欧州の2大LCC RyanairとeasyJetを概観する(2)

欧州の2大LCC

RyanairとeasyJetを概観する(2)

2018年6月16日

1. 戦略の違い;「絶対的安さ」追求のRyanair、「相対的安さ」のeasyJet

同じ欧州のLCCではあるが、両社の戦略には大きな差がある。

一口で言えば「絶対的安さ」を追求するか、「相対的安さ」かであろう。

(Ryanair)

「絶対的に安い」裸の運賃を提供する。

そのためにはコストを徹底的に切り詰める。

特徴的なのは、多少不便でも費用がかからず優遇措置も受けられる「第2・第3の空港」を好んで選んでいることである。

燃油等運航コストが割安な新鋭小型機のB737-800に統一して座席を高密度化し、少ない人員で対応するというのはもちろんである。

そしてさまざまな付加料金を徴収して安い運賃を補うというもの。

ロンドンの主空港はStansted、第2としてGatwick。

飛行時間が1.5~2.5時間の路線・便を中心に、1~3時間に集中している。

(easyJet)

競合する既存会社に比べれば「相対的に」しかし大幅に安い運賃を提供する。

座席の高密度化と少ない人員での対応はRyanairと同じであるが、「需要の多い

基幹空港」(空港コストは高い)を選び、そこに多くの便を張って運航頻度を確保する。いわば絞り込んだ展開であり、それによって効率を高めている。

座席コストや運賃は多少高くならざるを得ないが、競合既存会社よりは十分に安く、高い搭乗率を確保することで利益をあげるというもの。

ロンドンの主空港はGatwick、第2としてLuton。

飛行時間が1.0~1.5時間の路線・便が突出して多く、1.5~2.5時間が続く。

【飛行時間別便数分布】(6月CAPAデータ)

easyJetは1~1.5時間が突出 Ryanair1~3時間が多い

2. 使用機材;

easyJetはエアバス社製、Ryanairはボーイング社製の小型機を使用。

いずれも今後は次世代機であるneo、MAXタイプに移行していく。

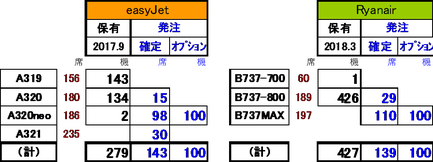

(easyJet) 当初からの主要機であった短胴のA319※(156席)と、その後導入

したLCCの定番=A320(180席)を使用している。

今後はneo型(186席)と長胴のA321(235席)を導入していく。

※ easyJetはA319型の世界最大Userであるが、当時破格の有利な価格で調達できたと言われており、座席コストの低さに貢献しているものと考えられる。

(Ryanair)B737-800を使用(別に1機の-700型はチャーター用の特別仕様機)。

席数は189席と極度まで高密度仕様としている。

2020年からMAX型(197席)を導入していく。

【保有と発注の機材内訳】

3. 事業特性を数字でみる;

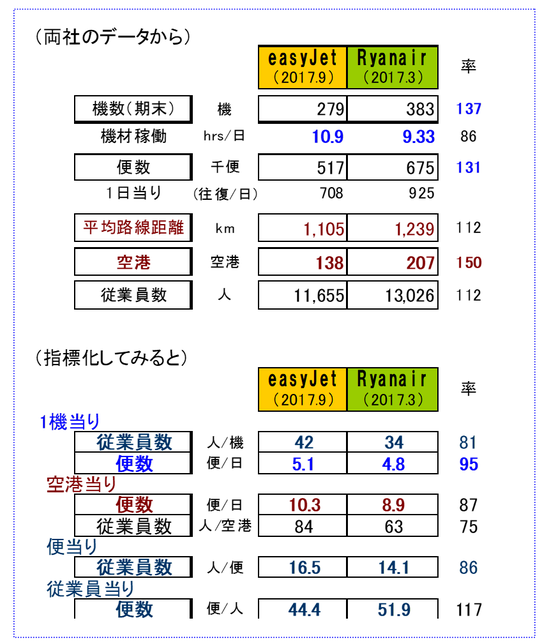

両社の事業特性の違いを「数字」でながめてみた。

① 機数(期末)はRyanairがeasyJetより37%多く、便数は31%多い。

ただし1機当りの1日の便数はeasyJetの方が多い。

⇒ これよりeasyJetの方が機材稼働が高いと読める。

両社の公表値でも、Ryanairの機材稼働9.33hrsに対しeasyJetが10.9hrsとかなり高い。

しかし路線距離(飛行時間に関係)を勘案すると、それほどまでの乖離がないことになる。ただ、両社の公表値では過去から一貫してこの程度の

稼働差があり、乖離の幅は別にしてもeasyJetの方が高稼働ということは言えるだろう。

② 路線距離はRyanairがやや長い。CAPAデータからも平均飛行時間が長いことが

がわかる。

⇒ easyJetは路線を近距離に集中しているのに対し、Ryanairは広い

エリアに展開していることが伺える。

③ 就航している空港はRyanairの方がeasyJetより大幅に多い。

他方、1空港当りの1日の発着便数はeasyJetの方が多い。

(easyJetの10.3便に対し、Ryanairは8.9便)

⇒ easyJetの方が就航空港への便の集中度が高いことが伺える。

(CAPAデータでみても、便の集中化傾向がみられる。)

④ 1機当りの従業員数はRyanairの方が大幅に少ない。

easyJetは1機を42人で支えているのに対し、Ryanairは34人で支えている。

また1便当りの従業員数はeasyJet16.5人に対し、Ryanairが14.1人と少ない

視点を変えれば、従業員当りの便数はRyanairの方が多い。

(easyJetの44.4便に対し、Ryanairは51.9人)

⇒ Ryanairの方が少ない従業員で対応していることがわかる。

5. グループ内の航空事業;

(easyJet)

① easyJet Switzerland;ジュネーブを基地とするeasyJetグループ内のLCC。

25機(CAPA情報)で、欧州内、北アフリカや中東への路線を運航。

② easyJet Europe; Brexit後の欧州路線のために英国にあるeasyJet本体から分離してウイーンを基地に設立したeasyJetグループ内の航空会社で、2017年7月に運航開始。機材は106機を引き当てている(CAPA情報)。

(Ryanair)

提携による長距離路線への進出;

長距離路線への展開は、数年前から検討されているが現実化していない。

今は他社との提携で米州につながる路線への進出に意欲を見せている。

・ Air Europa※との提携; マドリッドを乗継ぎ点として、Ryanair客を米州各地とつなげるというもので、2018年3月にスタートした。

実際はRyanairのサイトでマドリッドからのAir Europa便を予約できる

という程度のもので、運賃もRyanairのような安さではないようである。

※スペイン第3の航空会社

小型機と中大型機を

保有し、長距離は北米、

南米に運航している。

Skyteamに加盟。

・Aer Lingus※との提携; これまで敵対関係(RyanairがAer Lingusの併合を企図)にあった同じIreland籍のAer Lingusと接続便契約で合意(2018年3月)。ダブリンを中継点に、Aer Lingusの大西洋線とRyanairの欧州便の相互接続を図るというもので、来夏頃にサービスを開始するというもの。

① ビジネスチャーター便;

B737系では短胴型のB737-700の1機をゆったりした機内の特別仕様(60席)にして、主にビジネス用チャーター事業を営んでいる。

② Ryanair SUN;

ポーランドを基地に欧州各地に運航するチャーター会社を立ち上げ、ほどなく運航開始の模様。 B737-800の5機体制を予定している。

以上

以上