欧州の2大LCC RyanairとeasyJetを概観する(1)

欧州の2大LCC

RyanairとeasyJetを概観する(1)

2018年6月16日

欧州の低価格市場を席捲している2大LCC;RyanairとeasyJetを概観しました。

(注)データは両社の広報資料(Annual Report等)をもとに金額は至近レートで円換算。

両社の決算期間は半年ズレている(Ryanair;3月期、easyJet;9月期)ことから、

比較は主に入手データが整っている2016年度(2017.3月期と2017.9月期)で実施。

2014年で当研究所で実施した調査研究結果の一部も使用しています。

1. 両社の収益性; 20年間成長と黒字が続く

①両社は20年来収入規模を拡大し、高い利益率も維持してきた。

この間一貫して「近距離LCC」としての立ち位置を崩していない。

Ryanairは中長距離への進出も模索しているが現実化していない。

一方easyJetは中長距離に進出する気配も見えない。

②最近は、Ryanairが拡大を続けているのに対し、easyJetはやや足踏み状態である。

近距離LCC市場が飽和状態に近づいたことや経営方針の影響(次回)も考えられる。

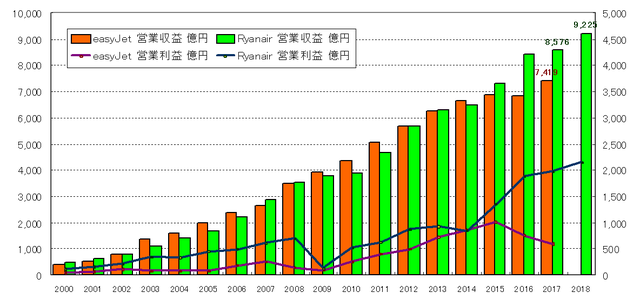

売上と営業利益の推移(€=129、£=147円で換算)

2000年以降、両社は売上規模拡大を続け、高い利益率を保持してきた。

(1度も赤字に転落していない。)

③両社のKey Person;

RyanairをLCC化し、今もCEOとして牽引しているMichael O'Leary氏は、規模拡大主義志向であり、路線や事業領域の拡大を続けている。

easyJetを設立したStelios Haji-Ioannou氏はeasyJetの経営から身を引く一方で、現在も1/3を持つ最大株主として強い発言力を持つとともに、easyブランドのライセンス料でも稼いでいる(判明している2013年時点でeasyJet収入の0.23%)。

同氏は拡大を急ぐことには慎重で現経営陣とは度々衝突もしているが、このことも近年の経営に影響していると思われる。

2. 収益性概観;現在は、規模・収益性ともにRyanairが優位

以下は最近の事業規模や収益性を比較したものである。

3. 財務状況概観;積極的な機材投資、自社保有のRyan、リースも多いeasyJet

両社株主還元(配当金)が大きい

① 以下は貸借対照表を比較したものである。

Ryanair; 借入金も活用し、機材への積極投資が伺える。

機材は自社保有が多い(リース機比率は約7%;CAPAによる)

easyJet; 経年機更新⇒A320neo化に積極的。

リース機も多い(リース機比率28%)。

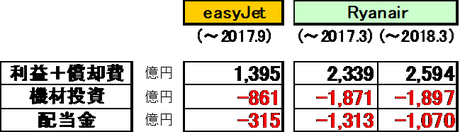

② 以下はキャッシュフロー計算書から抜粋したものである。

Ryanair; 機材投資と株主配当※への積極性が伺える。

※配当による資金支出が多く、過去の利益総額も割には留保利益は

少ない。

easyJet; 機材投資額、株主配当ともにRyanairに比べると少ないが、

決して小規模ではない。

以上