北米のLCC3社概観(2)

北米のLCC3社概観(2)

2018年7月28日

北米のLCC3社(Southwest、JetBlue、WestJet)について、収益性を比較概観した。

※ データは各社の2017年のAnnual Reportをもとに、若干の試算も加えたものである。

なおUSD=111円、カナダドル=85円で円に換算している。

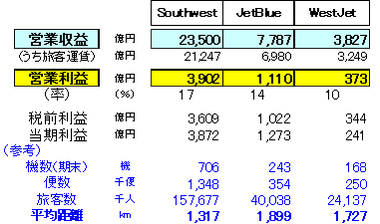

1. 収入と利益規模;

・ 収入はSouthwestが2.35兆円と突出して多く、JetBlueはその約1/3の7,787億円、WestJetはそのまた半分の3,827億円。

・ 営業利益はSouthwestが3,902億円(利益率17%)と非常に高いが、

JetBlueも1,110億円(同14%)と、またWestaJetも373億円(同10%)と、決して低くはない。

・ 平均距離(旅客㌔÷旅客数)はSouthwestが約1,300kmだが、JetBlueとWestJetそれより3~4割長い。

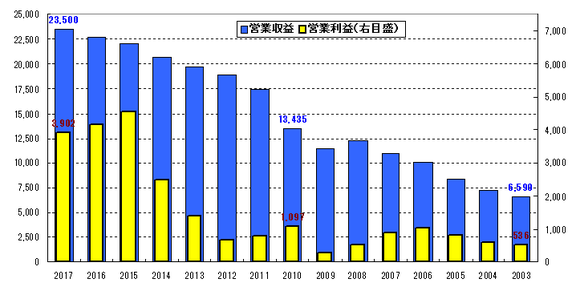

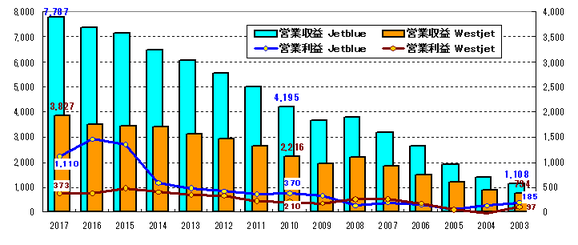

2. 収入と利益規模(億円)の推移;

グラフは至近の2017年から右に2003年までの15年間を遡る形で表示

・ 収入は3社ともに15年間着実に増加(2009年はリーマンショク後の不景気で一時的に減)。

Southwestは3.6倍の増加、JetBlueは7倍増、WestJetは5倍増。

・ 営業利益は3社ともに、ほぼ堅実に計上。

WestJetは2004年に若干の赤字、JetBlueは全期間営業利益を計上しているものの、2005、2006、2008年には最終損益で赤字となっている(過剰投資や先物取引の失敗等?)。

(Southwestの収入と営業利益の推移)

JetBlue;収入は15年間で7倍に、2009年以降安定して高利益。

WestJet;収入は15年間で5倍に、2006年以降安定して利益計上。

(JetBlueとWestJetの収入と営業利益の推移)

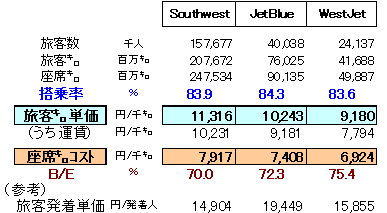

3. 旅客収益性指標;

・ 旅客数; Southwestが157百万人と図抜けて多く、JetBlueはその約1/4の40百万

人、WestJetは24百万人。

・ 旅客㌔; Southwestが2475億㌔、JetBlueはその1/2.7の760億㌔、WestJetは416億㌔。

・ 搭乗率; 3社ほぼ横並びの約84%。

・ 旅客㌔単価(千㌔当り); Southwestが最も高い11,316円、JetBlueは10,243円、

WestJetは9,180円。

なお付加収入等の割合はSouthwestとJetBlueは10%、WestJetが15%であり、

欧州や東南アジアのLCC比べると低い⇒手荷物アローアンスが大きい等、収入は主に運賃収入によっていることが伺える。

(参考) 発着単価では、路線距離が短いSouthwestが低い。

・ 座席㌔コスト(千㌔当り); Southwestが最も高い7,917円※、JetBlueが7,408円、

WestJetが6,924円。

※路線距離が短いと発着時に要する空港の費用の影響が強く出ることから㌔当りでは割高となりがち⇒運賃もこれが反映されたものとなって㌔当りで割高となる。

・ B/E; 採算ラインを示すB/E(ブレークイーブン=座席コスト÷収入単価x100%で算出)は、

Southwestが70%で最も低く、JetBlueが72%、WestJetが75%となっている。

その結果、搭乗率とB/Eの乖離が14ポイントと最も大きいSouthwestの収益性が高く、これに12ポイントのJetBlue、8ポイントのWestJetが続いている。

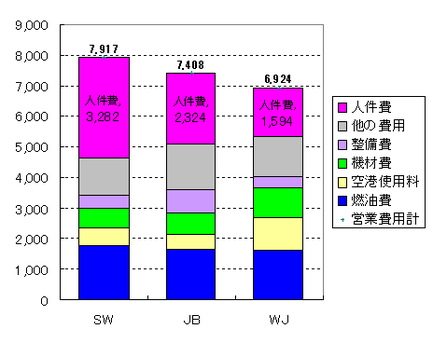

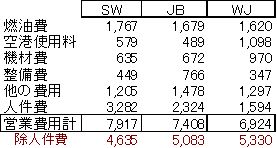

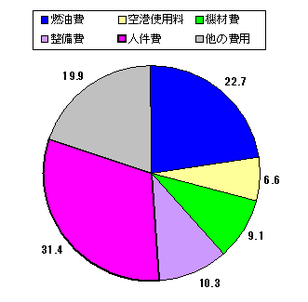

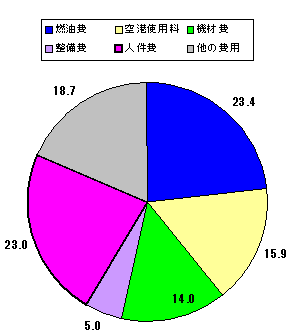

4. コストの内訳;

座席㌔コストの内訳を示したのが下の図表である。

(費用は運航費用=燃油費+空港使用料+機材費+整備費、人件費、他の費用に区分)

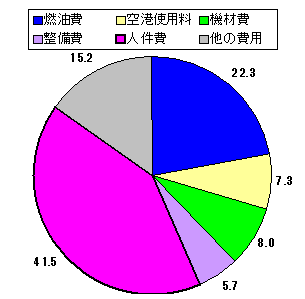

・ 座席㌔コストはSouthwestが最も高い7,917円であるが、うち人件費が3,282円(コストの41.5%)を占め、人件費以外では4,635円と最も低いレベルにある。

同社の「従業員第一主義、人件費以外のコストを安く」という社風が表れている。

従業員全体でのカジュアル&フレンドリーが定時性の高さと相まって、高い搭乗率や収入単価への納得性、作業効率の高さを生み出していると思われる。

また機材高稼働⇒機材コスト、徹底した単一機材主義⇒整備コスト、第2空港の活用⇒空港使用料が低コスト化につながっているようだ。

・ JetBlueの座席㌔コストは人件費を除きSouthwestの構造と類似しているが、機材費、整備費、他の費用がやや高い。 空港使用料の低さは路線距離が長いことで、㌔当りでは均されるためと考えられる。

・ WestJetの座席㌔コストは人件費を除けば3社中最も高い。

特に空港使用料と機材費の高さが目立っている。

機材費の高さは機材稼働と多機種であることが関係しているのではないか。

空港使用料の高さは、中味を調べていない現時点では不明であるが、米国とカナダとの料金体系の違いもその一つではないかと思う。

(座席㌔コストの内訳:円)

(座席コストの構成)

Southwest JetBlue

WestJet

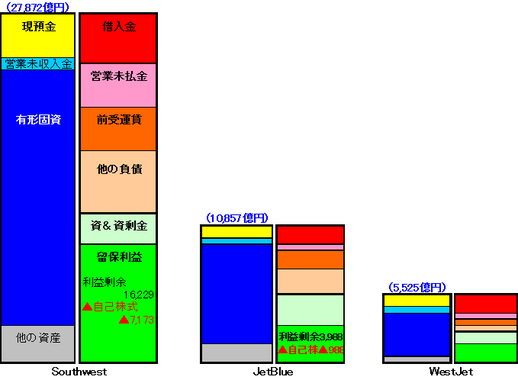

5. 財務状況;

貸借対照表の内訳(概略)を示したのが下の図表である。

3社の構造は類似しているが、内容的にはWestJetがやや劣ると考えられる。

・ 総資産は各社ともに収入規模よりやや大きい;

Southwest 2.8兆円(収入の1.18倍)、JetBlue 1.1兆円(収入の1.39倍)、WestJet 5500億円(同1.44倍)

・ 資産の大半を有形固定資産(航空機等)が占める;

Southwest 74%、JetBlue 79%、WestJet 70%

・ 負債の構成も似ているが、借入金への依存度はWestJetが高い。

借入金比率 Southwest 15%、JetBlue 12%、WestJet 32%

・ 自己資本比率は米国2社が高い。

Southwest 42%、JetBlue 49%、WestJet 34%

但しSouthwestとJetBlueの自己資本は「自己株式」を控除した値であり、これを加味

するとSouthwestの内容は圧倒的にいいといえよう。

(貸借対照表の比較:億円)

以上