中長距離路線への躍進著しいLCC Norwegian Air Shuttle(NAS)を概観する(3)

中長距離路線への躍進著しいLCC

Norwegian Air Shuttle(NAS)を概観する(3)

2018年5月25日

1.2017年の収益性悪化;

前年には最高益(247億円)を計上したが、2017年は一転して最悪の赤字(▲271億円)に転落した。

供給規模拡大(座席㌔)+25%によって費用が+37%増加して4468億円になったのに対し、収入は+19%の4197億円に留まったためである。

旅客数は+13%ながら、長距離路線の拡大によって平均距離が伸びたことで、旅客㌔はほぼ座席㌔並みの+25%であり、搭乗率もほぼ前年並みの87.5%であった。

しかしながら、旅客㌔単価は▲4%低下、これに対して座席㌔コストは+9%上昇して、

採算ライン(B/E)は93%まで悪化し、87%という高い搭乗率でもカバーできなかったのである。

座席㌔コストの上昇は、主に燃油単価の上昇(単位当たり消費量はむしろ若干改善)と機材費、整備費、そして運航乗員委託費のUPによる。

(他方、距離延伸によって空港関係コストは㌔当たりではわずかながら低下)

2.2018年の収益性動向;

2018年第一四半期(1~3月)の実績をみると、前年同時期よりも赤字が膨らんでいる。

供給は+36%と大幅拡大を続け、これに対して収入・費用ともに+33%である。

つまり収益性構造は余り変わらず(改善せず)、規模拡大によって赤字も拡大したということである。

4月に入ってB787のエンジンに検査が必要となり、運航への影響が懸念されるが、その影響額は今のところはっきりしていない。

また4月にNAS株の4.6%がIAGに所有されることとなり、運営委員会を設けてIAGからの申し入れに対応を始めた。

3月に実施した増資も含めて、4月までには13憶クローネ(176億円)の資金を調達する。

第一四半期はもともと低需要期(赤字期)であり、欧州近距離線の需要は旺盛である。

単位コストは大きく改善(低下)しており、今後の収益性改善を期待。

2018年の拡大規模(座席㌔)は前年比+40%を予定している。

《図1》2017年の収益性悪化と2018年Q1の収益性

・ 2017年は、供給拡大に旅客規模も伴って増えたものの、収入㌔単価の低下と

座席㌔コストの大幅上昇で収益性が大きく悪化。

・ 座席コストの上昇は、燃油単価上昇、機材費・整備費・Pilotコストの

Upによって引き起こされた。

・ 2018年Q1は、供給増に旅客増も伴ない、また収入単価低下は座席コスト低下で相殺されたが、もともと低い収益性が改善されたわけではなく、規模増がそのまま赤字額の増大につながった。

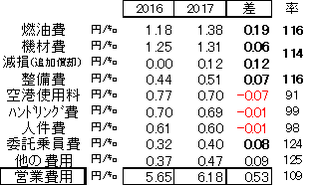

《図2》2017年の座席コスト(㌔当たり;円)の内訳

前年に比べて、燃油費、機材費、整備費、委託乗員費、その他費用が

コスト上昇をもたらした。

以上