中堅4社の17年度決算を概観する

中堅4社の17年度決算を概観する

2018年7月2日

国内の中堅航空会社4社(スカイマーク、Air Do、ソラシド、スターフライヤー)の2017年度決算を概観※しました。比較にあたっては規模や事業構造の類似性から、スカイマークと他の中堅3社に区分して表しています。

※ 各社公表の決算資料や実績データ、及び当方で概算加工した数値をもとにしている。

(スカイマーク;SKY)羽田を主ベースとして国内各地に就航しているほか、神戸などから地方

空港への路線も持つ。機材はB737-800型。

(AIR Do;ADO)羽田を主ベースとして北海道各地に就航しているほか、北海道と地方空港を結ぶ路線も持つ。機材は中型のB767と小型のB737-700型。

(ソラシドエア)羽田を主ベースとして九州各地に就航しているほか、九州と沖縄等を結ぶ路線も持つ。機材はB737-800型。

(スターフライヤー;SFJ)羽田と北九州をベースとして関西、中部等とも結ぶ路線を持つ。

機材はA320型。

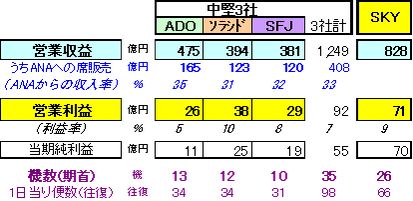

1. 規模と収益性; 全社堅実に利益計上、中堅3社は収入の1/3をANAから。

① SKYは828億円の収入で71億円の営業利益(利益率9%)を稼いでいる。

中堅3社はいずれも、収入規模・営業利益の規模ともにSKYの半分程度(利益率はSKYと同程度)である。(中堅3社の収入合計は約1200億円でSKYの約1.5倍)

② 中堅3社は全便でANAとコードシェアしている。

そこから得られる収入(ANAへの座席販売収入)がいずれも収入の約1/3を占めて

いる(総額で約400億円)。これを除いた収入(自社販売収入)はSKYとほぼ同じ。

③ SKYは26機(期首ベース)で日に66往復便を運航。中堅3社はそれぞれ10~13機で日に31~34便を運航している。

(各社の収入規模と営業利益の比較;億円) 営業利益は右目盛りによる

(各社の収入・営業利益・事業規模の比較)

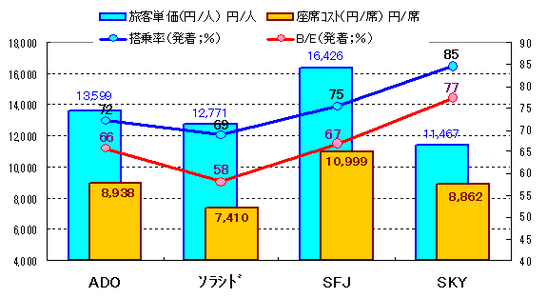

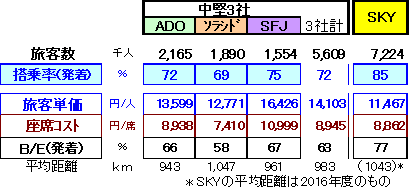

2. 旅客指標; 搭乗率69%のソラシド、85%のSKY;並んで高利益率

(注)各社の平均路線距離が約1000kmと均質→ここでは発着旅客/座席当りで比較。

① SKY;座席コストは8,900円と低めながら、旅客単価が11,500円と最も低く、B/E(採算ライン)は77%と高い。しかしながら搭乗率が85%と図抜けて高いことで高収益を達成している。低収入単価x高搭乗率というLCCモデルに類似した形。

なおSKYの旅客数(722万人)は中堅3社の合計(561万人)を上回っている。

② ソラシド;旅客単価は12,800円と低めながら、座席コストが7,400円と目立って低いことでB/Eは(採算ライン)は58%と低い。このため69%という低い搭乗率でも高い収益性を示している。座席コストの低さには、コードシェア部分で利益を上げている(⇒費用をカバー)効果が絡んでいる可能性があるかもしれない。

③ SFJ; 他社に比べて座席数が少ない(150席;同タイプの機材でSKY177席、ソラシド174席に比べて15%少ない)こともあって1席当りのコストは11,000円と高いが、旅客単価が16,400円と大幅に高いことからB/Eは67%に低く留まっている。

75%という搭乗率はそれを大きく上回り、十分利益を生んでいる。

④ ADO; 座席コストはSKY並みの8,900円、旅客単価は13,600円とやや高め。

→B/Eが66%と低いことから、72%の搭乗率で利益を得ている。

(旅客単価と座席コスト、搭乗率とB/Eの比較図)

(旅客単価と座席コスト、搭乗率とB/Eの比較表)

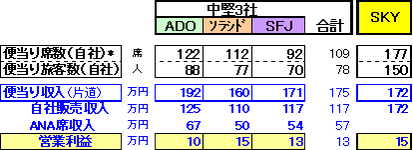

3. 1便当たりでみると;中堅3社は110席に旅客80人が平均的な姿

① SKY;177席に150人の旅客が搭乗し、収入は172万円。

これで営業利益15万円を稼いでいる。

② ソラシド;ANAに座席販売したあとの112席に77人の旅客が搭乗。

収入は旅客77人の収入110万円とANAからの50万円をあわせた160万円。

これでSKY並みの15万円の利益を稼いでいる。

③ SFJ;ANAに座席販売したあとの92席に70人の旅客が搭乗。

収入は旅客70人の収入117万円とANAからの54万円をあわせた171万円。

これで13万円の利益を稼いでいる。

④ ADO;ANAに座席販売したあとの122席に88人の旅客が搭乗。

収入は旅客88人の収入125万円とANAからの67万円をあわせた192万円。

これで10万円の利益を稼いでいる。

座席数が多いのは大きい機材のB767の運航があるため。

中堅3社の収益性には、ANAからのコードシェア収入が大きく影響していることが伺える。

(便当りの席数/旅客数と収益性)

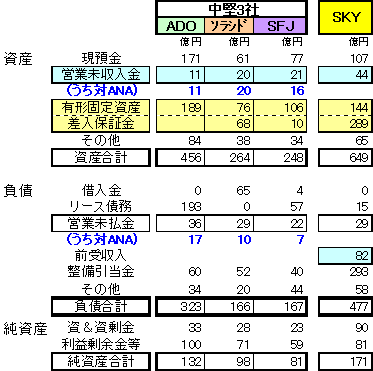

4. 財務内容; 中堅3社の収入金はANA経由で入る

4社の財務内容を比較したのが下表である。

① 中堅3社の収入金はANA経由で;

「営業未収入金」の相手先をみると、中堅3社はその大半がANAとなっている。

→ 旅客からの運賃等の収入は一旦ANAに入り、そこから3社に払われていることが伺える。

これは予約・運賃精算にANAのシステムが使われていることによる。

システムに係る人手とコストが大幅に軽減される一方で、予約や収入に係る情報がANA傘下にあることも示している。

SKYにみられる多額の「前受収入」は旅客から先払いで受け取った運賃であり、

航空会社には通常みられる科目であるが、中堅3社には殆ど無いようである。

② SKYとソラシドはオペレーティングリースが主;

SKYとソラシドは「有形固定資産」が少なく「差入保証金」が多い。

→ 自社購入の機材が少なく、オペレーティングリースが多いことを物語っている。

③ 利益剰余金;

中堅3社は「資本金+資本剰余金」を上回る「利益剰余金」があり、SKYもそこそこの額になっている。利益を出し続けていれば通常この形になるので、全社経営もほぼ安定していると言えよう。

(財務内容の比較)

以上