マルチブランド(FSAとLCC)の先駆 シンガポール航空グループを概観する(2/2)

マルチブランド(FSAとLCC)の先駆

シンガポール航空グループを概観する(2/2)

2018年5月27日

1.シンガポール航空グループの事業別収益性;

シンガポール航空(SQ)グループの売上と営業利益について、最近4か年の推移を事業別に眺めてみた。

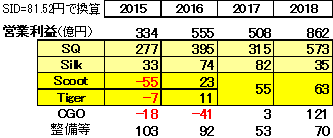

① 売上高(営業収益)の推移(単位億円;SID=81.52円で換算)

・ 収入総額は1.2~1.3兆円規模で、ほぼ横ばいに推移。

・ SQ本体と貨物事業は小幅ながら減少傾向にあり、SilkとLCC、そして整備事業は増加傾向にある。

・ LCCは収入のほぼ10%を占めるに至っている。

② 営業利益の推移(単位億円;SID=81.52円で換算)

・ 営業利益は300億円以上で、安定的に推移。

・ 事業別にみると、SQとSilkは安定して利益を計上、LCCも最近3ヶ年は利益を計上している。

・ 貨物事業の収益性は低めで、ばらつきもある。

・ 整備受託は、グループ内受託を含む利益を、外部売上の額で除しているためも あると考えられる。

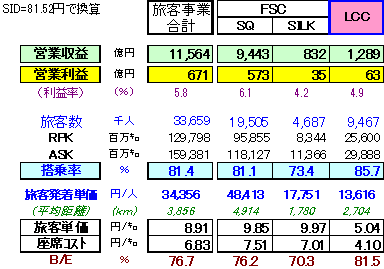

2.旅客事業の収益性を指標でみる;

① 旅客事業の収益性指標

2018.3月期の旅客各事業の収益性指標を眺めてみた。

・ SQ、Silk、LCCともに着実に利益を計上している(利益率4~6%)。

・ 発着収入単価は、平均距離の長いSQが高い。

Silkの距離はLCCより短いが、単価はLCCを上回る。

・ SQは高収入㌔単価、高座席㌔コストで、採算ライン(B/E)は77%と中位にあるが、搭乗率が81%と高く、利益を計上している。

・ Silkは座席㌔コストがSQよりも安く、収入㌔単価がSQ並みに高いことで、

B/Eは70%と低いが、搭乗率も73%と低いため、利益率は高いものではない。

・ LCCは超低座席コストながら、収入単価も大幅に低いために、B/Eは81.5%と高いが、搭乗率が85.7%と上回って高いことで利益をあげている。

② 近距離LCCと中長距離LCCの旅客指標を比較すると(参考)

旧Tigerair(近距離←小型機による)とScoot(中長距離←中型機による)が別事業となっていた2016.3月期について、旅客指標を比較した。

・ 高B/Eをそれを上回る高搭乗率でカバーするという事業モデルは同じであるが、近距離のTigerairの方が、座席コスト/収入単価ともに高めであることがわかる。近距離便は、キロ当たりにすると空港関係費用が高めとなり、それをカバーする運賃設定となるためである。

・ 現在のLCCは近距離/中長距離のミックス形態としてのLCCといえる。

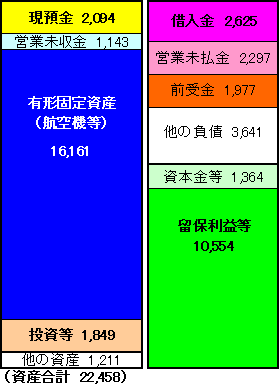

3.財務体質(2018年3月末);

SQグループは航空機に対する投資が莫大であるが、これまで積み上げてきた豊富な留保利益があるため、借入金への依存度は低い。

以上