マルチブランド(FSAとLCC)の先駆 シンガポール航空グループを概観する(1/2)

マルチブランド(FSAとLCC)の先駆

シンガポール航空グループを概観する(1/2)

2018年5月27日

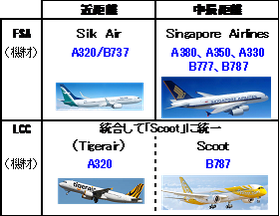

1.シンガポール航空グループの4ブランド;

シンガポール航空はサービス形態でフルサービスとLCCに、運航距離区分で近距離と中長距離にと4つのブランドに分化させてきた。特に距離区分では、近距離は小型機(A320、B737)に、中長距離は中大型機(A380、B777など)に集約・統一している。

但しLCCについては2016年に近距離事業のTigerairをScootに統合して、地上施設や人員などの効率化を図った。

※シンガポール航空のIR資料による

(2017年3月期Annual Report、2018年3月期Financial Report等)

《図1》シンガポール航空グループのマルチブランド

《図2》シンガポール航空グループの路線図(概略)

(シンガポール航空)

(Silk Air)

(Scoot)旧Tigerairを含む

2.機材構成(2017年3月末、および発注);

まず距離によって会社ごとに明確に区分している。

・ 近距離⇒小型機(単通路の狭胴機)

・ 中長距離⇒中大型機(複通路の広胴機)

そしてサービス形態によって客室仕様を区分している。

・ フルサービス⇒マルチクラスでゆとりある客室と座席

・ LCC⇒近距離(旧Tigerair)はEYのみの高密度(すしづめ)、

中長距離はプレミアム座席を設置

《図3》シンガポール航空グループの機材構成(2017.3末のものであることに留意)

3.事業の構成(2018年3月期);

① 収入構成;総収入は1兆2,885億円(SID=81.52円で換算)

・ シンガポール航空(旅客)の収入が8,596億円で全体の2/3を占める。

・ 貨物、整備受託等の収入が計2,225億円で17%。

・ Silk Airは814億円で6%、LCCは1,250億円で10%。

《図4》シンガポール航空グループの収入構成(億円;%)

② 収入の販売地別割合;

シンガポール航空グループは、国外の売上に依存するところが多いと考えられるが、

販売地別にみた構成は以下のとおりである。

《図5》シンガポール航空グループ収入の販売地別構成(%)

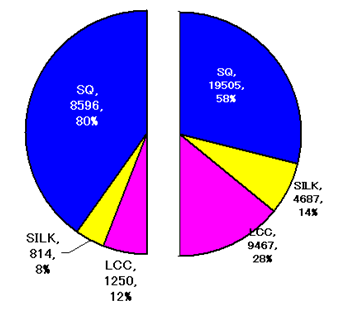

③ 旅客収入と旅客数の事業別構成割合

・シンガポール航空が58%の旅客数(19.5百万人)で80%の旅客収入を稼ぐ。

・Silk Airが14%の旅客数(4.7百万人)で8%の旅客収入を稼ぐ。

・LCCは28%の旅客数(9.5百万人)で12%の旅客収入を稼ぐ。

《図6》シンガポール航空グループの旅客収入と旅客数の会社別構成

(旅客収入) (旅客数)

4.日本への乗り入れ(2018年6月);

日本への乗り入れは、SQが週70往復、Scootが週41往復である。

LCCであるScootの機材は全て中長距離用のB787であり、席数は3クラス制の

335席である。(ビジネス21+プレミアムEY33+EY281⇒335席)

《図6》SQとScootの日本乗り入れ状況(2018.6月の週間便数;往復)

以上