カンタスとJetstarを概観する(1/2)

カンタスとJetstarを概観する(1/2)

2018年6月4日

Jetstarは、Qantas;QFがバージン・ブルー(現バージン・オーストラリア;VA;現在はフルサービスに転換)に対抗して2003年に設立したLCCであり、近距離・中長距離を運航している。

QFの完全子会社ではあるが、独立した運営形態がとられている。

海外には合弁形式で展開しており、日本にもJALなどとの共同出資で展開している。

Jetstarは公表されているデータ(財務・統計)は乏しく、種々の資料をつなぎ合わせての概観であることをご了承下さい。

1.オーストラリア航空市場でのカンタス(QF)とJetstar;

オーストラリア航空市場は約1憶人(2017年国内線60百万人、国際線40百万人)。

市場は、カンタスグループ(LCCのJetstarを含む)とバージンオーストラリアグループ(LCCのTigerair Australiaを含む)に2分されているが、前者のシェアが圧倒的に大きい(特に国際線)。但し後者もシンガポール航空(SQ)の出資を得る等でコードシェア便を強化し、SQ機材でシンガポールを経由して日本にも乗り入れている。

・ 国内線では、Jetstarは約18%のシェアを持ち、小型機のA320で運航している。

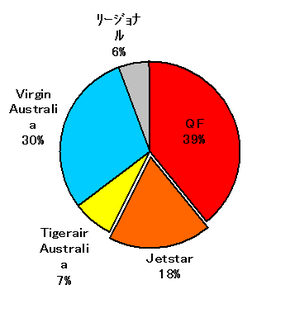

・ 国際線旅客のうち、豪系3社のシェアは31%、その半分をQF、3割をJetstar

が占めている。

・ Jetstarは国内線や近距離国際線(NewZealand等)は小型機のA320で、中長距離国際線はB787で運航している。

・ Jetstarは、合弁会社の形態で海外に3つのグループ会社を持っている。

(シンガポール、ベトナム、日本)

オーストラリア国際線の旅客割合

(豪CAA資料;2017年)

オーストラリア国内線の座席割合

(CAPA資料;2018.6月)

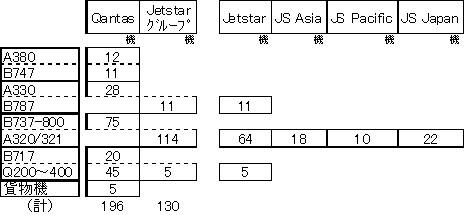

2.QFとJetstarの系列会社と機材構成

2017年時点で、QFは約200機、Jetstarは系列会社も併せ約130機を保有、使用機材も両社で異なっている。

QFのB717やQ200~Q400は地方路線事業(QantasLink)で、JetstarのQ300はNewZealandの国内地方路線で使用されているものである。

なおJetstarの中長距離路線には従来A330が使用されていたが、現在はB787に切り替えられている。

QFとJetstar系列会社の機材構成(2017年;QFのIR資料及びCAPA資料)

・ Jetstar Asia; シンガポールに合弁で設立され、東南アジアが事業領域。

・ Jetstar Pacific; ベトナムに合弁で設立され、ハノイ、ホーチミンをベースに運航。

・ Jetstar Japan;JAL、三菱商事+東京センチュリーリース(伊藤忠系)との合弁で設立。

なお香港ベースの会社も設立されたが、当局の免許が下りず、プロジェクトは中止。

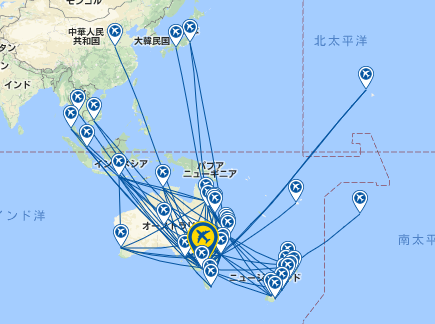

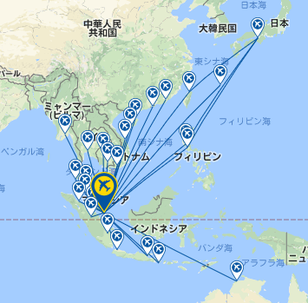

3.Jetstar各社の路線

Jetstarの路線図(CAPA);メルボルンが主基地

Jetstar Asiaの路線図(CAPA) Jetstar Pacificの路線図(CAPA)

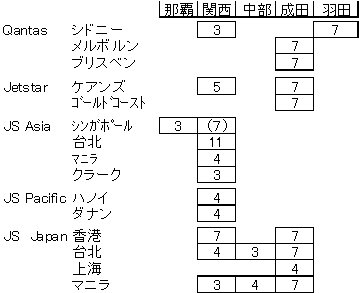

日本発着路線(便数は週間往復便;2018年6月)

・豪州線はQFとJetstarで住み分けがなされている。

以上