コロナ禍と世界の航空業界 (キャッシュフローの危機)

2020年4月11日

コロナ禍と世界の航空業界

(キャッシュフローの危機)

コロナウイルス禍で、世界の国際線運航は今ほぼ壊滅状態にある。

この状態が続けば国際線航空会社のほぼ全てが3か月~半年で破綻しかねない。

収入が途絶えて資金が回らなくなるためである。いわば出血に耐えられず失血死すると

いうことである。

これを手元の資金量(いわば体内血液)、資金の流出(出血)、資金の調達(輸血)といった点からみると;

(手元の資金量)

手元の資金量(体内血液)は企業(個体)によって差がある。

概してLCC等の新規企業は、日銭を頼りとした商売の形態で資金の余裕が乏しく、かつ少しでも日銭に余裕ができれば規模拡大に回すことが多いため、余裕はなかなか拡がらないのが一般的である。また、既存の大手企業であっても、成長や規模拡大に積極的な企業は、外部資金(借入金等)を活用しているため返済負担があり、日銭(営業キャッシュフロー)が大幅に縮小するとやはり出血多量となりがちである。 輸血(新たな借入れ)が必要で、それが足りないと重篤化するということである。

また航空会社は基本的に運賃を前受けするため、平常では資金的に恵まれているが、コロナ禍のような非常時は、まず最初に大量の払戻しで資金が流出することも避けられない。

(航空事業の費用構造と流出の抑制)

収入による資金流入が減少した場合は、日常の出費(費用)を抑制する必要がある。

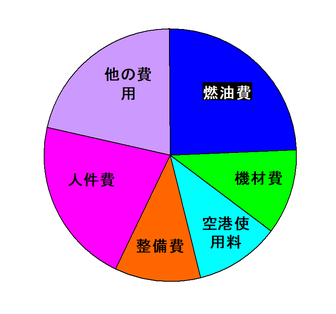

費用は大まかに分類すると、約半分~6割は航空機を飛ばすことで発生する運航費用であり、2~2.5割程度が人件費、2~2.5割程度がその他の費用である。

運航費用の半分近くを占めるのが燃油費で、飛ばなければかからない。

残りの運航費用は3つあり、夫々ほぼ1割強と考えればよい。

まず機材費、その大半が償却費またはリース料である。償却費は既に支払い済み航空機の価値減少分なので自社保有機であれば出血は発生しない。つまり自社保有が多い会社ほど(体の)負担が小さい。一方リース機であれば日々出血が発生する。 LCCは基本的にリース機を採用しているため厳しい出血が避け難い。

2つ目が空港使用料、主に発着や航路上の管制等にかかる費用であり、やはり減便すればそれだけ減少する。但し駐機料の負担は増す。

3つ目は整備費である。エンジンをはじめとした部品代や、機体保守・修理作業等の外部への委託費用で、これも飛ばなければそこそこ抑制できる。

人件費(福利厚生等付帯的なものも含む)は、国情や会社によって差があるが、概ね費用の

2~2.5割にあたる。 飛ばさなければ(乗務等がなければ)かからない部分もあるが、基本的には大きな固定費負担(出血)となっている。 対応策の内容や程度によって会社間の差が発生する部分でもある。生命維持(企業と従業員)を前提に、どれだけ出血を防げるかということがポイントといえよう。

その他一切の費用も概ね2~2.5割と考えてよい。

収入や旅客数が少なくなればかからないものもあるが、大半は施設(カウンターや整備・作業施設等)の賃料、IT費用、事務諸費といった固定費である。

従って乗入れ地点からの撤収等思い切った縮小がない限り、短期的な出血の縮小という点では、対策項目数は多いものの、効果は大きく期待できない。

(設備投資、借入金等の資金調達)

航空機は発注~納品の期間が長いため、将来何か年分の機材を発注するが、その時手付金を支払う。 そして計画通り受領することで残金支払いのお金が出ていく。 こうした設備投資に借入金等の有利子負債を活用することが多く、その場合返済のCashが流出する。

今回のような非常時的流出抑制には、手付金(一部または全部)を放棄して発注の取り消しや延期をすることで当座の出血を止めることも考えられる。

(資金流出の抑制と不足分の資金調達)

以上大まかにまとめると、日常出費の抑制は、運航を縮小したり応急的なコストカットで行うことになるが、その規模は限られる(多くみても3~4割)。将来の計画を変更して設備投資の出費を抑制することもある。

それでも足りない場合は借入金等によらなければならないが、用途が事業成長ではなく運転資金の場合は、今後の返済能力や将来性に信頼性が高いことが必須であり、それがないと血液切れとなってしまう。 会社(個体)にもよるが、今のような状態が続けば殆どの航空会社は3か月~半年くらいが猶予期限と試算される。 一般的に体内血液が少なく、リース料等の出血が多いLCCは特に厳しいが、自社保有機が多く借入金が少ない大手であっても、この状況が続いていくならば、時間的余裕は大きなものではない。

(公的機関等の支援)

海外とのほぼ唯一の人的交流手段である国際航空は各国にとって不可欠であり、これはどの国も手放せない。このため企業救済というより国の自存手段として航空会社の経営維持のテコ入れが行われることとなろう。

しかしそれは絞り込んだものに集中的に行われることになろう。

経済活動や国際交流等、国としての基幹的人流を安定確保するものが優先され、グローバリズムよりナショナリズムに立つ、いわばひと昔前の原理が復活しよう。

テコ入れ対象となる会社は必ずしも既存のフラッグキャリアとは限らないが、低コストで大量の旅行需要を発掘・拡大するという、いわば非常時に不要不急のものを扱う新参のLCCには厳しい流れとなろう。

(将来展望)

しかしグローバル化が進んだ国際社会では、コロナ禍がとおりすぎれば、人流は必ず復活する。 ただそれにはこれまで発生したイベントリスクより時間がかかり、またそのテンポも国によって大きくバラつくことにもなろう。

未曾有のイベントリスクは心理的後遺症だけでなく、多くの人の財布も損傷させる。

生きるだけのために必須とは言えない旅行出費の回復は、仮に一時的な反動需要があったとしても、潮流としては時間がかかるだろう。

加えて人流の復活テンポは国によってバラつきが出ると思われる。

それは経済基盤の立ち直りの差から発生する。

即ちコロナ禍に、経済の廻り方や雇用を出来るだけ損なわない対策を大規模迅速効果的にとる国では、経済の立ち直りが早く、旅行需要の復活も早いであろう。 他方、経済基盤や雇用が損傷して、いわば国土荒廃に至った国は、コロナ禍を転機に後進国へと転落することとなろう。

今航空会社がやるべきことは、出血を抑えて航空の基幹機能を確保することである。

出血抑制のためには最低限の機能を残し減便も大胆に行うことであろう。

そして各社が自身を今一度見つめなおし、社会的価値、存在意義をはっきりさせることである。(将来計画の軌道修正が必要になることもあろうし、その価値の効果的な実現に向けて、協調、再編や統合もあるかもしれない。)

社会にとっての価値が認められれば、非常時の資金調達にも可能性が開けるであろう。

航空需要はひとたび回復に向かえば勢いは強い。 これまでに確立されたLCCの事業モデルもやがてはバージョンアップして息を吹き返すであろう。

航空は先の希望にみちた事業なのだ。

以上(Y.A)