コロナの影響を受けて カンタス航空の現状

2020.9.3

コロナの影響を受けて

カンタス航空の現状

国際線、10月まで全運休

オーストラリア政府は3月20日に全ての渡航者の入国を禁止、それが今も続いている。

(国内での安全が確保されてから解除するとしている。)

それ以降カンタス航空;QF(含子会社のJetstar;JS)の国際線はストップしたままであり、10月末までは再開されない。 数少ない運航便は全て外国航空会社である。

国内線も6月時点では15%が運航目標であった。

なおQFには特定の大株主がなく、豪州の投資会社Pendalが4.4%を保有する筆頭株主である。

(注) 当レポートはQF社のIR資料等をもとに作成しました。

金額は円貨で表示しています(AUD=77.60円で換算)。

(参考)豪州のコロナ感染者は約25千人(死者572人)である(8/28時点)。

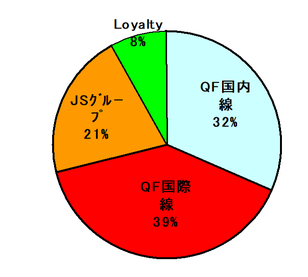

1. QFの事業構造; 傘下にLCC(Jetstar)とLoyalty事業

1)QFグループの収入規模は1.4兆円、事業利益は925億円であった。

(2018年度実績;コロナ影響のない年度;による。)

2)カンタス航空(本体); 収入は1.0兆円規模。国内線、国際線(含貨物便)を運航。

傘下にコミューター会社(カンタスリンク)を持つ。

3)Jetstar; LCCとして国内線、国際線を運航する。

またシンガポールベースの子会社;Jetstar Asiaも連結対象に含めている。

他には外国企業と合弁で設立したJetstar-Pacific(ベトナム)、Jetstar-Japanがある。

なおJetstar香港は設立したものの運航許可が下りず解散した。

4)Loyalty事業; カンタスの常顧客の制度とシステムを通じて旅行や種々のサービスを提供したり、顧客戦略をサポートする(詳細不詳)。

【売上高の割合(2018年度)】 【事業別売上高(過去2年)】

5)QFグループの機材数; 2020.6末時点の機材数は下表のとおり。

・ A380が12機あり、B747も4機; これらは機材リストラの対象となっている。

・ QF-Link; プロペラ機中心に小型Jet機も含め91機を保有。

・ JSは中長距離用B787と短距離用A320を保有(中距離可能なA321も8機)。

【QFグループ保有機材】(2020.6月)

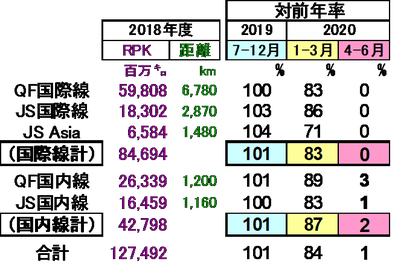

2. 旅客事業の実績; 4~6月は国際線ゼロ

QFとJSの旅客実績を際内別にみた。

まずコロナ影響のない2018年度の旅客量(RPK)と平均距離(RPK÷旅客数)をみた。

次に2019年度のRPKについて、コロナ影響のない上期(7-12月)、部分的に影響あるQ3(1-3月)、全面影響のQ4(4-6月)について、前年同期比(率)をみた。

1)QF国際線; 規模が大きく長距離路線中心(平均6780km)であることがわかる。

上期は前年並みの旅客規模だったが、Q3に▲17%減となり、Q4は旅客ゼロとなった。

2)JS国際線およびJS Asia; JS国際線は中距離(日本等)と短距離の混合で、平均距離は2870km。 JS Asiaはシンガポール起点の短距離運営で平均距離は1480km。

いずれも上期は前年を上回っていたが、Q3は落ち込み(特にJS Asia)、Q4は旅客ゼロとなった。

3)QFおよびJS国内線; 平均距離は1200km程度、上期は前年並み以上であったが、Q3に落ち込み、Q4は▲97~▲99%の落ち込みとなった。

【2018、2019年度の旅客指標】

3. シドニー空港における現在の運航状況; 国際線は外国社のみ日に約10便

シドニー空港での8月28~29日の出発便をみた。

1)国際線は2日間で21便; 中東路線はエミレーツ、エティハド、カタール航空が積極的と思える

便数。 日本からはANAのみ(週3便)。 Air Newzealandが日に1便。

2)国内線は2日間で53便; QFとJSで計30便、Virgin Australia 7便、ほかにプロペラ機(SAAB)によるRegional Expressが12便であった。

3)この間の平均37出発便(/日)は、シドニー空港の発着数(約900/日)の8%であり、

国内線目標15%(6月時点)の半分強にあたる。

【シドニー空港の出発便】(2020.8.28~29の2日間)

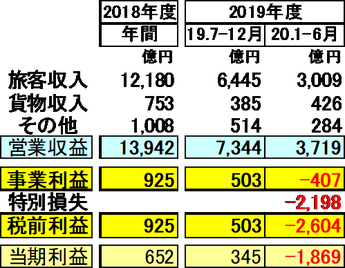

4. QFグループの収支状況; 2019下期(2020.1~6月)に大幅赤字

下表は2018年度と2019年度(上期、下期別)の収支をみたものである。

1) 2018年度及び2019年度上半期(2019.7~12月)は順調で、利益を計上しているが、

下期(2020.1~6月)にコロナ影響で大幅な赤字となった。

即ち、定常的な事業利益(営業利益-支払利息)は約▲400億円であった。

大幅な減収に、変動費を含む費用減で資金流出を緩和したと述べている。

因みに4~6月は国際線は▲100%運休、国内線も▲96%(ASK)減としている。

2)期末に2200億円規模の特別損失を計上※し、税前利益は約▲2600億円となった。

(※)減損処理; この時点でその多くは資金流出を伴っていない。

主な内訳; ▲ 844億円; A380x12機分

▲ 446億円; 6000の人員削減のリストラ費用

▲ 443億円; 燃油ヘッジ損(単価及び量)

▲ 134億円; B747早期退役、その他資産の減損

▲ 76億円; JS-AsiaとJS-Pacific(ベトナム)の評価損

▲ 55億円; 旅行会社Helloworld株売却に伴る損失

【QFグループの収支状況】(2018・2019年度)

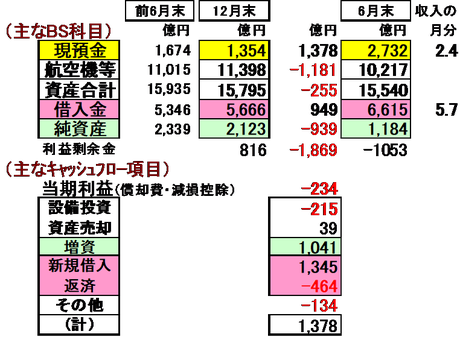

5. 財務状況; 増資と借入金で手元資金確保し

下表は、主なBS科目の2019年度期首→半期末(12月)→期末(12月)推移と、

主なキャッシュフロー項目の半期末(12月)→期末(12月)推移をみたものである。

(主なBS項目)

1)下半期中で、現預金は1354→2732億円と、+1378億円増加。

借入金は5666→6615億円と、+949億円増加。

純資産は2123→1184億円と、▲939億円減少。

純資産の減少は、最終赤字▲1869億円(減損を含む)を増資等で補った結果による。

また航空機等も11398→10217億円と、▲1181億円減少しているが、これはA380等

リストラ対象機材の減損処理によるもの。

(主なキャッシュフロー項目)

2) 手元資金は、増資(1041)と新規借入(1345)で増えたが、借入返済(▲464)や赤字によるキャッシュ流出(▲234)、そして設備投資(▲215)等で減殺されて、最終的に1378億円増の2732億円となったものである。

3) 手元資金は収入(2018年度)の2.7ヵ月分、借入金残高は5.7ヵ月分となっている。

⇒ 2020年度に入っても収入が殆ど途絶えた状態であることから、減便やリストラ策の遂行で影響を緩和したとしても、新たな資金調達が急がれよう。

【主なBS科目とキャッシュフロー項目】

6. リストラ策; 規模の適正化とコスト効率強化(3ヵ年計画)

1) 事業規模;

・ 国際線; 全面運休を2020.10月まで継続し、

2022年に2019年の50%まで回復と想定。

・ 国内線; 2021年に2019年の70%まで、2022年に100%回復を想定。

2) 機材;

・ A321とB787-9の導入を先送り

・ B747x6機を早期退役(2機は退役済)

・ A380x12機を長期駐機とし、退役タイミングを伺う

3) 人件費等;

・ 人員を6000人削減

・ 一般コストを10%削減する

4) ブランド等;

・ ブランド価値の維持向上で国内での競争力を高める

・ Loyalty事業の規模を倍増させる

5) 財務・資金力;

・ 上述施策によって収益力を高めryことで負債を圧縮し、資金効率も高める。

以上

(余談) QFの財務資料では、既に成長したJetstar-Japanについては触れていない。

独力で切り拓け(資金面での支援は考えていない)ということであろうか?

もしそうであればJetstar-Jの事業運営は収支に保守的とならざるを得ないで

あろう。

また、既に50%を出資しているJALに追加資金支援の可能性があるであろうか。