ANAとJALの17~20中期計画概観

ANAとJALの17~20中期計画概観

2017年5月13日

連休前にANAとJALは揃って2020年度までの中期計画を発表した。

そのうち旅客事業を中心に、年度や数字のベースを突合させて概観し、若干の所感を加えた。

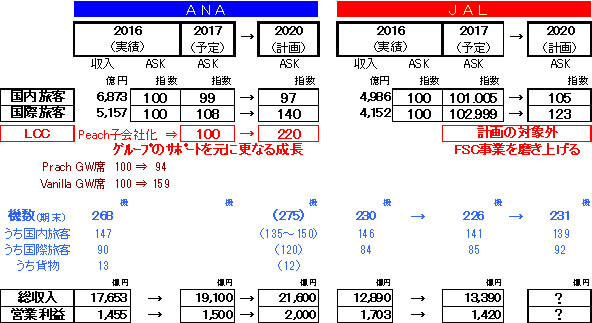

① 総合収支;

(ANA) Peachを子会社として呑み込んだLCC事業や、羽田増枠のある国際旅客事業を中心に増収・増益を図り、2020年度は2000億円の営業利益を目指す。

(JAL) 国際旅客で規模増のほか、ノンエア新領域でも1.3倍の増収を図る。

2020年度の数値は発表していないが、営業利益は2017年度の1400億円規模(利益率

10%以上)での推移と想定される。

② 国内旅客事業;

(ANA) 機材の小型化&新鋭化で供給規模を縮小し、搭乗率向上で旅客数の維持と収益性向上を図る。これはJALが破綻後実施した施策と同一線上にあり、中期期間の安定した収益性基盤なる事業といえよう。

(JAL) 機材の大型化により増収を目指す。 機材の小型化&新鋭化で収益性を大幅に向上させたことが経営再建の決め手となったがシェアも失った。

旅客競争力に自信を得た今、基幹路線を中心に増席でシェアを回復させようとのねらいがあると思われる。

(共通)羽田ベースの基幹路線でLCCの影響を極力排除し、寡占体制を維持して高い収益性を確保することが底辺にあると考えられる。

③ 国際旅客事業;

ASK(座席㌔)は、2016年度実績対比でANAは140%、JALは123%の計画である。

羽田の増枠を活かす規模拡大で、訪日客を含む需要の獲得を目指したものであろう。

④ LCC事業;

(ANA)「グループのサポートを元に更なる成長」を目指し、Peach/Vanillaともに2017年度比2.2倍の規模増としている。 実質的には、高い収益性で国内線路線網を拡げつつあったPeachを本社がコントロールすることで本体の収益性(特に国内線)をまもり、グループとしての収益性極大化を目指したものであろう。(因みに2016年度実績に対する2020年度の供給規模は、Peachが2倍程度、Vanillaは3.5倍程度と試算される。)

あくまでもANA本体による枠組みでの事業拡大といえる。

(JAL) 「FSCを磨き上げる」として、LCCには一切言及していない。

200億円近くまで出資額が膨らんだJetstar-Japanは合弁相手のカンタスのペースで運営されている。 既に国内LCCで最大規模となっているJetstar-Japanを、当中期期間中は静観するということであろう。

しかし長期的に展望すると巨大な需要の塊である短距離市場は「低価格ブランド」が中心となるであろうことから、いずれLCC事業に手をつける必要が出てくるであろうし、そうしなければニッチ市場限定の企業になる可能性がある。

(参考)ANA/JAL2017~2020中期計画比較表

(両社の公表資料をもとにJAMRにてまとめあげたもの)

以上