日本のLCCの業績と黒字化の展望(試算)

日本のLCCの業績と黒字化の展望(試算)

2015年8月14日

Peach AviationとVanilla Airの2014年度決算が公表されたのを機に、日本のLCC4社の収支財務状況について改めて横並び比較してみた。

但しJetstar-Japanは2013年度(2013.7~2014.6)の数値、春秋航空日本は2014.1~2014.12の数値である。

加えて、Vanilla Airの決算と旅客実績をもとに、黒字化への展望を探ってみた。

(Vanillaの事例はJetstar-Japanにも参考になるのでは、と考える。)

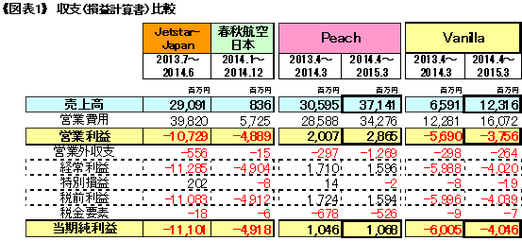

1. 収支(損益計算書)比較

Peachは2年連続黒字を計上したが、他の3社はいずれも大きな赤字である。

Vanillaは2014年度も赤字ながら、収益性は改善し、営業損失率(売上高に対する営業損失の割合)はJetstar-J(2013年度)よりも軽度となった。

Peachはかなりの税金(法人税等)が発生しており、税務上の累損は解消している(即ちそれだけ収益性が良い)ものと思われる。

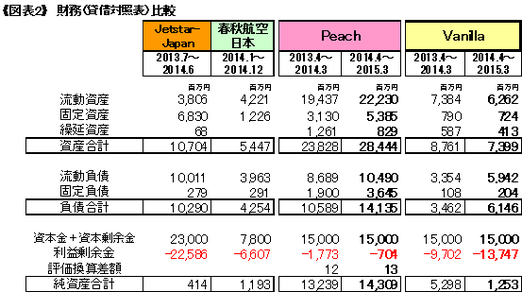

2. 財務(貸借対照表)比較

Peachは若干の累損が残るものの150億円の出資額(資本金と資本剰余金)が効いて純資産が143億円、その見合いで流動資産が多いが、現預金(手元資金)に余裕があると推測される。

Jetstar-Jは、膨大な赤字が純資産と現預金を喰い潰して資金不足となり、この決算のあと2回目の資金注入(70億円)を受けている。

Vanillaもそれとやや似た傾向にあり、何らかの形で若干の資金追加が必要かもしれない。

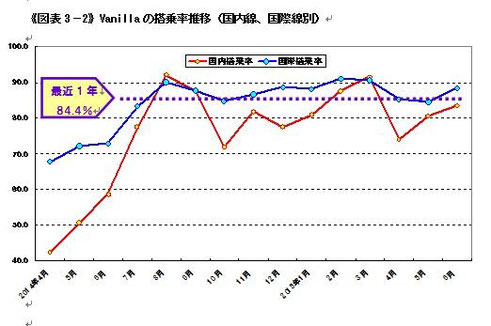

3. Vanillaの実績推移

Vanillaの旅客実績(月別推移)をみると、大幅に上向いている。

最近1年間は、国際線を中心に基盤拡大が図られた。

搭乗率は国内線、国際線ともに高い水準にあり、特に国際線はほぼ90%のレベルで

安定的に推移している。最近1年間(2014.7~2015.6)の平均搭乗率は84%を超えている。(ほぼPeach並み)

《図表3-1》Vanillaの供給席数推移(月間席数)

《図表3-2》Vanillaの搭乗率推移(国内線、国際線別)

4.黒字化の展望(Vanillaの場合)

決算と旅客実績をもとに、当方で収益性に関わる指標を算出(試算)した。

① Vanilla 収益性;前年に比べて改善したがなお赤字体質

・ 赤字ながら収益性は改善して、損失率は軽度となった。

・ 国際線重視の基盤拡大で座席㌔は1.66倍になった。

(発着席数は1.35倍だが、平均路線距離が21%伸びたことによる)

・ 旅客㌔はそれ以上に伸び、搭乗率は大幅に上昇(距離ベースで80%となった)。

(発着ベースの搭乗率に比べ、距離ベースの搭乗率は国際線の影響が強く出る)

・ 千㌔当りの収入単価はほぼ横ばいの7,000円だったが、千㌔当りの座席コスト

は大幅に低下(約▲20%)して7,300円になった。

・ しかしながら、座席コストが収入単価を上回る(従って満席にしても赤字)状況は続いている。

② Peachとの比較;ピーチが黒字なのに、なぜVanillaは赤字?

・ 搭乗率はPeachの85%(距離ベース)比べて▲5ポイント下回っている。

・ 座席㌔コストはPeachよりむしろ低い

・ 旅客㌔単価がPeachの9,600円に比べ、Vanilla7,000円と約3割も低い。

即ち、Peachは収入単価が高いために、79%の搭乗率が採算ラインであるが、

Vanillaは収入単価が低く、満席でも採算に乗らないことがネックになっている。

③ Vanilla黒字化の展望

座席コストの更なる削減と収入単価の向上によって、採算ライン(B/E=ブレークイーブン)

を80%近くまで引き下げる必要があろう。

例えば、座席コストを7,000円程度に引き下げ(▲4%)、収入㌔単価を8,500円程度(+21%)に引き上げられれば、採算ラインは82%となる。

収入単価の改善には、Peachで成功している戦略が参考になると思われる(※)。

既に84%を超えるレベルにある搭乗率を、少し単価を上げた状態でも維持できれば、

黒字が実現する勘定になる。

(※)Peachが成功している戦略(=お得感のある運賃)

海外のLCCモデルは「格安運賃」、即ち安さで顧客を引き寄せるというもの。

これに対してPeachは、運航品質、サービス精神、使い易さや馴染み易さ等との合わせ技での運賃としている。「格安運賃」に比べてやや高くても、顧客の満足を充分得られる「お得感のある運賃」といえよう。

(大手など競合他社の運賃が大幅に高いため、そのお得感が際立っている)

これによって「やや高い収入単価」と「高い搭乗率」を同時に達成している。

座席コストも十分安いので、利益が出ているのである。

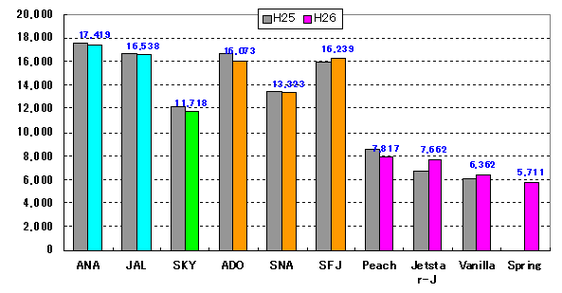

5.LCC の運賃(国内線での他社比較)

下図はH25~H26年度の国交省のデータをもとに、各社の国内線収入単価(平均的な路線距離と考えられる1000km当り;円)を比較したものである。

・ LCCの単価は既存会社に比べるとほぼ半額を実現している。

これに付加収入が上乗せされるとしても大幅に安いし、Peachはこれで十分利益を

稼いでいることに留意すべきであろう。

・ 既存会社の単価は前年よりも低下傾向にある。

これはLCCの間接効果ともいえよう(海外でも同様の傾向にある)。

・ 逆にLCCには総じて若干上昇傾向がみられるが、これは初期の普及目的から採算性を考慮しての軌道修正といえよう。

《図表5》国内線の収入単価比較(1000km当り)

以上(Y.A)