2015年度第1四半期 ANA/JAL決算比較

2015年度第1四半期 ANA/JAL決算比較

この度ANAとJALから公表された資料をもとに、両社の収益性などを比較してみた。

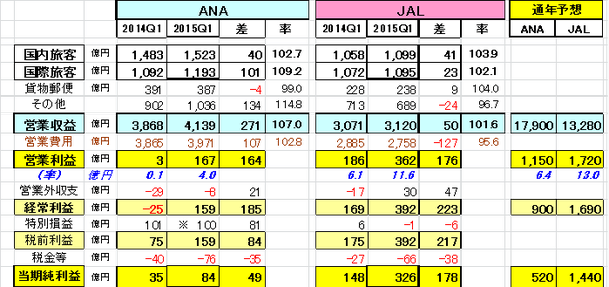

1. 損益の状況

① 両社ともに増収増益。

ANAは規模増(特に国際旅客)による増収が大きく、JALとの収入規模差は

更に拡大した。

通年では、ANAは増収増益を見込み、JALは小幅ながら減収減益を見込んでいる。

《図表1》 益計算書の比較

② 営業利益増のほぼ全てが燃油費減の効果に帰結する勘定になる。

・ 収入(航空運送)に対する燃油費の割合が大幅に低下。

その影響額(試算)は、ANA 164億円*、JAL 186億円

*他社便のコードシェア(機材費)に含まれる燃油費もあるため、実質効果はこれより大きい。

《図表2》 益計算書の比較

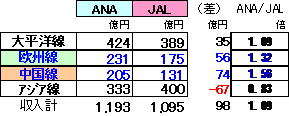

③ ANA/JALの規模差は更に拡大

・ ANAの収入規模はJALの1.33倍。

・ 特に国内旅客の収入規模はJALの1.39倍となった。

・ 国際旅客もJALを抜いて、9%上回るようになった。

・ 貨物事業や付帯事業も多角化を図るANAが大きい。

《図表3》 収入別比較

2. 旅客収入の状況

① 国内旅客;旅客単価Upで増収

両社、旅客数はほぼ前年並みながら、単価UPで増収となった。

供給規模の縮小があったため、搭乗率は上昇した。

搭乗率はJALの方が高いが、ANAの対前年上昇幅が大きく、両社接近してきた。

② 国際旅客;規模増を上回る旅客増で搭乗率大きくUP

旅客数ではANAはJALを下回るが、長距離路線が多く、旅客㌔単価も高いこと

から収入規模はANAが大きい。

搭乗率はJALが大幅に上回っている。

《図表4》 旅客に関わる指標比較

③ 国際旅客の路線別比較;欧州線、中国線はANAが圧倒

1)路線別に収入(試算額)をみると、JALに対してANAは、

・ 欧州線と中国線でJALを圧倒し、大平洋線でも大きく上回っている。

・ JALが上回っているのはアジア線のみ。

《図表5》 国際旅客収入の路線別比較(試算値による)

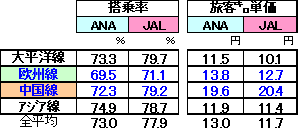

2)路線別に搭乗率と旅客㌔単価をみると、

・ 搭乗率は、JALはどの路線でもANAを上回っており、特に太平洋線と

中国線では大幅に高い

・ 旅客㌔単価をみると、両社ともに路線距離の短い中国線が約20円と高く、

大平洋線とアジア線が低めである。

・ 旅客㌔単価は、中国線を除き、ANAがJALより高い。

《図表6》 国際旅客の搭乗率と旅客㌔単価の比較(試算値による)

3. コスト構造の比較

航空運送事業について、各費用の額や営業利益を、「運送収入を100とした指数」で

比較した。

(注)運航4費用; 燃油費、空港使用料、機材費、整備費

① 運航4費用と粗利益; JALは粗利益率が大幅に高い

・ 全ての費用でANAが高い数値となり、4費用合計ではJALの47.5に対して、

ANAは59.6となっている。

・ 収入から運航4費用を差し引いた粗利益は、「JAL 52.5」に対して「ANA 40.4」と

大幅に差がある。

両社の営業利益率 (ANA

4.9、 JAL 13. 2)の差にも、これが大きく影響していると

考えられる。

② 費用項目別にみると、

・ 燃油費、空港使用料、整備費; JALは、機材の収益効率が高いと言えよう。

即ち、比較的コスト効率のよい小型の機材で、搭載効率(搭乗率など)も高い

ために、収入に対するコスト比率が低く保たれている(粗利益率が高い)と

考えられる。

・ 機材費; ANAは中堅3社などからコードシェアで座席を購入しているが、

それには燃油費や人件費などの要素も含まれていることから、高い数値になっていると考えられる。

・ 人件費; ANAは、労務コストのかなりの部分が、機材費やその他費用(委託費等)に分類されているため、人件費としての割合が低いと考えられる。

《図表7》 コスト構造の比較(試算値による)

以上