2015年度上半期 ANA/JAL決算比較(その2)

2015年度上半期 ANA/JAL決算比較(その2)

2015年11月2日

この度ANAとJALから公表された資料をもとに、両社の収益性などを比較してみた。

(計算過程の関係で、各数値の末尾が公表値と一致しない箇所がある。)

1. 国内旅客の状況

両社ともに供給量微減、搭乗率向上、収入単価上昇、収入は増加。

① ANA;

1)北陸新幹線開業の影響(小松・富山路線の旅客数▲36万人)を強く受けて、自社便旅客数は減少、中堅3社やIBEXとのコードシェア旅客数(推定)を加えても、国内線旅客数は前年を下回った(▲12万人)。

しかし長距離路線(那覇、石垣線等)の構成割合増で、実質的な事業規模を表わす旅客㌔では前年を上回った(+1%)。

2)コードシェア便の旅客数(推定)は前年比+11%の212万人となり、国内線旅客の10%を占めるまでになった。

このほか傘下のLCC(バニラエア)の旅客数は大幅に増加し、これも含めた

総旅客数では前年を上回っている。

3)供給量微減(座席㌔▲1%)に対して旅客㌔は増加(+1%)、この結果搭乗率は

1.2ポイント上昇して64.1%となった。

4)また旅客単価が+3%上昇したこともあって、国内旅客収入は前年より+74億円増の3,532億円となった。

② JAL;

1)北陸新幹線開業の影響(小松線の旅客数▲12万人)を、他の路線の需要増が補って、国内線旅客数は+13万人となった。

FDAとのコードシェア便の旅客数は8万人(推定)で、総旅客数の0.5%。

2)搭乗率は更に上昇して66.8%となった。ANAを2.7ポイント上回っている。

これには機材の小型化も関係していると考えられる。(※)

また旅客単価も+3%上昇。

この結果国内旅客収入は+85億円の2,586億円となった。

(※)機材の小型化(ボーイング737の割合増)は、総じて座席コストの低減と高搭乗率の達成をもたらす。他方では中大型機で運航するANAに比べて旅客シェアの低下に繋がりがちでもある。

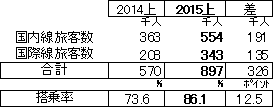

《図表1》 国内線旅客状況の比較

《図表2》 国内旅客指標の比較

2. 国際旅客の状況

両社ともに旅客増、搭乗率向上、収入単価低下(燃油サーチャージ減)、収入は増加。

① ANA;

1)積極的に規模拡大(座席㌔前年比+7%)し、国際旅客収入はJALを上回るようになった。特に欧州線と中国線ではJALに大きく差をつけている。

旅客数だけをみれば僅かにJALを下回るが、ANAは長距離路線の割合が比較的に高く、実質的規模を表わす旅客㌔ではJALを上回っている。

なお傘下のLCC;バニラエア(国際線旅客数34万人)を含めれば、旅客数でもJALを上回っている。

2)供給増(座席㌔+7%)に対して旅客㌔は+11%増加し、搭乗率は大幅に向上して75.9%となった。

燃油サーチャージ減の影響で旅客単価(㌔当り)は低下したが、旅客収入は+239億円と大幅な増加となった。

② JAL;

1)供給増は小幅(座席㌔+1%)ながら、旅客㌔はそれを大きく上廻って増加(+6%)し、搭乗率は79.7%まで高まった。これはANAを3.8ポイント上回るレベルである。

2)旅客単価は燃油サーチャージ減等で▲5%低下したが、旅客㌔増(+6%)がそれを補い、前年比で増収(+17億円)を確保した。

《図表3》 国際旅客指標の比較

《図表4》 国際旅客;路線別比較(推定)

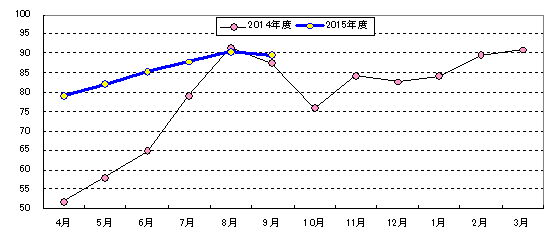

3. バニラエアの客況

ANA全額出資の子会社LCCであるバニラエアの実績は下記のとおり上向いており、

当年度は大幅な収支改善が予想される。

前年上期と比べると、旅客数は大幅に増加して90万人となった。

搭乗率も大きく改善して86%となった。

《図表5》 バニラエアの旅客実績

《図表6》 バニラエアの搭乗率推移(月別)

以上(Y.A)