国内線LCCの現状分析と国内市場の展望(4)~ 中部空港市場 ~

国内線LCCの現状分析と国内市場の展望(4)

~ 中部空港市場 ~

2017年1月19日

1.中部空港発着旅客

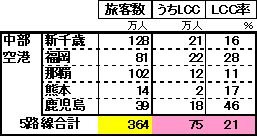

・ 中部空港の発着旅客数は526万人。

・ LCC(JS-Jのみ)は5路線に就航しており、その5路線の総旅客数は364万人、

うちLCCは75万人(シェアは21%)。

・ 首都圏路線(LCC未就航)の旅客数は56万人、その他未就航路線の旅客数は106万人。

・ このほか小牧にはリージョナル航空のFDAが就航しており、旅客数は73万人。

LCCが就航している中部=福岡、熊本(LCCは現在休止)に並行して運航している。

《図表1》中部空港の旅客内訳

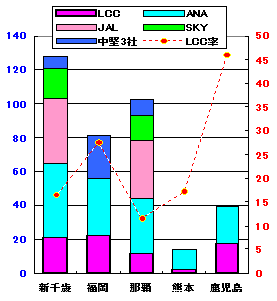

2.LCC就航路線の内訳

・ LCC就航路線と旅客数、LCC率(シェア)は下図表のとおりである。

・ 市場規模は新千歳(札幌)、福岡、那覇(沖縄)が大きく、鹿児島が続く。

JS-Jが熊本に就航したものの、現在は休止している。

・ 福岡線の旅客数は、小牧(FDAが運航)も合わせれば100万人となる。

《図表2》LCC就航路線の旅客内訳

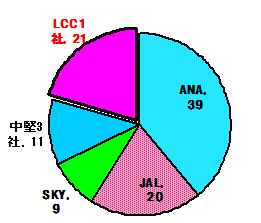

3.LCC就航路線の会社別内訳

・ LCC就航路線の会社別旅客数とシェアは下図表のとおりである。

(※)中堅3社(ADO・ソラシド・スターフライヤー)の旅客数は概算推定値であり、コードシェアに

よるANA旅客を含む。

・ 旅客シェアはANAが最も大きく、コードシェアでの旅客を含めれば42%以上になり、JALの2倍以上と考えられる。

・ LCC(JS-J)のシェアはJALを上回る21%である。

《図表3》LCC就航路線旅客の会社別内訳

4.1便当たりの平均的な姿

・ 各社の1便当り座席数、旅客数、搭乗率をみたのが下図表である。

・ 大半の便が小型のB737かA320で運航されているため、平均席数は150~180席のところが多い。 ANAはレシプロ機に運航もかなりあり、平均席数は最少となっている。

・ 搭乗率はLCCが最も高いが80%には届いていない。

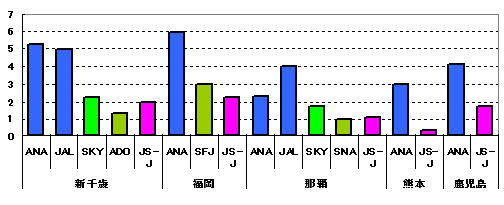

《図表4》1便当たりの平均的な姿と1日の便数(往復ベース)

(1日当り便数)

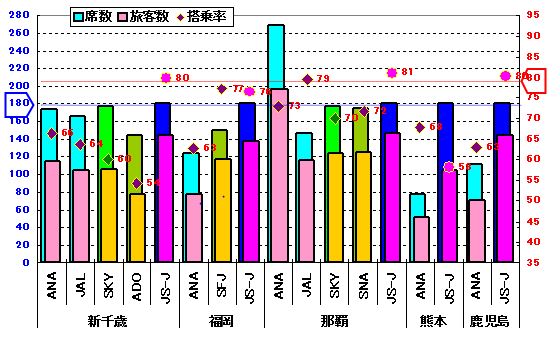

5.各路線を空港別・会社別にみた便当たりの平均的な姿

(散布グラフは搭乗率を示す;右目盛り)

・ 1便当り座席数、旅客数、搭乗率をより詳細にみたのが下図表である。

平均的な姿と、1日当りの便数(往復ベース)を合わせて参照頂きたい。

・ 機材は、ANAの那覇線に中型機がみられるが、それ以外は小型のB737やA320が多く、一部にはレシプロ機運航のところもある。

つまり大半の路線がLCC並みの機材で運航されているということである。

・ 搭乗率は、LCCが80%程度、既存会社は一部75~80%のところもあるが、総じて

70%前半までのところが多い。

搭乗率は、LCCと既存会社で大きな開きがある。

《図表5》1便当たりの平均的な姿と1日の便数(往復ベース)

(1日当り便数;往復)

6.主なLCC未就航路線

・ 現在の中部空港市場でLCC未就航路線の旅客数は106万人であるが、その主な路線(年間旅客10万人規模以上)を抽出したのが下図表である。

・ 大半がLCCより小型のリージョナル機やレシプロ機で運航されている路線であり、より大型のA320で参入して高い搭乗率をあげるのは容易でないかもしれない。

《図表6》主なLCC未就航路線と旅客数(2015年度)

以上