中堅3社の事業構造~ ANAとの提携下での安定経営 ~

中堅3社の事業構造

~ ANAとの提携下での安定経営 ~

2017年8月14日

専ら国内線を運航する中堅3航空会社;Air Do(ADO)、ソラシド、Starflyer(SFJ);について、Skymark(SKY)とも比較しながら、2016年度の実績をもとに、その事業構造を概観した。

その際、当該3社の経営に大きく関わるANAとの提携についてもスポットを当てた。

(注)数値は、関係各社や国交省の公表データのほか、当方での推算値も加味している。

1. 事業規模

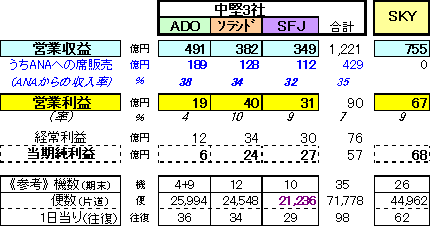

① 中堅3社は計35機の機数で、日に98往復便を運航し、年間約1200億円の収入と、

4~10%の営業利益を得ている。

その規模はSKY単独と比較すると、機数で1.35倍、便数・収入ともに約1.6倍である。

(全社小型のB737またはA320を保有しているが、ADOは中型機(4機)も保有)

② 中堅3社は、その殆ど全ての便をANAとコードシェアしており、ANAへの座席販売に関る

収入は約430億円と、全収入の3分の1を超えている。

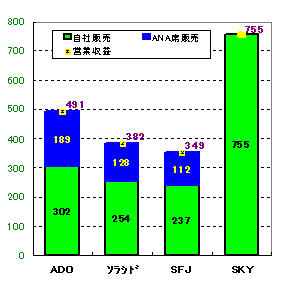

③ 3社の収入規模は、ADOが最も大きく、以下ソラシド、SFJと続いている。

また営業利益は、ソラシドが最も大きく、SFJが続いている。

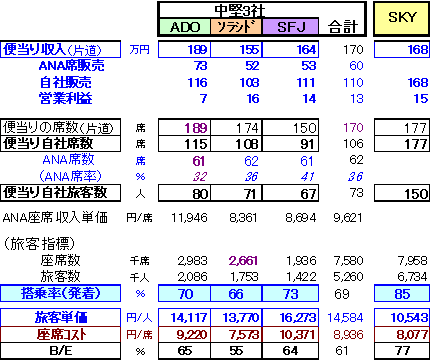

【図表1】 収入の内訳(単位;億円)

【図表2】 収支構造(単位;億円)と

機数・便数規模

2. ANAとの親密性

① ANAの3社への出資比率は13~18%と高く、取締役に就いているANA出身者も多い。② コードシェアのほか、3社がANAに委託している業務も多岐に渡っている。

・整備契約 ・燃料調達 ・地上ハンドリング ・予約販売業務

またADOは航空機の大半をANAに依存している(購入、リース)

③ 予約販売業務は、システム基盤のほか顧客からの収入金受領を伴い、商品戦略に関わる重要情報を含むものといえよう。(SKYがANAのシステムを採用することに消極的である理由もここにある。)

【図表3】 ANAと中堅3社との関係

3. 1便当たりの収益性と旅客指標

(1便当たりの収益性)

① 1便当り(片道)の収入は、中型機(B767)を含むADOは189万円とやや多く、小型のB737やA320に統一されているソラシド、SFJそしてSKYは160万円前後となっている。

うちANAへの座席販売収入はADOが70万円強、ソラシドとSFJは50万円強であり、

3社の自社販売収入は各100~120万円程度である。

② 便当り平均席数は、中型機を含むADOが189席と多く、ピッチの広いゆったり仕様としているSFJは150席と少ない。 SKYは177席と密度が高く、ソラシドもこれに近い。

中堅3社の、ANAへの提供席数は各社約60席であり、残りが自社販売分となる。

③ ANAの座席買取価格(1席当り)を推算すると、ADOで11000円強、ソラシドとSFJも8000円台という勘定になり、かなり高めであると推測される。

(旅客指標;発着ベース)

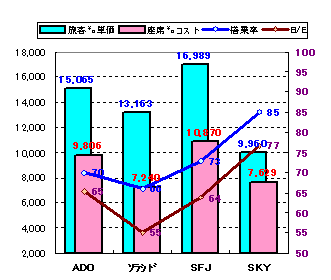

④ 搭乗率は、中堅3社が66~73%であるのに対し、SKYは85%と突出して高い。

⑤ 旅客単価は、SKYが1万円台と目立って低く、逆にSFJが16000円台と高い。

ADOは14000円台、ソラシドは13000円台。

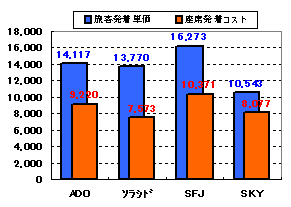

⑥ 座席コストは、座席密度の高いソラシドとSKYが安く、ゆったり仕様のSFJが最も高い。

ADOはその中間。

⑦ B/Eは、座席コストの安いソラシドは55%と最も低く、SFJは高コストを高収入単価がカバーしてADO並みの64%、SKYは収入単価の低さが影響して77%と最も高い。

SKYはB/Eが高いものの、搭乗率がそれを大きく上回るために高い利益を得ている。

【図表4】 1便当たりの収入(万円)・営業利益(万円;右目盛り)

【図表5】 旅客発着単価と

座席発着コスト(円)

【図表6】 1便当たりの収入(万円)と

旅客指標(発着)

(旅客指標;㌔当りベース)

① 平均路線距離は中堅3社、SKYともに1000km前後である。このため1000km当りの旅客㌔単価、座席㌔コストはともに発着単価とほぼ同じ傾向を示している。

SFJ; 座席㌔コストが高いが、旅客㌔単価の高さで補ってB/Eは64%、搭乗率は74%と、それより10ポイント高いことで利益を稼いでいる。

ソラシド; 旅客㌔単価は低めながら、座席㌔コストが最も低いため、B/Eは55%と低い。搭乗率は66%と低いが、B/Eを11ポイント上回り、高い利益率を実現している。

ADO; 旅客㌔単価、座席㌔コストともに両社の中間にあり、B/EはSFJ並みの65%。搭乗率はそれを5ポイント上回る70%で、利益を計上している。

SKY; 座席㌔コストは低いものの、旅客㌔単価が中堅3社より大幅に低いためB/Eは77%とかなり高い。 しかし搭乗率がそれを8ポイント上回ることで高めの利益率を達成している。

ざっくり言えば、中堅3社は高運賃&低搭乗率のANA/JALに近い型の事業であり、

SKYは低運賃&高搭乗率のLCCに近い型の事業構造といえよう。

【図表7】 旅客㌔単価・座席㌔コスト(円/千㌔当り)

搭乗率・B/E(%;右目盛り)

【図表8】 旅客指標(㌔ベース)

4. 路線構造

中堅3社、SKYともに市場規模が著しく大きい「羽田」に依拠した事業構造となっている。

(注)羽田発の4幹線; 札幌、大阪圏3空港、福岡、沖縄線を指す。

便数は2017年夏ダイヤでの1日当り便数=往復。

なお国内線は、首都圏市場では、成田に対して羽田の優位性が高く、現時点ではLCCの影響を余り受けていないと考えられる。(LCCが同一空港から発着する路線ではLCCの影響を受け易く、関西3空港もそれに近いと考えられる。)

① SKY; 全61便中、37便が羽田発着便。 中でも需要が太い4幹線が34便を占めてい

る。 その大きな市場で、低運賃は需要を喚起するとともに、大型機で大量輸送している大手からの移転需要も獲得し易いといえよう。

羽田以外路線も24便あるが、総じて羽田に準じる需要の太い路線であることが、

低運賃効果⇒高搭乗率に結びついていると思われる。

② SFJ; 31便中27便(87%)が羽田発着便であること、および自社販売座席数が平均で90

席程度と少ないことで高搭乗率を得やすい。 機内居住性等の高サービス&大手に準じる高め運賃は独自の顧客層を持ち、これが事業を支えていると思われる。

③ ソラシド; 羽田発着の九州各地との路線が中心である。 機材を新鋭のB737-800に統一

して機内密度も高めにすることで座席コストを抑え、比較的低い運賃でも収益性を確保し易くしていると考えられる。

④ ADO; 需要の大きい札幌線は中型機を中心に運航している。 小型のB737-700は同型

のB737-800よりも短胴で、需要が比較的に小さい路線でも収益性を確保し易いと考えられる。 また羽田=札幌線以外は、ANAが自社便展開を控えている路線が多いことで事業が比較的運営し易いとも考えられる。

使用機材はANAから譲渡(含リース)されたものが多いこともあり、中堅3社の中ではANAのサポートが最も大きいと思われる。

⑤ 総評; 中堅3社は、羽田を中心に、総じて大手に準じた事業モデルで運営しており、それ

が適したマーケット(LCC不在の羽田市場)での安定経営といえるのではないか。

従って大手とLCCの狭間にあって、羽田以外の路線で大きく伸長するのは易しくはなかろうし、ANAとの提携(サポート)を前提としての運営ともいえよう。

【図表9】 便数内訳(往復/日)

5. ANAにとっての中堅3社との提携の意義

(コードシェアの効果)

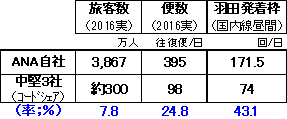

① ANAは中堅3社からの購入座席で、年間300万人規模(推定)の旅客を運んでいると

考えられるが、これは自社販売旅客数(3866万人)に対し7%以上の上載せ効果がある。

② 中堅3社は98便/日を運航しているが、その殆どがANAとのコードシェア便であるため、

ANAには24%程度の便上載せ効果がある。

③ 羽田発着枠(昼間時間帯)に限ると、ANAは4割以上の便拡大効果がある。

④ これらは全て、ANA自体の機材や乗務員を使う必要がないという点でも効果は大きい。

【図表10】 ANAのコードシェア効果

(中堅3社との提携効果)

② ANAの中堅3社に対する影響力は極めて大きく、生産体制のサポート等を通じて、中堅3

社をANAの戦略の枠組みに組み込むことができる。

① 中でも予約販売システムの共有は、中堅3社の販売や商品戦略への影響力の可能性を持つものといえよう。

② これに羽田発着枠を加えた効果は、対JAL競争力の優位性だけでなく、国内線の市場支配力という点でも絶大なものがあると思われる。

③ ANAにとって(JALも同様だが)、国内線は大きな収益源であり、その源泉は羽田の路線と高い収入単価にある。 その収益構造を維持する上で、中堅3社との提携は大きな効果を発揮していると考えられる。

以上