2015年1月3日

PeachとJetstar-Japanの経営比較

日本のLCCの両雄と考えられるPeachとJetstar-Japanについて、その経営数値を比較

した。

データは主に両社が公表した2013年度決算期のものを使用し、それを当方で加工して収益性指標を算出した。 発生時期(決算期間)からかなり時間が経過しているが、大きな傾向は今も変わっていないと考えられる。

(注)Peach;2013.4月~2014.3月、Jetstar-Japan;2013.7月~2014.6月

1. 財務諸表の比較

(要点)Peachは黒字、Jetstar-Jは大幅赤字。

Peachは資金的に余裕、Jetstar-Jは逼迫して再収支を仰ぐ。

① 営業収入は両社約300億円だが、営業利益はPeach20億円に対し、Jetstar-Jは

▲107億円の赤字。当期純利益はPeach 10億円に対し、Jetstar-Jは▲111億円。

Peachは▲6億円の法人税が発生しているが、このことから、税務上の累損は消失している(収益性はみかけよりさらにいい)と推測される。

② 流動資産(現預金や営業未収入金等);Peachは194億円、その多くは現預金と推測される。前年に比べると54億円増えているが、利益(10億円)に加えて、規模拡大等による前受収入の増等(流動負債)が手元資金増に繋がったと推測される。

Jetstar-Jは、昨年11月に追加投入された資金(110億円)が消失し、ほぼ前年の額に戻った。(毎月約10億円が消えていった勘定になる。)

11月にはJALとカンタスから70億円の追加出資を受けた。

③ 純資産;Peachは、出資金150億円と累損▲17億円で、純資産は132億円。

Jetstar-Jは出資金230億円が▲225億円の累損で消え、純資産は4億円。

1. 事業規模と機材効率等の比較

(要点)供給規模はJetstar-Jが2割多い。

搭乗率はPeach 84%、Jetstar-J 77%。

機材稼働はPeachが10時間、Jetstar-Jはその半分。

欠航率はPeachが国内最良の0.55%、Peachは1.49%。

① 便数、供給座席数ともに、Jetstar-Jが2割多い。

搭乗率はPeachが83.7%と非常に高く、Jetstar-Jの76.6%を引き離している。なお平均路線距離は両社ともに1000km強。Peachは国内線の平均距離は短いものの、国際線も加えた平均では、Jetstar-J並みとなっている。

⇒ 以後、収益性は距離要素を捨象して、発着当り(旅客/座席/便)当りで捉える。

② 対象年度末の機材数は、Peach12機に対して、Jetstar-Jは18機。

1日当りの機材稼働時間は、Peach 9.98時間に対して、Jetstar-Jはその半分程度の5.26時間(1日当りの運航回数も、Peach 5.49回に対して、Jetstar-Jは3.68回)である。⇒ これが座席コスト引上げの一因となっている。

③ 2013年度(4~3月)の国内線欠航率は、Peachが国内航空会社中最も低い0.55%であった。Jetstar-Jは1.49%。その差の一因として、成田ハンデ(運用時間制限)もあると考えられる。

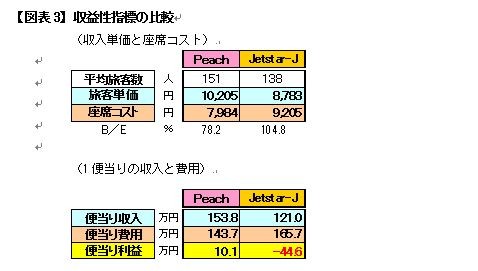

3.収益性指標の比較

(要点)座席コストは、Jetstar-Jは格段に高い。

旅客単価は、Jetstar-Jが大幅に安い。

1便当りで、Peachは10万円の利益、Jetstar-Jは44万円の赤字。

① 旅客単価は、Peachの10,200円に対して、Jetstar-Jは8,800円弱。

便当たり旅客数は、Peach 151人に対して、Jetstar-Jは138人。

この結果、便当たり収入は、Peach 153万円に対して、Jetstar-Jは121万円。

② 便当り費用は、Peach 143万円に対して、Jetstar-Jは165万円(これはスカイマークやスターフライヤーを上回る)。

座席当りにすると、Peachは8,000円だが、Jetstar-Jは9,200円で、旅客単価(8,800円)よりも高い。これは満席でも赤字になることを意味する。

③ Jetstar-Jは、路線開設遅れによる機材低稼働が高コストの主因としている。

総コストに占める機材費の割合から推算するとPeachとのコスト差の半分程度が影響している可能性があるが、それを除いてもPeachよりなお数百円程度コスト高と思われる。

成田ハンデもあって、収入単価や搭乗率でPeachより劣ることを考慮すると、少なくともPeach並みのコストを実現することが黒字化の大前提といえるのではないか。

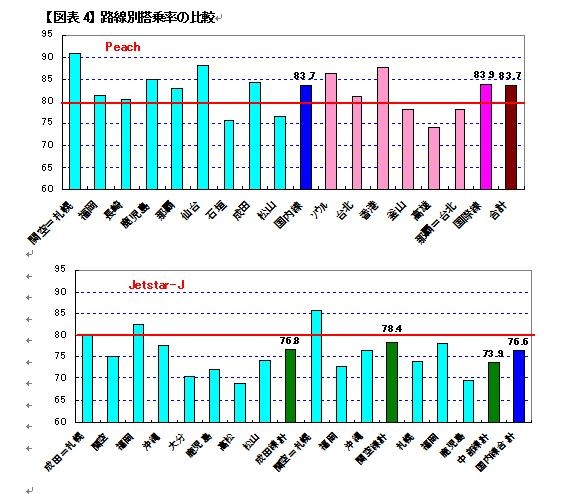

4.搭乗率(路線別)の比較

(要点)Peachは軒並み80%超、Jetstar-Jの80%超は3路線のみ

Jetstar-J;後発の関空路線も、成田路線との対比では健闘

両社競合の4路線は、いずれもPeachが高いが、特に後発の関空=成田での大差が気になる

① Peachの搭乗率は、開設間もない一部の路線を除き、軒並み80%超。

Jetstar-Jは、80%超は成田=札幌・福岡、関空=札幌の3路線のみ。

② Jetstar-Jは、後発となった関空路線も、成田に比べると健闘し、平均で78%。

⇒ 関空の方が搭乗率を稼ぎやすい?(既存会社や伊丹からの移転需要を得やすい?)

③ 両社が競合する4路線の搭乗率は、いずれもPeachがかなり高い。

特に後発の関空=成田でも84%と高く、Peachの75%に大差をつけている。

諸事情(供給規模、運航時間帯等開設)があったとしても、対顧客戦略ではPeachが勝っているといえるのではないか?

以上(Y.A)