ANA/JAL 2014年度決算の簡易比較

2015年5月3日

ANA/JAL 2014年度決算の簡易比較

この度発表されたANAとJALの連結決算を簡単に比較した。

(注)末尾処理により別表数値(四捨五入)と発表値(切り捨て)とが一致しない箇所がある。

1.決算概観

・ 収益性; ANA、JALともに増収増益(経常損益)となったが、ANAの増益幅が大きく、両社の収支差(収益力の差)は縮小した。

・ 収入規模; ANAは国際線を中心に収入規模を拡大し、JALとの格差は更に拡大した。JALの収入を100としたANAの指数;(前)120 ⇒(当)127

・ 財務状況;両社ともに、航空機等に大幅な設備投資(資金支出増)を行った。

手元資金の規模は、ANAが約500億円減少したが、JALは豊富な営業キャッシュフローに支えられて、微減にとどまった。

・ 次期の見通し;ANAは「増収増益」を増配を見込んでいるが、JALは「減収減益」を見込んでいる。

2.収支(損益計算書)の比較; 表1参照

① 売上高(営業収益); ANAは前期より1,433億円増(+9%)の17,135億円。

JAL は前期より 354億円増(+3%)の13,093億円。

・ 国内旅客収入はANA小幅に対してJALは前年並み。

・ ANAは国際旅客を中心に大幅増収となった。

・ 営業費用; 両社とも規模増により増加したが、収入の増加より下回った。

② 営業利益; ANAは前期に比べて+256億円の915億円(利益率5%)。

JALも+129億円の1,797億円(利益率13%)。

両社の利益差は縮まったが、なお882億円の差がある。

③ 当期純利益; ANAは前期より+204億円の392億円。

これには退職給付制度改定による利益(99億円)も貢献している。

JALは前期より▲172億円の1,490億円。

これには法人税等調整額(繰延税金関連)の減少(約200億円)が関係している。

④ 次期予想;

ANAは、当期より約800億円上回る1兆7,900億円の売上げで、営業利益1,150

億円を見込み、5円の配当を予定している。

JALは、当期より減収の1兆3,280億円の売上げで、営業利益1,720億円(▲77

億円)を見込み、配当は未定としている。

3.収益性(旅客)の比較; 表2参照

① 国内旅客; 両社とも供給座席減(小型化によると考えられる)の中で旅客数を伸ばし、搭乗率は夫々2ポイント上昇した。

両社の規模を比較すると、JALの収入(4876億円)はANAの71%であり、格差は更に拡大した。なお搭乗率は、ANAの64%に対してJALは66%と高い。

② 国際旅客; ANAは大幅な規模拡大(+19%)により、供給規模(座席㌔)と収入規模は逆転してJALを上回った。

旅客数では依然JALがANAを上回っているが、これはJALは近距離線の割合が高いことを物語っている(平均旅客距離はJAL4,600kmに対してANAは4,900km)。

なお搭乗率ではJALが3.7ポイント上回る75.7%であった。

③ 際内合計の収益性指標;

旅客以外の収入は、それに要する費用と同じとみなして推定計算(旅客以外の事業は収支トントンとする簡易手法)すると、

旅客㌔単価は両社ほぼ同じレベルにあるが、座席㌔コストはJALが大幅に低く(9.1円)、このためB/E(ブレークイーブン搭乗率)はJALが約58%と、ANAの62%より低い。加えて搭乗率がJALがANAより約4ポイント高いことで、JALの利益率はANAを大幅に上回っている。

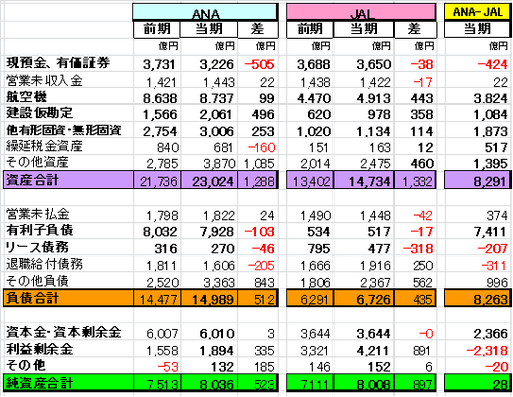

4.財務状況(貸借対照表)の比較; 表3参照

① ANA/JALの差;

資産; ANAの総資産はJALより8,291億円多い2兆3,024億円。

航空機と建設仮勘定(機材の前払金等)が約5,000億円多いこと、

および建物・土地等の有形固定資産や無形固定資産が多いことによる。

負債; ANAの有利子負債は7,928億円で、JALの517億円より7,411億円多い。

他方リース債務はJALのほうが207億円多い。

両社ともに退職給付引当金が多い(特にJAL)。

純資産; ANAは資本金+資本準備金がJALより2,366億円多いが、利益剰余金等が▲2,318億円少ない。

② ANAの財務状況の変化;

資産;航空機や、その他の投資で増加したが、手元資金は約500億円減少した。

負債;退職給付債務や有利子負債は減少したが、その他の負債がそれを上回って増加した。

純資産;利益剰余金や有価証券の評価差額が増加した。

② JALの財務状況の変化;

資産;航空機関連やその他の投資で増加した。手元資金は、好調な営業キャッシュ

フローによって補われて微減にとどまった。

負債;リース債務が減少したが、退職給付債務やその他の負債が増加した。

純資産;利益剰余金が増加した。

(表1)収支(損益計算書)の比較表

(表2)収益性(旅客)の比較表

(表3)財務状況(貸借対照表)の比較表

以上