2015年度上半期 ANA/JAL決算比較(その1)

2015年度上半期 ANA/JAL決算比較(その1)

2015年11月2日

この度ANAとJALから公表された資料をもとに、両社の収益性などを比較してみた。

(計算過程の関係で、各数値の末尾が公表値と一致しない箇所がある。)

1. 損益の概況

① 両社ともに燃油費減と搭乗率上昇の効果が大きく、増収増益となった。

ANA;国際旅客が規模拡大と搭乗率上昇で大幅増収、また傘下LCC(バニラエア)の収入(「その他収入」に分類されている)、他社の受託や商社事業の拡大も大きく、営業収益は9112億円(JALの1.32倍)となった。

営業利益も大幅に増えて868億円(利益率9.5%)となった。

また当期純利益は540億円であった。

JAL;ほぼ前年並みの供給規模で旅客収入は増加したが、旅行流通事業の収入が減少(原価も減少)した。

営業利益は1200億円、当期純利益は1034億円となった。

② JALは通年予想を上方修正。

JALは旅客増収と燃油費減を反映させて、通年予想を上方修正した。

営業収益13,470億円、営業利益2,040億円(前回予想比+320億円)、

当期純利益1,720億円。

ANAは通年予想を据え置いた。

営業収益17,900億円、営業利益1,150億円、当期純利益520億円。

《図表1》 益計算書の比較

2. ANA/JALの収益性の差はどこから?

ANAの営業利益は868億円(利益率9.5%)、JALのそれは1,200億円(同17.4%)。

その差約8ポイントはどこからきているのだろうか?

両社の基幹事業である航空運送事業のコスト構造から試算してみた。

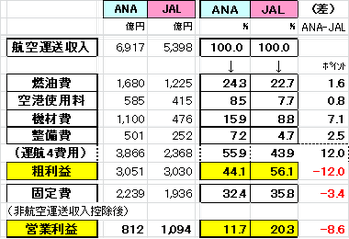

(注)「航空運送収入」は、旅客&貨物郵便収入の額を指す(付帯事業収入は含まない)

「運航4費用」は、航空機の運航に必要な燃油費・空港使用料・機材費・整備費の

額を指す。ANAの機材費には、コードシェア費用(運航4費用相当分のほか、乗員費用や管理費等の固定費要素も含まれる)も含まれている。

「航空運送収入」から「運航4費用」を差し引いたものを「粗利益」とした。

「固定費」は、その他の費用(人件費など)から付帯事業収入を減算した額を指す。

① 両社の利益差は「粗利益」から発生している。

各費用項目と利益を、「航空運送収入」を100とした指数で表すと;

JALは運航4費用の比率がANAより低く、このため粗利益の割合が高い。

これにはJALの搭乗率が高い(=分母である収入が大きくなる)ことも関係する。

粗利益率 (ANA)44.1% (JAL)56.1%

収入に対する固定費(付帯事業収入控除後)の指数は、規模の大きいANAの方が低く、営業利益率は粗利益率より差が小さい。

営業利益率(ANA)11.7% (JAL)20.3%

② 営業利益の差(約8ポイント)を内訳換算すると、

JALは搭乗率が高い(=分母にあたる収入が大きい)⇒ 4ポイント相当

JALは運航4費用の割合が低い ⇒ 7ポイント相当

JALは固定費(付帯収入控除後)の割合が高い ⇒ ▲3ポイント相当

ということになる。

即ちJALの高収益性は、「運航費用効率の高い機材で、高搭乗率を達成していること」からもたらされているということになる。

その運航費用効率の高さは、新鋭小型機(小型化)によるところも大きいと考えられる。

中大型機の割合が高いANAは、運航コスト効率や搭乗率の低さは呑み込んだ上で、市場シェアの拡大(=市場支配力の強化)という戦略に立っていると考えられる。

なおANAの固定費比率が低いのは、付帯事業の収入でそれをカバーしていることにもよると考えられる。

《図表2》 航空運送事業の費用構造の比較(試算)

以上(Y.A)