国管理空港の収支と空港ビル会社の決算

国管理空港の収支と空港ビル会社の決算

2015年11月14日

国交省が試算した国管理空港の収支試算(H25年度)と、それに対応する空港ビル会社等の決算

の情報(H26年度)をもとに、簡単に分析してみた。

(注1)ここでは国管理27空港のうち、丘珠と八尾を除く25空港をとりあげた。

空港名は通称(例;百里⇒茨城、美保⇒米子)で表示した。

対応する空港ビル会社は、社名ではなく空港名に置き換えて表示した。

(注2)国管理空港の試算数値はパターン②(企業会計の考え方を取り入れ、一般会計財源から航空機燃料税を配分)を採用した。

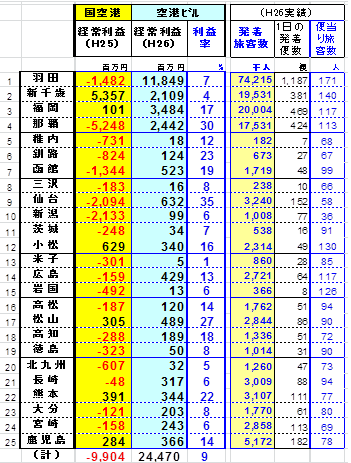

1.国管理25空港と空港ビル会社の経常利益の比較

① 国管理空港は6空港が黒字、19空港が赤字で、総額99億円の経常損失。

(但し純一般財源の168億円を加えたパターン③では68億円の黒字となっている。)

② 対応する空港ビル会社は全社黒字で、総額245億円の経常利益を計上。

売上高に対する利益率も総じて高めとなっている。

③ 国管理空港の利益を空港別にみると;

・発着旅客数75百万人の羽田は赤字(純一般財源収入を加えたパターン③では

63億円の黒字)

・新千歳は大幅な黒字、一方那覇は赤字が最も大きい。

④ 空港ビル会社の利益を空港別にみると;

・4大空港ビルの利益が大。利益額は羽田が最も大きく、利益率では那覇と福岡が大。

《図表1》国管理空港と空ビルの経常利益比較

2.発着旅客当りの収入

発着旅客当りの収入について、「空港」と「空港ビル」を算出した。

(注1) 発着旅客当りの単価であり、「発地」空港と「着地」空港を足した額が、1旅程の旅客に起因する収入単価といえる。

(注2) 空港ビルの単価は、テナント料など航空旅客以外からの収入も含む総収入を発着旅客数で除した数値であるが、最終的負担は空港発着の旅客に帰するとみなしたものである。

① 「空港」単価は、羽田が990円と最も高く、総じて数百円台が多い。

② 「空港ビル」単価は、新千歳と羽田が2000円超で突出して高く、1000円超のところも多くみられる。

《図表2》国管理空港と空ビルの発着旅客当り収入

3.「空港」発着旅客当りの収入・費用の内訳

「空港」の発着旅客当りの収入・費用について、その内訳をみた。

① 羽田は、着陸料収入が多いこともあって収入単価は990円と最も高いが、減価償却費と支払利息が高いために費用単価も1011円と高く、結果的に赤字。

② 那覇は、着陸料収入が少ない(割引率が高い)こともあって収入単価が低い。

他方、空港整備費や土地の賃料が多いために費用単価が高く、赤字となっている。

③ 福岡も土地賃料が多いことが影響して、黒字幅は小さい。

仙台の空港整備費が多いのは、震災復興が影響していると思われる。

稚内、三沢、岩国は、旅客数が少ないため、人件費や省庁費が割高となっている。新潟は減価償却費と省庁費が高い。

《図表3》国管理空港の発着旅客当り収入・費用の内訳

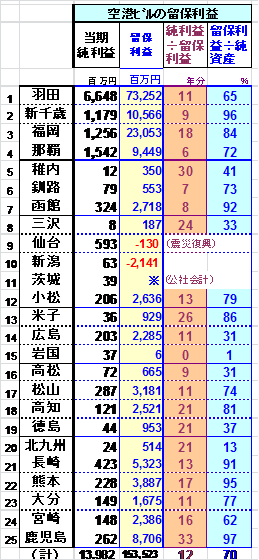

4.「空港ビル」25社の留保利益

空港ビル各社について、当期純利益と留保利益(利益剰余金)、そして留保利益の規模が純利益の何年分に相当するか、また純資産に占める留保利益の割合についてみた。

① 空港ビル25社の留保利益は約1500億円であり、これは26年度純利益の12年分に

相当する。またそれは純資産の約7割にあたる。

② 総じて歴史のある空港ビルほど純資産に占める留保利益の割合が高い。

新千歳は96%、鹿児島は97%、熊本・長崎・函館も90%超。

福岡・米子・高知が80%台、那覇・松山・大分・小松が70%台。

羽田は65%。

開設後の時間が浅い空港ビルは総じて低く、震災の影響を受けた仙台は累損が残っている。

《図表4》空港ビル25社の留保利益

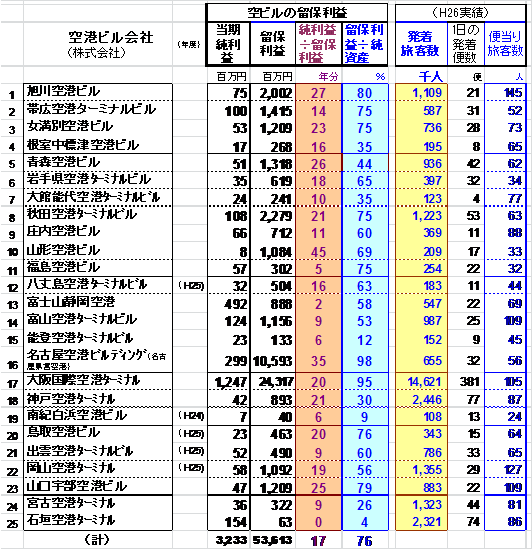

5.その他の「空港ビル」25社の収益性と留保利益

国管理空港以外の空港にある空港ビル25社について、H26年度の収益性と留保利益(利益剰余金)を眺めてみた。

(注)一部の会社は管理当局が公表しているH24~H25年度数値をもとにした。

① 25社の全てが利益を計上し、留保利益も確保している。

留保利益の総額は536億円で、純資産に占める割合は76%。

② 大阪国際(伊丹)が突出して大きく、留保利益は243億円、純資産に占める割合は95%。名古屋県営が留保利益106億円で続き、純資産に占める割合は98%。

ほかの12社も、純資産に占める割合が60%以上となっている。

《図表5》その他の空港ビル25社の収益性と留保利益

(さいごに)

上(建物)と下(空港運用)との一体的運用で、空港サービスの向上と低コスト化を図り、航空需要の開拓と活性化が一層進展することを期待したい。

以上

(Y.A)以上