中堅3社の収支財務状況概観

中堅3社の収支財務状況概観

2015年8月12日

国内中堅3社(Air Do、ソラシドエア、スターフライヤー;SFJ)について、2014年度の有価証券報告書や国交省報道発表資料をもとに、若干の試算を加え、財務状況を概観した。

なおリージョナル航空であるアイベックスエアライン(IBEX)についても可能な範囲で併記した。

1.3社の収支状況

① 中堅3社合わせての収入は1,194億円、うちANAとのコードシェアで発生する座席

販売収入はその36%にあたる428億円であった。また営業利益は36億円であった。

② Air Do;中型機(B767)を保有し便数も多い関係で、収入が491億円と最も多く、また営業利益も22億円と高収益であった。

座席販売収入の割合は40%と高いが、地方路線での座席販売割合が高いことによると考えられる。

③ ソラシドエア;収入が356億円、うち35%が座席販売によるもので、営業利益は11億円であった。但し為替差益の影響で、当期純利益は15億円となった。

④ SFJ;収入が347億円、うち31%が座席販売によるもので、営業利益は2億円。

⑤ IBEX(参考);収入は124億円、その大半が座席販売収入と推測される。

営業利益は4億円。

2.3社の規模と便当り収支試算

① 3社の旅客数は合わせて493万人(国内線総旅客数の5.3%)であった。

Air Doが191万人で最も多く、ソラシドが160万人、SFJが141万人であった。

② 1日当り便数は3社合わせて96往復便(年間平均)であった。

(Air Doは札幌発着の地方4路線から撤退したため、期末ベースでは少なくなっている。)

③ 収入と利益を1便(片道)当たりでみると、3社平均の収入は約170万円であり、うち61万円が座席販売収入、109万円が自社販売収入となる。営業利益は5万円。

Air Doの1便当り自社販売収入はSFJ並みの111万円であるが、座席販売収入が多いことで収入総額では186万円と最も高くなっている。

④ IBEX(参考)は、機材が小さい関係で、1便当り収入は65万円と少ない。

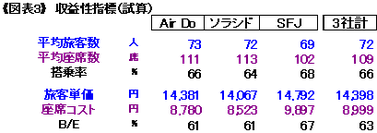

3.3社の収益性指標(試算)

(注)便数、飛行距離、旅客㌔、座席㌔等を加工して算出した試算値。

加工の仕方によって数値に差が発生するため、他のデータと食い違うこともある。

① 3社平均の1便当りの自社販売座席数は109席、旅客数は72人、搭乗率は66%であった。

平均収入単価は14,400円、座席コストは9,000円であった。

② SFJは機内座席数が少ない(ゆったり仕様)ため、座席当りのコストは高いが、

旅客単価も高めとなっている。

ソラシドエアは、コスト効率の高い小型の新鋭機に統一され、座席コストは最も

安くなっており、収入単価と搭乗率が低くても利益を稼いでいる。

Air Doはその中間に位置している。

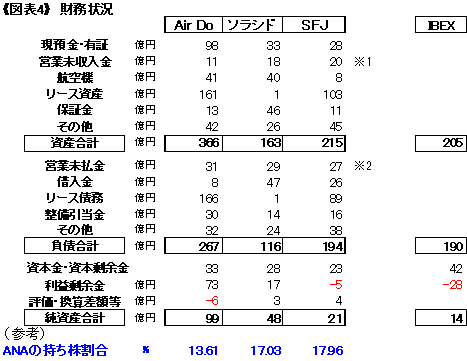

4.3社の財務状況

① Air Do;これまで利益を積み上げてきた結果、利益剰余金と現預金が多い。

リース資産(債務との両建て)と整備引当金も多い(機体価格の高い中型機を含むこと、及び経年機が多いことによると思われる)。

② ソラシドエア;借入金と保証金が多く、整備引当金が少ない。これは新鋭機のリースによるものと考えられる。利益剰余金も17億円ある。なおリース資産は負債とのネット表示のため表面上の額は少ない。

③ SFJ;累損が残っている。

④ 3社の営業未収入金と営業未払金など;

1)営業未収入金(※1);Air Doとソラシドは、殆ど全てがANAに対するもの。

またSFJも約7割がANAに対するものである。

即ち営業収入金は、ANA経由で入る流れになっていること、そして販売システムのANAとの結びつきが強いことが伺える。

2)営業未払金(※2);3社ともにその30~38%がANAに対するものである。

ANAから燃油を購入していること、整備、地上業務、システムなど幅広く

ANAに委託していることによる。即ちANAとの業務上の強い結びつきによって

コストを抑制していることも伺える。

3)ANAの持ち株割合;13.61%(Air Do)~17.96%(SFJ)となっている。

以上

(Y.A)