中国-日本の航空界:LCCピーチ、ジェットスター・ジャパンが乗入れ権取得=供給過剰の懸念が起こる

2016年8月31日

中国-日本の航空界:LCCピーチ、ジェットスター・ジャパンが乗入れ権取得=供給過剰の懸念が起こる

10-Aug-2016

ジェットスター・ジャパンとピーチ・アビエーションは、もし行使すれば日本のLCCとして、日本にとって最大の訪問客需要市場である、中国への新たな足跡を拡大する事になる、航空乗入れ権を取得した。春秋日本は既に2016年2月に中国へ飛ぶ最初の日本のLCCになって居る。日本のLCCが中国に居ない事は驚きかも知れないが、その背景には、管理規制の障害があり、市場へのアクセスに疑問があり、そして日本のLCC各社の保守的な性格がある。エアアジア・ジャパンは2017年に開業する予定だが、エアアジアが、中国に運航して居るエアライングループの中で、唯一、大中国圏に属さないグループであり、中国での経験を利用することだろう。

然し、これ以上の拡大を見込むと、現在飛んで居るエアラインから供給過剰を指摘される事になる。かつては、利益の上がる市場だったものが、今やピークの時にしか儲からない。日本=中国間で最大の日本のエアラインであるANAは、「需給環境の悪化」から収入の低下を報告して居る。春秋航空はブルームバーグに、競合社の幾つかは、準備が出来て居らず、「消えて行く」だろうと語って居る。日本のLCCの路線、供給は全体として、まだ小さいかも知れないが、新たなビジネスモデルを探し出す必要があると躍起になって居る中国のエアラインから、注目される事になるだろう。

中国と日本間の市場には、春秋日本など幾つかのLCCが既に運航して居る。2016年2月の 春秋日本は、東京/成田から武漢、重慶への路線を開設した。春秋日本は、上海に本拠地を置く春秋航空との共同事業である。これが中日間市場で、春秋日本の成し遂げた業績を割り引く訳ではない。彼らは、遠く離れた、春秋本体の管理体制を、そして地元エアラインに適用される、複雑で、しばしば保守的な日本の政治方針の中を漕ぎ渡らねばならないのだ。

然し、春秋日本は、親会社春秋グループの持つ、現地旅行会社である春秋旅行など、中国での広範な影響力を利用する事が可能だ。春秋日本が中国に参入するのは決して容易な事では無かったが、それでも、ジェットスターやピーチの場合よりは容易だろう。春秋日本は春秋本体が多分、保護主義的な理由から、中国路線当局の認可を得られない路線(主として東京からの)を飛ぶ事が出来る。日本と中国はオープンスカイ協定を結んで居る。

ピーチはその歴史の比較的に早い時期から、中国への就航を計画して居たのだが、日中政府間関係が悪化し、旅行需要が急落した事から計画は頓挫して居る。

ジェットスター・ジャパンはジェットスターグループの中国における経験を、ある程度利用できるのだが、新たな国際線を開設する為の、日本の長ったらしい手続きが、更なる障害を追加して居るのだ。

日本の中で、他には、唯一の新しいLCCであり、公式には中国本土への展開を計画して居ない、バニラエアは、市場では新顔と言う事から更なる障害に見舞われるだろう。バニラはANA(バニラの100%所有者で、バニラに経営幹部を送り込んで居る)の経験を利用できるかも知れないが、ANAの顧客の基本は、明らかに実収単価の高い日本のビジネス旅行者、または北米への乗継旅客である。バニラは、大きくは中国からの地点間のレジャー需要を狙う事だろう。これは殆どが外国人で日本人でない、バニラの国際線旅客のプロフィールに合致して居る。日本のLCCは、旅行代理店や団体旅行者とどの様に付き合うのか、そしてビザ取得の円滑化をどの様に支援して行くのかと言う疑問に直面して居る。

エアアジア・ジャパンは、間違いなく他社より早く、中国本土に参入するだろう

エアアジアア・ジャパンは2017年1月に就航する事を計画して居る(然し、スケジュールを申請したのは、2017年2月から)。エアアジア・ジャパンは、間違いなく他社より早く、中国本土に参入するだろう(ジェットスター、ピーチの両社より4年以上)。

エアアジアの参入が避けられないのは、ジェットスターとピーチの懸念事項だったのは疑い無い所で、両社は、動きを早めて居る。エアアジアグループは、中国に於いては遥かに最大のLCCグループである。

同社は、供給席数ベースで、中国本土以外のエアラインの中で、2番目に大きい。最大はキャセイパシフィックである事から、エアアジアは、中国本土行きの国際線供給席数では、大中国圏以外のエアラインとして最大である。この様な規模は、経験と、特に重要な、人間関係無しには達成出来なかっただろう。

エアライン国際線供給席数10傑、:2016年8月8日〜14日

|

Rank |

Airline Group |

Total seats |

|

1 |

465,530 |

|

|

2 |

445,322 |

|

|

3 |

422,349 |

|

|

4 |

192,317 |

|

|

5 |

HNA including Hong Kong Airlines and HK Express |

166,939 |

|

6 |

AirAsia-branded airlines |

133,922 |

|

7 |

108,329 |

|

|

8 |

108,137 |

|

|

9 |

98,102 |

|

|

10 |

94,716 |

Source: CAPA - Centre for Aviation and OAG

地理的に言って、エアアジア・ジャパンの中国本土参入は、グループにとっては少し異質である。と言うのはエアアジア・ジャパンは、日本から狭胴機の航続範囲に入る、より北部の中国都市を計画すると思われるからだ。エアアジアグループのタイの基地(バンコク、タイエアアジアの母港)から狭胴機の航続範囲は、日本のそれと幾らか重なって居る。

エアアジアグループの本拠地マレーシアのハブ、クアラルンプール(バンコクの南)から狭胴機の航続範囲は中国南部にしか届かない。タイエアアジアの、成長する基地であるチェンマイ(バンコクの北)からは、更により北部の中国にも行ける。

エアアジアXの広胴機は、中国北部の地点にも飛べるが、A330で377席と言う大型機の性格から、約180席のA320でエアアジア・ジャパンが飛べるだろう所よりも、大きな都市に限られてしまう。

名古屋(エアアジア・ジャパンのハブ)、バンコク(タイ・エアアジアのハブ)から飛行時間4時間圏、及び主要中国都市

Source: CAPA - Centre for Aviation, Great Circle Mapper

<関連記事参照>

● 日本のLCC、爆発する中国市場に攻勢の可能性=エアアジア・ジャパンの就航、春秋日本の拡大で 15-Nov-2015

● エアアジア、2016年の展望 第3部:中国での拡大を加速=マレーシア、タイからの新路線で 20-Jan-2016

● タイエアアジア中国での拡大に的を絞る=そして、新たな副次的基地をパタヤから 21-Sep-2015

ジェットスター・ジャパンとピーチは、中国への2路線で認可取得

2016年7月、CAACは、史上初めて日本のLCCに路線を認可した。これは、以下の様な路線と、エアラインの組み合わせから成って居る。

l ピーチ:大阪-上海 及び 東京-上海

l ジェットスター・ジャパン:東京-上海、東京-広州、大阪-上海、大阪-広州

ピーチの路線申請は、比較的、素直に見える。大阪は同社の基地であり、一方東京は、成長するハブである(そして、日本最大の都市である)。CAPAが2015年9月の分析に書いた様に、上海は 日本に繋がる、最大の中国都市である。日本-中国間市場の有効席数の51%は上海発着である。北京は、ずっと少ない16%で2番手である。

上海は中国-日本間市場に追加される供給席の半数を占めて居る

過去5年以上に亘り、上海は中国-日本間市場に追加される供給席の半数を占めて居る。2010年から2015年の間に、春秋は、上海-日本市場に、中国東方の投入した席数の88%を投入して居る。

<関連記事参照>中国-日本間市場、旅行者倍増で拡大=エアライン4社新規参入、都市の組み合わせが大きく増加 4-Sep-2015

ジェットスター・ジャパンも大阪-上海と東京-上海を申請し、認可されて居る。東京はジェットスター・ジャパンの母港であり、一方、大阪は基地である。(2015年、ジェットスター・ジャパンの少数所有者であるJALが、自社の広州線を東京/成田発から、東京/羽田発に変更した。これは中国の目的地発着枠がついに羽田でも得られる様になった結果である。)

羽田は東京の都心に近く、地元市場での選好性が高く、成田に比べて高単価のプレミアム需要を支配して居る。

広州白雲空港から東京行き(週間供給席数、片道ベース):2011年9月19日~2017年1月23日

Source: CAPA - Centre for Aviation and OAG

ANAは東京/成田=広州便を維持し、東京/羽田=広州便を追加した。

ジェットスター・ジャパンの広州線はJALが自社だけで持つより大きなグループの存在感を与える事が出来るだろう。また、ジェットスター・ジャパンの低いコストが、実収単価のより低い成田市場にはずっと適して居るかも知れない。乗継旅客需要があるとすれば、どの様な形で現れるのか、まだ定かでない。この便は確定して居らず、エアラインから発表されて居ないだけでなく、スケジュールも示されて居ない(妥当な乗継の可能性が示されるかも知れない)。

ANAとJALの中国=羽田便は主として地元市場向けである、一方、中国=成田便はその他の国際線便に、主として北米への便だが、送客するために使われる。ジェットスター・ジャパンとJALが協力する他に、ジェットスター・ジャパンはJALの太平洋横断の共同事業相手であるアメリカン航空とコードシェアをして居る。このコードシェアは、ジェットスター・ジャパンが国際線運航を始める前に発表されて居る。

ジェットスター・ジャパンにとっては、提携先各社の北米路線網に、実収単価の低い需要を送客出来る可能性がある。然し、これを実行すると、ジェットスター・ジャパンは単価の低い乗継旅客を受け入れるために、単価の高い地点間需要旅客を犠牲にする事になるかも知れない。JALのジェットスター・ジャパン所有率が過半に満たないために、これが利益相反の可能性があり、提携の範囲は限られてしまうかも知れない。

広州にある日本線は、中国南方、ANA、そしてJALの便だけである。広州は日本の主要都市に飛んで居る中国のエアラインが唯一つと言う余りない例である。広州は競争から、そしてLCCの参入から、ずっと保護されて来たのだ。

急速な拡大の後に、中国=日本間の供給過剰の懸念

より多くの日本のLCCが中国に参入する可能性がある事は、彼らの路線網の間隙を埋める事になる。他の国と同様に、日本の観光業界は中国の成長で決まる様になって来た。日本のLCCが不在である事は驚きと映るが、これは、彼らの(中国の競争相手と比べると)高コスト体質、管理規制の複雑さ、そして、彼ら自身の保守的な体質が組み合わされた結果だ。

日本のLCCの中国参入は、また、供給の追加を意味する訳で、供給過剰への懸念も増して来る。長期的な見通しは明るいまま、この状況は、短期から中期的な問題だ。

OAGのデータによると、日本=中国間の供給席数は2014年6月から2016年7月の間に、約60%拡大して居る。CAPAが以前に書いた様に、「中国人訪日客は2015年に倍増し、2014年と2015年に新たに4社の中国エアラインが日本線に就航して居る。2010年の16都市から伸びて、2015年には34の中国都市に日本行きの便がある(あった)。」

春秋航空の会長である王正華は2016年7月、ブルームバーグのインタビューに答えて、春秋が進出に先鞭を付けた事で、他のエアラインが追従して居る、「我々はこの市場で、最初の黄金のバケツを創った(夢を実現した)が、それを見て大勢がどやどやとやって来た。充分に準備が出来て居ない者は次第に消えて行き、合理的で相応しい者が残るだろう。」と語った。

ANAは日本=中国間で供給席数から言って最大のエアライン(中国東方より僅かに大きい)である。

その第1四半期(2016年6月30日までの3か月)の業績報告で、ANAは中国に於ける中国エアラインの供給過剰について繰り返し触れて居る。ANAは、「主に中国発の便に於ける、需給環境の悪化」と表現し、「中国路線での需要の隔絶があり」、航空券の割引で対処せざるを得なかったと言って居る。同社は、年間の業績見通しを変更しては居ないが、中国はANAの収入が落ちて居る要因の一つなのである。

日本のエアラインは、嘗ては地元の市場での競争環境の中でずっと保守的だったが、中国を、拡大中の北米市場への繋ぎに利用しようとして居る最中に、市場の支配力を失いつつあると言う居心地の悪い状況にある。

日本は嘗て、比較的に小さいながら、とても利益の上がる市場だった;然し、自由化の嵐

が起こって以来、日本のエアラインは中国のエアラインが、日本のフルサービスエアラインに比べ、はるかに低いコストと中国市場への波及力で支配し始めるのを見て来た。

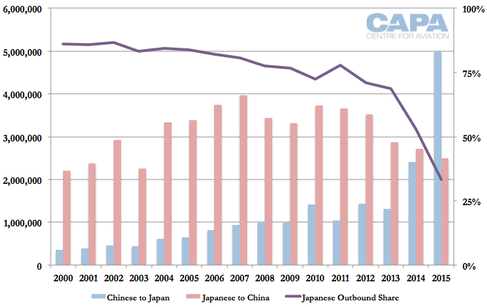

一方で、2015年、中国への日本人訪問客は2011年の水準まで減って居る

一方で、2015年、中国への日本人訪問客は2011年の水準まで減って居る。

2015年には、史上初めて日本への中国人訪問客が中国への日本人訪問客の数を上回った。

2014年、中国=日本間市場の53%が日本発の日本人だった。2015年には、日本発旅客は33%に減って居る。

中国への日本人入国者数と日本への中国人入国者数:2000年~2015年

Source: CAPA - Centre for Aviation and tourism authorities

日本のLCCは、効率性とビジネスモデルに最大の影響を受けるだろう

日本のLCCの、毎日数本の便が、例えそれが幹線だとしても、市場動向に与えるのは、僅かな、漸増的な影響であり、それが、日本-中国間の輸送量の大きな要素なのだ。運賃が、更に圧力を受ける事は間違いない。

その衝撃を推測する事は、また、彼らが、そして中国のLCCが拡大するに連れ、更に深く変化すると予言する事は難しい事では無い。これは、2009年に1%だったLCCの市場占有率が、2015年には30%に伸びた、もう一つの北東アジアの近距離市場、日本-韓国でも起こって居る事だ。

<関連記事参照>日本-韓国路線、LCC占有率30%に急増=フルサービス・エアラインは新たな戦略が必要 3-Aug-2015

然しながら、中期的には日本のLCCから最大の影響を受けるのは中国のエアラインだろう。日本のLCCからの供給の影響は比較的小さいだろうが、日本のLCCは、より効率的なビジネス慣行を思い出させる役割を果たすだろう。これは、日本と言う高価な国に居る為に、日本のLCCが当然ながら遭遇する、コスト面で不利な状況にあっても尚の事である。

中国のエアラインは、ビジネスの方向性を変えねばならない事を知って居る。即ち、必ずしもLCCにならないとしても、コストを削らなければならないと言う事だ。

以上

China-Japan aviation: LCCs Peach, Jetstar Japan gain traffic rights, raising overcapacity concerns