アラスカエア・グループ-バージン・アメリカ=アラスカは米国市場のシェア拡大の為にデレバレッジへ

当分析はCAPAが2016年4月7日を発表した

Alaska Air Group-Virgin America: Alaska deleverages to expand US market share

をJAMRが全文翻訳したものです。

7-Apr-2016

その歴史の殆どでアラスカエアグループは、北西太平洋地域に力を築いて来た。

2000年代に始まって、同社は、貸借対照表のリストラを行い、2014年には誰もが羨む投資適格対象という格付けを獲得した。この記念すべき道程は、2012年、アラスカが最大のハブと本社機構を持つシアトルに、デルタ航空が大掛かりな進出を開始した後に起こった。

アラスカは、おそらく、デルタの攻撃の下に頑張り抜いて来たのだが、今度は、バージン・アメリカを買収すると言う、大胆な行動をとった。アラスカの動機は、充分な規模を築いて、統合の進む米国市場で、自立し続けることだ。3大グローバル・ネットワークエアライン(アメリカン、デルタ、そしてユナイテッド)は、主に、これらのエアラインが、サウスウエストと合わせて、米国国内線供給席数の82%を牛耳っていることから、現在の産業の環境では、市場占有率の確保は、概念として時代遅れだとして、やめてしまった。

もし、アラスカが、バージン・アメリカの買収、そして統合合併に成功すれば、米国市場における同社の規模は、特に西海岸で改善する事になる。

アラスカの、自分より小規模なライバルを買収する決断は、リスクを孕んで居るのを避ける事は出来ない。最後まで完成させる事の問題の他に、同社は、この案件の資金調達のために、借入をする事により、現在の良好な信用格付けを落とす事も考えられる。短期的に見ると、買収を完了するために、アラスカの株主還元も縮小するだろう。

もっと長期的に見ると、アラスカはこの投資により、統合されたエアラインが、現在バージン・アメリカに付いた値札より高値になると信じ、米国西海岸で有力な勢力になるだろうと言う、賭けに出て居るのだ。

バージン・アメリカを追って、アラスカは信用格付けに短期間、圧力を受けるリスクを負う

提案された買収価格は、設立時に被った損失を払拭し、利子までついて、リチャード・ブランソン卿と彼のバージン・グループには心温まるものだろう。バージン・グループは、大人しい交渉相手だと言われた事は無いし、二つの熱心な買い手候補の間の買値引き上げ競争は、数年前には考えられもしなかった、大歓迎のシナリオだっただろう。

アラスカはバージン・アメリカを正味資産26億ドルで買収するために、現金6億ドルと、20億ドルの新規負債を準備し、14億ドルを純負債とし、バージン・アメリカの持つリース契約を引き受ける事を計画して居る。売却価格はすぐに業界からチェックされて居る。売却のニュースが表面化する前にバージン・アメリカの時価総額は、15億ドルだった。

アラスカは、抵当権の付かない92機のボーイング737を引き合いに出して、バージン・アメリカ買収交渉のための資金調達に良い条件が得られる事に自信を感じて居る。

アラスカの幹部は、同社が2009年以来、負債市場に近寄った事が無いと言う

アラスカの幹部は、同社が2009年以来、負債市場に近寄った事が無いと言い、多くの提携社が同社の買収交渉への資金調達に手を貸すことに興味を持って居る。アラスカは資金調達の利率について、変動金利と固定金利で、どの位の借入になるかにも依るが、「4%の南」だと考えて居る。

同社は、バージン・アメリカを買収する事が、現在のいくつかの資金指標を変動させることを認識して居る。その負債構成比率は2015年の27%から買収合併が終結する時点で58%となる予定だ。アラスカは2020年の半ばまでに比率を45%に圧縮するという目標を述べて居り、これが58%に跳ね上がっても同社のレバレッジはスピリット、アレージアント、ユナイテッド、ハワイアンそしてアメリカンのそれより、依然、低い状態に変わりはないと強調して居る。

アラスカエア・グループの合併後の負債構成比率と米国エアライン各社の比較

2015年度の指標による

|

Southwest |

40% |

|

46% |

|

|

Delta |

48% |

|

Alaska |

58% |

|

Spirit |

63% |

|

Allegiant |

65% |

|

United |

66% |

|

Hawaiian |

78% |

|

American |

84% |

Source: Alaska Air Group

2014年にアラスカは、サウスウエストに次いで、北米エアラインで2番目の投資適格対象の格付けを獲得した。カナダの低コストエアラインであるウエストジェットがすぐ後に続いた。アラスカの言うには、バージン・アメリカの買収について、幾つかの格付け会社と予備的な協議をしたが、彼らは手続きの検証をする必要があるだろうとの事だった。

アラスカは検証は良好な結果になる筈だと感じて居る。同社はS&P500の内の半数の企業が40%~60%のレバレッジ率にある事を強調して居る。

然し、買収合併の発表の直後に、格付け会社のフィッチは、買収手続きのために資金調達をして居ることから負債が拡大して居る事と、一般的な統合のリスクを挙げて、アラスカを格下げ方向の格付けウオッチと指定した。フィッチは新たな負債により、アラスカのEBITARに対する総計純負債は実質ベースで2015年度にはアラスカ単独で1.6xだったのに対して、2.9xから3.2xの間に悪化するだろうと推定して居る。この格付け会社は2019年までにはこの率は2.5xに落ち着くだろうと見て居る。

アラスカは、バージン・アメリカを統合するために、株式買い戻しのペースも緩める計画である

バージン・アメリカの買収のために新たな借り入れをするのに加えて、アラスカは、買収計画を支えるために、2016年、2017年の株式買い戻しプログラムもペースを落とすと言って居るが、2018年には過去数年に達成した水準まで戻す計画である。

アラスカは、株式買い戻しのために2015年には5億500万ドル、その前年には3億4,800万ドルを支出して居る。同社の幹部は2016年、2017年の買い戻しは、緩めるけれどもゼロにはならないと述べて居る。

アラスカは、米国西海岸の市場占有率を買う決意だ;両社を併せると市場の22%となる

アラスカは、米国西海岸で恐れられる勢力になるための方途を買ったのだ

アラスカは、バージン・アメリカを買収することが、さもなくば出来なかった主要市場に足場を築く事を可能にしてくれるとの結論に到った。アラスカはバージン・アメリカが競争の激しい空港に持って居る貴重な不動産を特に強調して居る、即ち、サンフランシスコに8箇所のゲート、ロサンゼルスに6つ、ニューヨーク/JFKに23の発着枠、ニューヨーク/ラガーディアに12、ニューアーク/リバティに15、そしてワシントン/ナショナルに10の枠である。

バージン・アメリカはまた、ダラス/ラブフィールドに、アメリカンがUSエアウエイズとの統合合併を進めるために米国法務省に求められた譲歩の一部として手に入れた、2つのゲートを持って居る。アラスカはシアトルとポートランドのハブにダラス/フォートワースから乗り入れて居るが、同社がその事業運営をラブフィールドに移す事に興味を持って居るかどうかは定かでない。

要するにアラスカは、南北便や大陸横断線がある、米国西海岸で恐れられる勢力になるための方途を買ったのだ。

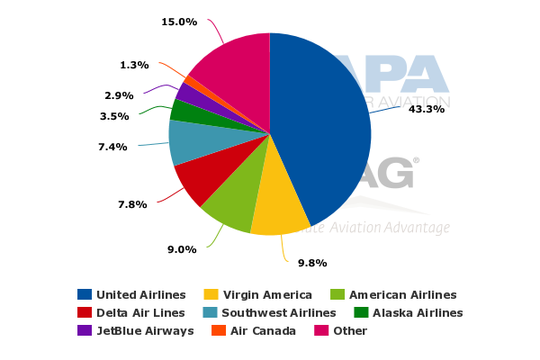

アラスカの見積もりでは、合併統合が完了すると、同社は米国西海岸で座席占有率22%を持つ事になる。合併の後、アラスカはサンフランシスコで第2位の座に飛びあがる事になる。現行のスケジュールでは、バージン・アメリカとアラスカを併せると、サンフランシスコの13%の座席占有率を得る事になる。

サンフランシスコ国際空港のエアライン別供給席数(席数の%):2016年4月4日~4月10日(表1)

Source: CAPA - Centre for Aviation and OAG

現在、アラスカはサンフランシスコから10傑に入る1都市に飛んで居る、同社のハブであるシアトルである。バージン・アメリカとの合併が決着すると、同社は米国の大手エアラインの競争相手になり、これら全ての路線で存在感を示す事になるだろう。

サンフランシスコ発トップ10路線で、アラスカが調べた、エアラインの座席占有率:2016年4月4日の週

|

New York JFK |

American 21% Delta 37% jetblue 23% Virgin America 19% |

|

Los Angeles |

American 19% Delta 10% Southwest 18% United 26% Virgin America 19% |

|

Frontier 5% jetBlue 12% Southwest 22% Virgin America 27% |

|

|

Chicago O'Hare |

AA 24% Frontier 5% United 65% Virgin America 7% |

|

jetBlue 22% United 58% Virgin America 20% |

|

|

Seattle |

Alaska 38% Delta 16% United 32% Virgin America 14% |

|

United 87% Virgin America 13% |

|

|

Southwest 34% United 39% Virgin America 27% |

|

|

Frontier 14% Southwest 13% United 62% Virgin America 13% |

|

|

United 77% Virgin America 23% |

Source: CAPA - Centre for Aviation and OAG

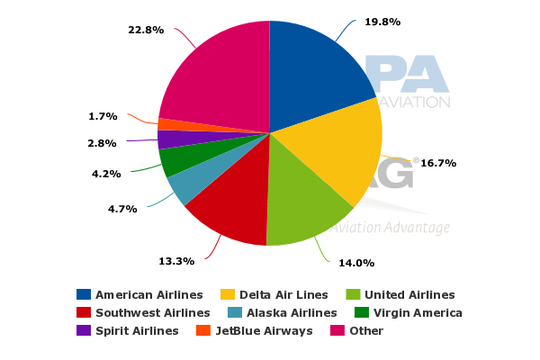

アラスカはまた、細分化されたロサンゼルス市場でも、より大きな存在感を獲得する。2016年4月4日から4月10日までの座席占有率配分によると、アラスカとバージン・アメリカを併せると、この空港から供給される座席数の9%近くを占める事になる。

ロサンゼルス国際空港のエアライン別供給席数(席数の%):2016年4月4日~4月10日(表2)

Source: CAPA - Centre for Aviation and OAG

サンフランシスコと同様に、アラスカは、ロサンゼルスからのトップ10市場の内ひとつだけ、シアトルに飛んで居る。同社は、2015年5月からロサンゼルスからホノルルを開設する予定だが、バージン・アメリカと合併すると、アトランタとホノルル以外の全てのトップ市場に路線を持つ事が出来る。

ロサンゼルス発トップ10路線で、アラスカが調べた、エアラインの座席占有率:2016年4月4日の週

|

New York JFK |

American 34% Delta 30% jetBlue 23% Virgin America 14% |

|

San Francisco |

American 19% Delta 19% Southwest 18% United 26% Virgin America 19% |

|

Chicago O'Hare |

American 34% Frontier 4% Spirit 8% United 46% Virgin America 7% |

|

Seattle |

Alaska 53% Delta 28% Spirit 7% United 3% Virgin America 10% |

|

American 21% Delta 17% Southwest 35% Spirit 9% United 10% Virgin America 10% |

|

|

Denver |

American 12$ Frontier 14% Southwest 31% Spirit 7% United 36% |

|

Newark |

United 82% Virgin America 18% |

|

Honolulu |

Allegiant 3% American 20% Delta 26% Hawaiian 27% United 25% |

|

Boston |

American 40% Delta 15% jetBlue 23% United 10% Virgin America 13% |

|

Atlanta |

American 13% Delta 69% Southwest 14% Spirit 5% |

Source: CAPA - Centre for Aviation and OAG

何年もの間、アラスカは、シアトルから大陸横断を推進してきたし、サンディエゴからオーランド国際やボストンなどへの国内横断路線を加えて来た。バージン・アメリカとの合併により、制限の多い施設から、この種の拡大をもっと大きな規模で実現する早道を創る事になる。(背景情報参照)

合併が完了した暁には、アラスカは、シアトル、ポートランド、サンフランシスコそしてロサンゼルスにハブを維持し、重要な大陸横断路線市場への途が開ける事になるだろう。特にJFKへの国内横断路線では、アラスカは完全に水平に横になれるプレミアム席を提供するエアラインと戦う事になる。バージン・アメリカもアラスカもどちらもこれに類する商品を持って居ない。

バージン・アメリカの論理は、常に、費用対効果の分析では、大陸横断路線専用の特別客室仕様の機材を作っても、良い結果にはならないと言う考えだった。然し、併せて282機の保有機となると、アラスカとバージン・アメリカの考えも、多分、変わるだろう。

バージンとアラスカには国際線乗り継ぎで、小規模だが、旺盛なそして補完的な需要がある

CAPAが2016年1月に報じた様に、「アラスカエア・グループは、2016年、ライバル達とより効率的に戦う為の身構えとして、プレミアムエコノミー商品の導入、より大きなリージョナルジェットの保有機数を増やすなど、事業に微妙な変化を加えようとして居る。」

この点では、アラスカは、その強力な西海岸の南北縦断路線網で、沿岸部へ、そしてカナダへと、国際線エアラインへの乗り継ぎを可能にする、特異な存在になって居る。中間クラスのプレミアム商品は、国際線提携各社に、或いは各社から、乗り継ごうとする多種多様な旅客にアラスカの魅力を更に高める事になる。

<関連記事参照>アラスカエアラインズ、事業戦略に微妙な変更をして、ULCCとのより激しい競争に奮起する 29-Jan-2016

この事が、高品質だが、低コストと言うバージン・アメリカの機内商品と評判にぴったり適合して居る。そして、バージンを買収する事により、アラスカの路線網が更に多くの大陸横断路線の市場に拡大して行く事から、彼らの国際線提携社たちにとっては、この組み合わせで商品の選択肢が可也大きく改善される事となる。

アラスカエアと バージン・アメリカの国際線エアラインとのコードシェア

|

Alaska Air |

Virgin America |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source: CAPA Profiles

バージン・アメリカのリース契約が、アラスカの簿外債務に重荷を加える可能性がある

合併したエアラインの、考えられる保有機材構成は、最高レベルに興味深いものだが、アラスカ-バージン・アメリカもその例外では無い。アラスカが、全機ボーイングの事業者である事から、バージン・アメリカのエアバス狭胴機の運命についての憶測は山とある。

アラスカエアラインの保有機材概要 2016年4月6日現在

|

Aircraft 機材 |

In Service 就航中 |

In Storage 待機中 |

On Order* 発注済 |

Source: CAPA Fleet Database

発注には事業者から直接、及び、事業者に指定された賃貸主のものを含む。2016年4月6日以降。

注)アラスカの子会社ホライゾンは52機のボンバルディアQ400を運航して居る。スカイウエストはアラスカの代行として15機のエンブラエル175を運航して居る。

バージン・アメリカの保有機材概要 2016年4月6日現在

|

Aircraft 機材 |

In Service 就航中 |

In Storage 待機中 |

On Order* 発注済 |

Source: CAPA Fleet Database

発注には事業者から直接、及び、事業者に指定された賃貸主のものを含む。2016年4月6日以降。

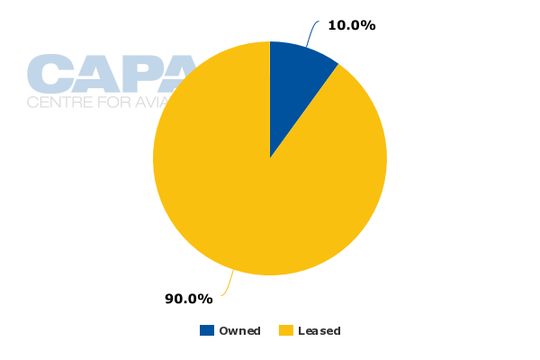

アラスカはエアバス機材の運命については口を閉ざして居る。同社はエアバスの運航を検討する積もりであり、その運命はもう少し先にどうしても決心せざるを得ないだろう。アラスカはバージン・アメリカの機材の殆どは、リース機である事を確認して居て(CAPA保有機材データベースに依れば90%)、アラスカの幹部たちは約25機のバージン・アメリカの現役機材のリース契約が2020年から2022年の間に更新の時期を迎えると言って居る。

バージン・アメリカの機材、所有対リース 2016年4月6日現在 (表3)

Source: CAPA Fleet Database

発注には事業者から直接、及び、事業者に指定された賃貸主のものを含む。2016年4月6日以降。

フィッチは、バージン・アメリカのリース機材が、今回の取引の資金調達に新たに発生した負債の他に、アラスカの簿外債務に重荷を加える可能性があると結論付けて居る。この格付け会社はバージン・アメリカの2015年の航空機賃借料支出は2億1,980万ドルで、簿外負債中の17億6,000万ドルに等しいと言って居る。これらの要素から、アラスカのエアバス機材を残そうとする意欲はそう強くないかも知れない。アラスカはまた、バージン・アメリカが発注済みの30機のA320neoについては良い条件のキャンセル条項があると述べて居る。

アラスカは、子会社ホライゾンが運航する70席のボンバルディアQ400ターボプロップ機52機や、アラスカの代行として、スカイウエストが運航して居る15機のエンブラエル175に加えて、30機の、より大きなリージョナルジェットを依然として発注する積りである。これらの小さな機材が、大きな機材では成り立たない様な長く、需要の低い路線から西海岸のハブに送客する際の柔軟性を与えてくれるのだ。

アラスカ=バージン・アメリカへの監督官庁の反応には多くの未知の変数が含まれる

一握りのエアラインの間に握られて居る米国の市場占有率に起こる、更なる集中に一般的な懸念が起こり得る

アラスカのバージン・アメリカを買収して合併しようとする意図に関して、未知の変数の一つは、合併に敵対的な姿勢で臨み、現在の、アメリカン、デルタそしてユナイテッドの繰り返しを生み出して来た、米国政府監督官庁の反応である。アラスカとバージン・アメリカとの間に路線が重なるところは少ないけれど、一握りのエアラインの間に握られて居る米国の市場占有率に起こる、更なる集中に一般的な懸念が起こり得る。代替策として、4大エアラインの支配を相殺するのを助ける様な、幾つかの、より小規模な選手たちの占有率を拡大させることが考慮されるかも知れない。

最低でも、ある種の会社分割がほぼ確実に必要だろう。超LCCであるスピリットとフロンティアが西海岸で拡大して来たが、消費者の利益を守るために、超安売りエアラインが西海岸市場への販路をもっと拡大出来る様にすべきだと主張するかも知れない。

2016年の大統領選挙はアラスカが、バージン・アメリカ買収の認可を得ようとする中でもう一つの未知の要素を持って居る。最も小さなものでも、現在アラスカが目標として居る2018年の第1四半期には、単独の運航免許を取得すると言う、統合の日程計画を狂わせる事が考えられる。

バージン・アメリカ買収競争の中でアラスカの貸借対照表は最も優れて居た

アラスカの幹部たちが最近、投資家に語った事によれば、同社はバージン・アメリカに2015年遅くの買収計画を持って接触したと言う。多くのメディアの報道によれば、ジェットブルーも、ある時点でバージン・アメリカを標的にする事を決心して居た。アラスカの幹部たちは、最後の勝負を決する提案までは「激しい戦い」だったが、最終的にアラスカの貸借対照表が「我々を一歩先に進めてくれた」と認めて居る。

アラスカは、短期的には、貸借対照表の力を危険にさらす可能性もあるが、ジェットブルーがこの大陸横断路線のライバルを狙うためには、もっと多くの負債を抱える必要があっただろう。2015年度のジェットブルーのキャッシュバランスは3億1,800万ドルで、4億ドルの非延伸リボルバーと共に、その短期投資は5億5,800万ドルだった。ジェットブルーの2015年度のレバレッジ率1.1xは実際にアラスカのものより良いが、ジェットブルーは、バージン・アメリカ買収の資金調達をするために、より大規模な高利子の負債をしなければならなかっただろう。

アラスカの経営陣はとても有能であるが、合併を成功裡に完成させる事は新たな挑戦である

アラスカ=バージン・アメリカの合併が最終的にどの様に業界を形作って行くのか未だに定かでない。バージン・アメリカの望みとしては、自らの意思の元に留め置いて欲しかっただろう事は、かなり明らかである。然し、投資家たちの辛抱は限界に来て居り、ウオール街のアナリストたちは潜在的に、更なる統合を後押しして居る事から、バージン・アメリカにとって買収の対象となる事から逃れるのはどんどん難しくなって居たのだ。

バージン・アメリカは、かなり有能な手の中に落ちようとして居る。

アラスカの経営陣は、貸借対照表を健全化する事に、そして目前に待ち構える恐るべき競争の脅威と対決する事に有能である事を証明して来た。然し、統合合併は、総じて全く異なる野獣であり、アラスカにとって、これまで最大の挑戦になる可能性がある。

背景情報

アラスカとバージン・アメリカの統合路線図 2016年4月4日現在 (表4)

以上