ANA:A380を戦略的にホノルルに振り向ける=路線網の核心としての決断ではない

当分析はCAPAが2016年10月6に発表した

All Nippon Airways: the A380's allocation to Honolulu is strategic, not a core network decision

をJAMRが全文翻訳したものです。

2016年10月15日

ANA:A380を戦略的にホノルルに振り向ける=路線網の核心としての決断ではない

6-Oct-2016

アジア以外で日本行きの便が最も多い空港は、多分驚くことと思うが、他でもないホノルルである。2016年は、毎日19便近くが、ホノルルから殆ど1時間に1本、日本に向かうビーチシャトル便の体をなして飛び立つ。全ての世界の空港の中で、ホノルルは台北やバンコクに及ばず第8位の国際線空港であるが、日本への便についてはシンガポール、マニラ或はクアラルンプールよりも多い。

ANAは、これから受領する3機のA380を、2019年からホノルル線専用に使う計画を進めて居る。ホノルルは商機を提供してくれるが、同時に保全策でもある。過去10年間の、全ての航空界、旅行業界の変化にも関わらず、日本のハワイ需要はずっと安定して居る。また、日本人は日本のエアラインには喜んで高い運賃を払うのだが、ANAには都合の良い事に、この需要は、強烈に、殆ど独占的に日本人のアウトバウンド需要である。

2010年のJALの経営破綻とリストラに続いて、ANAは国際線で、この国を代表するエアラインの座を引き継ぎ、JALを追い抜いて来たが、ハワイだけは例外だった。ハワイはレジャーの地点間需要で、ANAの戦略の核心的な位置には無い。然し、A380をハワイに振り向けるANAには、全く異質な、運航には無関係な理由がある。

2015年4月、日本の独立系の準LCCであるスカイマークが経営破綻を宣言した。エアバス社はスカイマークが予定された定期的代金支払いを出来なくなってから、スカイマークのA380発注をキャンセルした。

デルタとANAはスカイマークの再生を支援する候補に名乗りを上げた。デルタは日本での足がかりが欲しかったのだ。以前のノースウエスト(今やデルタに包含された)の日本での大きな役割にも関わらず、この米国最大のエアラインは日本で提携先を持って居なかったのだ。JALはワンワールドに属し、ANAはスターアライアンスに加盟して居る。ANAは当然ながら現状を維持することに熱心だったが、主要債権者であるエアバス社(ロールスロイス社とともに)の支援を受ける代償は結局は(公式にでは無いが)、自社の路線網計画には入って居ないA380を発注することだった。

そこで、ハワイがANAが3機のA380を引き受けるための解決策となったのだ。ANAは現在、成田からか羽田からかは未定だが、この3機全てを東京=ホノルル線に使おうとして居る。ANAは、2019年の春にサービスを開始する計画だ。この機材を子会社で、或は、ANAと殆ど同じだが、旅客の目から見るとかなり低コストな、エアジャパンの様に、新たな形で使うかも知れない。ANAの100%子会社である、バニラエアはかつて、中型の広胴機を使ってハワイの様なビーチリゾート路線市場で拡大を図ろうと考えて居たが、A380は運航しない計画だ。

<関連記事参照>バニラエア、ANAにより大きなグループの存在感を与える=ハワイ、太平洋の島々で 7-Dec-2015

3機全てのA380が、公募されるコンペの一部として、特別デザイン塗装になる。このため、どの機材も通常のANAの外装にはならない。これは、宣伝効果を上げられる限り、一方でANA自身とその通常サービスを、新たなA380のサービス基準から切り離すのに役立つだろう。詳細なサービス内容と客室仕様はまだ公表されて居ない。

公式には、ANAがこの3機のA380を取得したのは、独自の決断だった。然し、もし仮にデルタがスカイマークの少数所有でも実現出来て居たら、デルタは、この国内線エアラインを縦横に使い、結果として、ANAの国内線、そして国際線の商売に脅威となって居ただろう。だからこそ、そして日本の航空業界のより広範な利益のために、CAPAは、デルタがスカイマークを補強する案を良しとしたのだ。ANAの傘の下に入って以来、スカイマークは、ANAを大いに苛立たせつつ、何とか大々的に統合されるのを避けて来た。それでも、デルタが再生支援者に選ばれて居れば、スカイマークはより良く生かされて居ただろう。

例え、ANAが、A380を運航して赤字を出したとしても、デルタに支えられ、活き返ったスカイマークがANAともっと激しく争った場合に比べれば、影響はより小さいだろう。JALは、自分自身は、経営破綻後のリストラの制限があり、スカイマークに直接関与する事は出来なかった。(JALの親しい提携相手がスカイマークを値踏みする事は可能だったが)

<関連記事参照>全日空とA380:エアバスは、金では買え無いスカイマークの支援と引き換えに新規顧客を獲得 10-Jan-2016

ANAはA380の新造機を手に入れる。スカイマーク用のA380は製造され、一部塗装もされて居たが、これらはエミレーツに行く。

ANAは、同社のA380にとって、ホノルルが最もリスクの低い選択肢だと見て居る。より詳しい検証は必要だが、要約すると、ハワイへの需要は、全体としての交通量や、市場の指向性、為替レートそしてセキュリティの懸念などが変化して居るにも関わらず、何年もの間、比較的に安定して居る。

日本=ハワイ間市場は、殆ど日本発需要だけ

中間的な(乗継という)選択肢は、地理的位置関係から殆ど無いと言える。日本=ハワイ間市場は、殆ど日本発需要だけである。これは、日本の市場は、明らかにプレミアを払っても日本のエアラインに乗る需要であり、彼らにとっては好都合なのである。これは、多くの国の大衆が地元のエアラインを好む事と変わらないが、日本ではプレミアが特に大きいのだ。日本のエアラインのコスト水準が高いので、そのプレミアが助けになる。

ANAが、一年のある特定の時期には、或はあるサイクルで特定の年には、ホノルルよりA380に相応しい市場を見出だす事もあり得る。然し、より高いリスクが有り、確実性は低いだろう。更に、良い市場だと判っているものを補完する、他の市場を探すのは難しいだろう。仮に幾つもの市場が見つかっても、全てに相応しい一定の客室仕様は無いかも知れない。ハワイは、ANAにとって、考え得る最も安定した、予測の立てられる、画一的な、競争の少ない市場となるのだ。

A380は、サービスを統合し、東京/羽田の発着枠を最大限に活用する好機を与えてくれる。最後に、競争の点では、ハワイで勢力を伸ばす事は、JALに追いつく好機なのである。

ANAは、過去10年間、日本の事実上のフラッグキャリアーになろうとして、なれない負け犬の存在から、変貌を遂げて来た。ANAは、国内線市場では既にずっと前からJALを凌いで居たが、近年、国際線市場でもJALを追い抜いて居る。

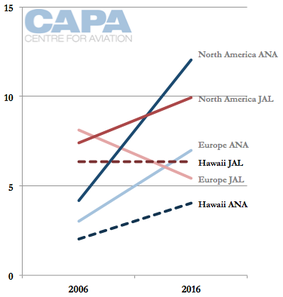

これには北米(ハワイを除く)、欧州も含まれ、2016年、北米線では、ANAが毎日12便なのに対しJALは10便、欧州線ではANA7便に対しJALは5便となって居る。

ANAは、東南アジアで路線網を広げ、拡大する北米路線網に送客できる様に、特に、その存在感を、域内のアジアの市場で感じられる様にした。

<関連記事参照>JALとエアアジアの提携=東南アジアでJALがANAに追い付くのに役立つ可能性あり 30-Mar-2016

ANAは日本発国内需要への集中から抜け出し、多様化しようとして居る

例外はハワイで、その差は縮まって居るとは言え、ANAが未だにJALに遅れをとって居る。多分好機ではあるが、ハワイはANAのリストの上位には無いし、ANAの戦略的目標に沿ったものでは無い。ANAは日本発国内需要への集中から抜け出し、多様化しようとして居るのだ。

これには、僅かながら国内線の供給減、日本への来訪需要、乗り継ぎ旅客需要の拡大も含まれて居る。ANAは、また、この目標達成を促進するために、日本以外での投資も行って来て居る。これらの投資は、エアライン(ミャンマーで、及びベトナム航空と)から地上での活動(パイロット訓練)にまで及んで居る。

日本国内の小規模国内線エアラインへのANAの投資の様な、例外もある。これらの投資はANAの戦略に逆行する様に見えるが、コストは比較的小さい一方、収獲は大きい。ホノルル便の追加については、事業の中核をなすとも、小さなコストで大きな取引、とも考えられては居らず、スカイマークとA380の問題で方程式が変わったのだ。

ANAとJAL、日本から北米(ハワイを除く)、欧州、ハワイへの毎日の平均便数:2006年と2016年

(表1)

Source: CAPA - Centre for Aviation and OAG.

ハワイへの安定的な日本発需要

日本=ハワイ間市場は急速に拡大するものではないかも知れないが、比較的安定したものだ。この安定性と中間的なエアラインが居ないこと(よって、競争上の不確定要素の源が無い)が、ANAにハワイは安全な市場だという自信を与えて居る。ここは、例えば中国=北米間市場よりも複雑さが少ないのだ。この比較の上で基礎となる市場が、大型でリスクの高いA380の様な航空機を管理することをより容易にするのだ。

エアバス社は、これがANAにとって、手始めの市場になって、他にもA380に相応しい市場があることを理解して欲しいと願って居るが、ANAの答えは断固としてNOである。

ハワイへの国際線の日本人来訪者数は変化して居るが、2000年以来、安定的に凡そ年間150万人で推移して居る。これは、米国本土への日本人旅客数より安定して居る。

米国(ハワイを除く)とハワイへの日本人訪問者数:1990年〜2015年(表2)

Source: CAPA - Centre for Aviation and tourism authorities.

ANAは自社のA380によるハワイの基盤が、いくらか低コストになり、需要を刺激するような運賃設定を可能にすることを望んでいるかも知れない。ハワイは、スカイマークがリストラで保有機A330を手放す以前に、この狭胴機の市場であると想定して居たところである。ANAは米国エアラインからの、そして「第5の自由」エアライン(中華航空、大韓航空)からの市場占有率の奪取の好機だと見て居るかも知れない。

日本とハワイの間の直航便の数は伸びて居り、2011年(大金融危機からの回復後の新たな成長)、2012年、そして日本円の切り下げと短期的な供給過剰の兆候が出る前の2013年に頂点を迎えた。日本のエアラインの便数は、米国側エアライン(2006年には毎日6便、2016年には8便)や、「第5の自由」エアライン(2006年には毎日1便以下、2016年には、毎日2便)に比較して、安定して居る。従って、日本の市場占有率は変動し、米国社が減便した2009年には⅔近くを占めたが、米国エアラインと「第5の自由」エアラインがより攻撃的になった2014年には44%となって居る。

一方から見ると、外国エアラインは需要の変化に対応して、より動的である。

また一方から見ると、日本のエアラインは(そして、アジアの他社も)限定的な経済的恩恵はあるが旅客には障害となる様な、短期的な変化に敏感である。更には、この期間、JALはリストラの制限を受け、拡大することは困難だった一方、ANAは他の市場に興味を持って居た。

日本=ハワイ間、エアライン種類別便数(左軸)と日本のエアラインの市場占有率(右軸):2006年〜2016年(表3)

Source: CAPA - Centre for Aviation and OAG.

ANAはA380には東京発着枠を最大限に使ってホノルル線専用の計画を立てて居る

エアバス社は、ずっとA380の位置づけを、発着枠をより効率的に使える、或は、似た様な時間帯の複数便を統合出来るのだとして来た。この議論は、近年、多くの国がインフラ整備に遅れを取る中で、より妥当と考えられる様になって来た。ANAは、この見方に同意して居るが、地点間往復のレジャー路線で、便数は重要でない東京=ホノルル線についてだけだ。

国際線乗継旅客は極めて少ないため、ANAにとって、地元市場や、以遠の市場からのより良い乗継のために、発着時刻を調整するのは重要な事では無い。この様な状況下で、機材の稼働率は、極めて高くする事が出来る。

ANAは現在、東京からホノルルへ毎日3便を運航して居る、成田から2便、羽田から1便である。JALは、5便で、成田から4便、羽田から1便である。JALはまた、名古屋、大阪からホノルルへそれぞれ毎日1便、運航して居るが、ANAのハワイ便は東京からだけである。

2016年10月16日、ANAの成田からの2便の出発時刻の差は、1時間未満である。JALのスケジュールも似た様な僅差である:成田からの最初の2便の出発時刻は30分以内の差で、次の2便は55分の違いで出発する。

ANAの羽田便は、羽田空港の発着枠規制でもっと遅い出発である。成田からもっと遅く出発しようとすると夜間発着規制に引っかかる。そこで、スケジュールがものを言う、成田を夕方出発すれば、ホノルルには朝、到着出来るのだ。

東京=ホノルル国際空港 朝から早い午後着の、エアライン別出発時刻分布:2016年10月16日(表4)

Source: CAPA - Centre for Aviation and OAG.

ANAの2つの成田発便は、統合するのに最適である。これらの成田発着枠は、希少では無い(他の時間帯では、あり得るが)。

ANAは羽田発の供給をもっと提供したいと願う

羽田発着枠は貴重なもので、ANAは羽田発の供給をもっと提供したいと願って居る。

成田より便利なだけでなく、国内線乗継便の選択肢が多く、JALに対する強みになって居る。羽田は現在、夜間以外は、A380の乗り入れを禁じて居る。もし、これが障害だとすれば、ANAの影響力が、問題を取り除くだろう(可能性として、外国社もA380を乗り入れ出来る様になることを意味する)。

ANAは、現在保持して居る米国行き発着枠の1つを、ホノルルに割り当てたくは無いだろうから、A380に大型化する事が合理的なのだ。羽田の発着枠の増枠は、2020年の東京オリンピックまでに行われる事になって居る。これらの枠は、日本の野心的な観光目標達成のために、国際線にのみ割り当てられる予定だ。

国別の、そしてエアライン毎の発着枠の配分について考えるのは、まだ早過ぎるが、レジャー市場は、ANAにとって優先順位が高く無い。或はまた、政府や監督官庁が、インバウンド旅客数の少ない国際線に発着枠が使われる事をどう思うか、定かで無い。

発着枠の目的は、インバウンド旅客数の拡大を支えるためだ

結局、発着枠の目的は、インバウンド旅客数の拡大を支えるためだ。(いつもの通り、政治的な仕組みの中では、意図する所と結果は変わる事があるし、まだこの先、望むところを獲得する為に、何年もロビー活動をする時間がある。)

成田もまた、滑走路の追加計画や、夜間飛行禁止時間帯が縮小されたりと、変化しつつあるが、今のところ、ホノルルに関する限り、大きな影響は無さそうである。

<関連記事参照> 日本の観光業界、目標を倍増=エアラインは供給を落としたが、長距離路線が焦点

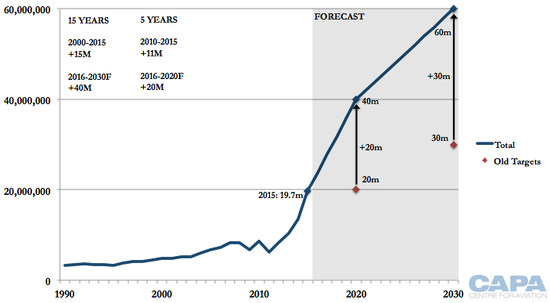

訪日入国者数の推移:1990年〜2030年(表5)

Source: CAPA - Centre for Aviation and JNTO.

展望:ホノルルはANAのA380にとって中々良い解決策

スカイマークが絡まなければ、ANAは決してA380を発注することはなかっただろう

ANAにとって、A380を入手し、ホノルル線に使うことは、問題への解決策という訳ではない。むしろ、多くの複雑な要素が絡まった事案からすると、考えられる最良の結果なのである。スカイマークが絡まなければ、ANAは決してA380を発注することはなかっただろう。実際問題、その経営陣は長年に渡って、ANAにとってA380が如何に相応しく無いかの理由をたくさん上げて来た。

エアバス社は勿論、この取引成立がA380の能力の証として受け止めて欲しいし、ANAがこの数年、待ちに待った貴重な発注(エミレーツは別として)である事を体現してくれるのを願って居るのだ。

然し、ANAのA380の顛末は、エアラインが余りにも野心的な拡大を図ろうとする事が、厳しい監視の対象となって起こった事だ。ホノルルでANAはA380を、自社の核となる事業から切り離し、組織的な、拡大を通じて成長すると言う視点が欠落しているという懸念をなだめようとして居る様に見える。A380に対する前評判は芳しいものでは無いかも知れないけれど、2019年以降と言ったらまだ少し先の話だ。確かなのは、日本の航空業界は、依然として極めて微妙な意味合いを含んだ、しばしば非生産的な方法で続いて行くだろうという事だ。今回の件は、結果として実を結んだが、一方で、国際化への視点、そしてより多くの外国社の参入により、じわじわと変革を余儀なくされるかも知れない。

以上

All Nippon Airways: the A380's allocation to Honolulu is strategic, not a core network decision