キャセイパシフィックの2015年収益=10億米ドルの燃油ヘッジ損が戦略的な弱さを覆い隠す

当分析は、CAPAが2016年3月14日に発表した

Cathay Pacific 2015 profit: USD1 billion fuel hedging loss obscures strategic weaknesses

をJAMRが全文翻訳したものです。

キャセイパシフィックの2015年収益=10億米ドルの燃油ヘッジ損が戦略的な弱さを覆い隠す

14-Mar-2016

10億ドルはとても無視できる額ではない。だから、キャセイパシフィックの85億香港ドル(10.9億米ドル)に上る燃油ヘッジの実現損失が同社の2015年会計の全体像を大きく支配して居る事は大きな驚きではかなかった。キャセイの同業他社、中国本土や湾岸のエアライン各社の多くは、ヘッジをして居なかったが、ヘッジをして居たものも、大抵は2016年には、極めて限定的だったヘッジから抜け出ようとして居る。然し、キャセイは他社に比べて2倍も長期間のヘッジを組んで居るため、損失は2016年にもずっと続く見込みだ。ヘッジ設定のあやふやさは、事業の他の局面で見せるキャセイの周到で保守的な姿勢とは対照的である。

収益が増加して居るにも関わらず、事業の基盤に潜む問題への大きな懸念がある。貨物は、収入の¼を構成して居るけれども、もう何年もの間、憂鬱な話題であり、今また状況が悪化して居る。貨物の不振により、旅客事業から、より良い収入実績をあげる事が必要になる。然し、旅客事業は、競合他社が野心的な拡大を始めるにつれ、そしてキャセイのプレミアム戦略が充分な旅客数と実収単価を実現出来て居ない事から、増々大きな問題に直面して居る。長距離のプレミアム需要は弱くなって居り、2017年に予定されて居た、新地点開設は延期されて居る。2015年の全営業費用の6%削減は、主に旅客の実収単価の下落11%で、持って行かれてしまった。供給の6%増に比べて、燃油費は2%増と低い伸びだった。それが貴重であると同様に必要なのが、更なるコスト削減だろう。

然し、キャセイの航空事業は妥当性を失いつつある。エアライン事業のグループへの貢献度は、2009年の88%から2015年には、60%に減退して居る。キャセイの子会社、関連会社への出資、特に中国国際への20%の持ち株出資、からの利益は上昇して居る。同時期にキャセイは、14%の供給拡大をしたにも拘らず、2015年のエアラインとしての利益は2011年より4.5%拡大して居るに過ぎない。「我々は、より長期の視野に立った成功に自信を持って居り、我々の顧客が良い旅をするためのお手伝いを続けて行く。」と、ジョン・スロ-サー会長は、同社のスローガンである「良い旅をする生活」に触れて語って居るが、これは旅客には当たって居るかもしれないが、事業としては違うだろう。

10億米ドルはキャセイパシフィックにとって過去最大の燃油ヘッジの実現損失

2015年、キャセイの85億香港ドル(10.9億米ドル)の燃油ヘッジ実現損失は、同社にとっての実現損失として過去最大のものだ。営業損失に占める割合として、過去のどんな損失もこれ程のものは無い。

2015年、キャセイの85億香港ドル(10.9億米ドル)の燃油ヘッジの実現損失は過去最大のものだ。かつて、営業利益に対する割合として、これに近づく純損は無かった。キャセイは当初、もっと大きなヘッジ損を(別の会計方式で)計上して居たが、これには実現しなかった非実現損失を含んで居た。キャセイは非実現ヘッジ損失を開示して居ない。

キャセイの言うには、ヘッジは、市場で賭けをするためにして居る訳では無く、安定性を得るためである。然し、財務的にはずっと先に行って居る。2009年、2011年、2012年そして2013年にはヘッジ利益はキャセイの(調整後)営業利益の1/4から1/3を占めて居る。

キャセイのCEOイワン・チューはこの損失について、興味深い言い方で、これは低い燃油価格を反映しているのだから良い事だと言って、はぐらかそうとして居る。低い燃油価格が否定的な経済感覚(すなわち、燃油価格は高い方が良い)を反映して居るかどうかには疑問がある。これは企業のプレミアム需要が弱まって居るのを見て、キャセイが認めたことの様だ。更には、キャセイが低い燃油価格から如何なる恩恵を受けようとも、ヘッジをして居ない競合他社の方がずっと恩恵を得て居るのだ。

キャセイパシフィックの燃油ヘッジの実現利益(損失)と調整後の営業利益率(左軸、香港ドル)及び、調整後の営業利益率に占める割合としての利得(右軸):2005年~2015年 (表1)

Source: CAPA - Centre for Aviation and Cathay Pacific

キャセイの2016年、2017年のヘッジについての考え方は概ね変わって居ない。キャセイは、燃油価格がこれ程劇的に下落しようとは予想されて居なかった、2014年のウクライナ危機の間に、高いヘッジを外した事がある。キャセイはそれからまた低い水準でヘッジを行った。もし2016年の平均燃油価格が1バレル35米ドルとなった場合、キャセイは、ヘッジの差し引きで、1バレル62米ドルを支払う結果になるだろう。

キャセイパシフィックのブレントヘッジの状況:2016年3月10日現在

|

Year |

2016 Hedge Amount |

2015 Hedge Amount |

|

2015 |

n/a |

61% at USD95 |

|

2016 |

62.0% at USD85.48 |

60% at USD85 |

|

2017 |

51.0% at USD89.63 |

50% at USD89 |

|

2018 |

43.7% at USD80.73 |

37% at USD82 |

|

2019 |

7.5% at USD75.40 |

n/a |

Source: Cathay

キャセイの2015年の燃油ヘッジの実現損失の66%は2015年下期に発生して居る。2015年下期により大きな損失が出たのは、より安定していた上期に比べ、下期に燃油価格が下落した事に符合して居る。

ブレント原油の終値(ロンドン):2014年1月〜2016年1月 (表2)

Source: CAPA - Centre for Aviation and US EIA

燃油ヘッジは、ずっと疑問の余地のない恩恵だった。今や、キャセイに、近年で最大の難題を与えて居る

10億米ドルの燃油ヘッジの損失は、キャセイでヘッジの実行に責任ある人々に、軽率だったと言う声が上がるのは間違いない。CAPAが、以前に書いた様に、(数値は2015年を含む様にアップデートしてある)

この事は近視眼的な考え方を示して居る。他のエアラインの様に、キャセイのヘッジの方針は、安定的に儲けを得ようと言うより、ヘッジを燃油価格の変動性を管理する事を狙って居る。もし燃油価格が突然上がった場合、ヘッジは、新たな状況に調整する時間を与えてくれる。航空業界は、燃油価格の高い時にも、低い時にも収益を上げて来た。問題は、変化を如何に制御するかなのだ。

キャセイの供給量の指標(ATK)、消費燃油量、そして正味燃油コストで、なすべき事が手に取るように分かる。即ち、消費と供給は機材の効率性や、平均区間距離などの要素から、多少の逸脱はあるものの、互いに絡み合って居る。燃油価格が安定して居ると、正味燃油費は、他の二つの指標に正比例する。不安定な時は、整合性が無い。従って、キャセイの2015年燃油費は、消費量が減ったにも拘らず、上昇して居る。2013年には、キャセイの燃油消費量は1.4%減ったが、燃油費用はより大きく5.7%減って居る。(キャセイの母国通貨である香港ドルは米ドルに連動して居る。これにより他市場でエアラインが受ける外貨為替による影響は避けられる。)

キャセイパシフィックの純燃油費(調整前)、燃料消費量とATK供給量:2006年〜2015年(2006年を100とする) (表3)

Source: CAPA - Centre for Aviation and Cathay

Note: prior to 2011, unrealised fuel hedging losses accounted for in operating profit

注:2011年以前は燃油ヘッジの非実現損失は営業利益に計上

繰り返しになるが、燃油ヘッジの目的は儲ける事では無い。然し、結果としてキャセイは幸運にも、財務的にこれがずっと成功して来たのだ。2005年から2014年までのキャセイの燃油ヘッジの利得の累計(インフレ調整前)は、40億香港ドル(5億1,000万米ドル)になる。2015年上期の大きな燃油ヘッジの損失を考慮に入れても、キャセイは全体として依然利益を上げて居るのだ。

2015年通年での燃油ヘッジの損失と5年間通しての業績は、累計で純損失となった。(繰り返すが、燃油ヘッジの目的は、儲ける事では無く、安定性を保つ為と言う議論は無視するが。)

燃油ヘッジの実現損失累計と、2005年から5年間通期での収益:2005年〜2015年(表4)

Source: CAPA - Centre for Aviation and Cathay

累計利益/損失とは別に、大規模なヘッジの損失で、不安定性の問題が持ち上がる。キャセイは次の様に燃油ヘッジの目的を語って居る:

それは、燃油価格がエアラインが存続できる限界点を越えて上昇する事に対して一定の保険を掛ける為、即ち「持続可能性の保険」である。突然の燃油価格の上昇に対して、一定の防御策を講じて、(妥当な費用を掛けて)収入の不安定性をより低く抑える為で、「不安定性管理」が目的である。投機などではない。

CAPAが以前に述べた様に、「ヘッジと投機は分けて考えるべきだ」。キャセイが言う様に、彼らのヘッジはリスク管理であり、投機では無い。結果として、リスク管理は再評価されねばならない。同社の過去の報告によれば、キャセイがより長期のヘッジに切り替えたのは比較的最近の事である。より長期のヘッジをする事とそれを公然と明示する事は世界的エアラインの中ではどちらかと言うと異常な事である。今は、キャセイの長期燃油ヘッジに疑問が呈されて居るかも知れないが、今後行われるヘッジの幾つかが燃油価格に適応出来た時には、事態はかなり変わって、キャセイのヘッジ方針はとても賢明だったと映るかも知れない。

キャセイの燃油ヘッジの損失規模は、どんなエアラインでも御断りだろうが、キャセイには特に困りものである。何故なら、キャセイは一貫性を旨として居る。同社の長距離路線のビジネス座席は一種類だし、どの路線も大抵は毎日運航されて居り、供給席数を季節ごとに変更出来るA380を導入することも避けて来た。事業の継続に安定性を保つ目的でする燃油ヘッジが、逆に近年最大の不安定性をもたらして居るのだ。

<関連記事参照>

キャセイパシフィック の困難な2016年=ヘッジの損失、成長中止、A350納入遅れ、組合問題、横10列座席の評判 27-Jan-2016

税引き後の数値で、グループ全体としてはエアライン部門で何とか収益を増加させる事が出来た。単位コストには、ATKあたり燃油コストが2.8%下がり、改善が見られた。このうち幾らかはキャセイが単位コストを下げる為に、収入単価を犠牲にして、搭乗率を押し上げる事とした為に、下がった実収単価により相殺されてしまった。更に、単位コストは、概して供給が増加するに連れ低下するが、2015年は、ASKが5.9%、ATKが5.7%伸びて居る。単位コストも、近距離路線の供給に比べて、効率的であり、単位コストが低くなる長距離路線の供給が増える事により下がって行く。RPKは、9.0%上昇したが、輸送旅客数は7.9%の伸びで、平均飛行距離が若干増えた事を示して居る。

収益改善に遥かに大きく貢献したのは、ヘッジの純燃油節減量

収益改善に遥かに大きく貢献したのは、ヘッジの純燃油節減量である。即ち、ATK(燃油込み)あたりの総コストは10.3%減少した。キャセイの2015年の燃油費総計(ヘッジ分を除く)は、燃油消費量が4.3%増加したにも関わらず、37.8%減少した。 ヘッジの純燃油コストは18.2%減少した。もしキャセイが2015年に同額を燃油費として2014年同様に払ったとしたら、そしてその他の指標が全て同じ

だとしたら、営業費用の上昇は、それでも供給の増加率約6%よりまだ低い、2%未満だっただろう。

燃油を例外として、手数料、そして全ての範疇で、営業費用は2015年、全て上昇して居る。然し、供給/旅客数の伸び率に比べて低い。

キャセイパシフィックの営業支出:2014年〜2015年 (表5)

Source: Cathay

エアラインの収益、この5年間で最高、然し利益率は下落。中国国際がより重要に

キャセイは、熱心に同社の収益が、この5年間で最高だった事を示して居る。確かに、その通りだった。然し、この事は、キャセイが直面して居る、中心となる疑問を浮き立たせる。即ち、競合他社が、量的にも、質的にも大きく伸びる環境下で、一体、キャセイは、以前の財政的実績に戻れるのかと言う疑問だ。答えはずっと、否であった。2015年の株主に還元できる収益は、キャセイの好きな利益の指標では、2011年のそれより9%高い。2012年、2013年そして2014年の年間収益は、全て、かなりの差で低い。

2015年のグループ収益9%増に含まれる、エアライン事業の増加率は4.5%に過ぎない

2015年のグループ収益9%増に含まれる、キャセイの旗艦事業であるエアライン事業の増加率は4.5%に過ぎない。子会社、関連会社(主として中国国際)からの収益の占有率はより大きく16.5%の伸びを見せて居る。2009年、エアライン事業はキャセイの収益の88%を占めて居た。2011年には、これが62%に滑り落ちた。2012年にはエアライン事業は赤字だったが、子会社、関連会社からの収益のシェアのお陰で、キャセイ全体としては黒字を保った。2013年には、エアライン事業はグループの利益の70%を占めて居たが、2014年には、59%に滑り落ち、2015年は60%を保った。

所謂エアライン事業の40%が、実際には、キャセイの航空事業から発生したものでない事は、しばしば見過ごされる。グループは、60億香港ドル(7億7,000万米ドル)の収益を計上したが、そのうち60%の35億7,200万香港ドル(4億6,000万米ドル)は、キャセイの航空事業から得て居る。残りの40%、24億2,800万香港ドル(3億1,000万米ドル)は子会社と関連会社からなのだ。

キャセイパシフィックの税引き後収益に対するエアラインからの貢献度。子会社、関連会社の比率(100万香港ドル、左軸)。収益の比率(右軸、貢献度がプラスの部分のみ):2008年〜2015年 (表6)

Source: CAPA - Centre for Aviation and company

2015年の収益増加分に戻ると、エアライン部門での増加は2011年に比べ、ASKで12.9%、ATKで13.8%の伸びがあるにも関わらず、4.5%であった。2011年から2015年の間には収入は僅かに3.9%しか伸びて居ない。キャセイの燃油費は2015年に相当低くなって居るが、2011年と2014年の間では収入はやはり供給の伸びに比べ遥かに低い7.7%の伸びだった。利益率はかなり落ちて居る。即ち、2015年までのこの10年間のキャセイの業績はSARS危機の最中だった2003年よりも悪くなって居る。供給が過去数年間、大して変わらない欧州のエアラインにとって、以前の収益の水準に戻れたら大成功である。然し供給拡大があるキャセイでは、それでは不十分なのだ。

2011年の指標に照らし合わせると、2015年は収益(黒い線)が2011年の水準を初めて超えた年である。実績が明らかに上がって居るのはRPK(緑の実線)である。

キャセイパシフィックの各種営業指標(2011年=100とする):2011年~2015年 (表7)

Source: CAPA - Centre for Aviation and company

収益の大きな振れにより、より精密な検証が難しい、そこで、以下の図表で規模を調整して見た。同社の収益(黒の実線)はエアライン部門からの収益(黒の点線)を上回って居る。2015年には、総売上高(青の破線)、わずかに営業費用(赤の実線)を上回って居る。収入の経緯は同じでは無い:貨物収入(紫の破線)は、貨物輸送量(RFTK、紫の実線)の増加にも関わらず大きく落ちて居る。旅客収入は旅客輸送量(RPK、緑の実線)ほど伸びて居ない。

2013年は、旅客収入がRPKの伸びを大きく上回ったため、強力な年だった。ASKは2013年、対前年で低下した(図表には無い)。これは、ある種居心地の悪い事態である。即ち、キャセイは成長を続ける積りで居るにも拘らず、供給が減り、業績が改善して居るのだ。

キャセイパシフィックの各種営業指標(2011年=100とする):2011年~2015年(表8)

Source: CAPA - Centre for Aviation and company

貨物部門:更なる下落がキャセイの回復の足を引っ張る

貨物市場の弱さが、キャセイが以前の絶頂期への回復しようとするあらゆる機会を、背後から引き留めて居る。貨物は決して解決策では無く、他の指標も改善しなければならないが、貨物の不振が続く限り、旅客事業が貨物の凋落を全て償おうとするのは理に合わない事だ。キャセイは「我々の貨物事業には多くの障害がある。」と言って、この事実を曖昧にして居ない。

2011年以来、貨物の供給は14.7%伸びて居るが、輸送貨物量は9.7%しか伸びて居ない。ベリー(旅客機の腹部貨物室)搭載への移行がずっと続いて居て、2015年に輸送された貨物の53%は、旅客機のベリーで運ばれて居る。

キャセイパシフィックのAFTK(有効貨物トンキロ)とRFTK(有償貨物トンキロ):2007年〜2015年(表9)

Source: CAPA - Centre for Aviation and company

この不均衡が、低い搭載率を生んで居る。2013年の62%から上昇したものの、2015年は64%だった。2015年の搭載率は、ほぼ2014年と同じ(0.01ポイント低い)だが、2011年までの60%後半から70%台という数字(キャセイの記念すべき年2010年の貨物搭載率最高記録の76%など)からは、減退して居る。IATAは、アジア太平洋地区の2015年の航空貨物供給量は、貨物輸送量増率2.3%より大きく、5.3%伸びたと認識して居る。平均搭載率は57.4%だった。(キャセイの実績を下回る)

貨物の収入単価は13.2%下落した。燃油費の低下で幾らかは相殺されるが、貨物の収入単価の下げ幅は、旅客の収入単価低下の11.4%より大きい。貨物は、2015年の第1四半期、米国港湾の混雑が、航空貨物への需要を押し上げ、いつもより好調にスタートした。然し、第2四半期から先は、市場は停滞してしまった。伝統的なクリスマス需要のピークも、これまた短く、それ程強くなかった。キャセイは、かつては可能だった、ピーク価格を設定する事が出来なかった。

キャセイパシフィック貨物の収入単価(香港ドル、右軸)と搭載率(左軸):2007年〜2015年(表10)

Source: CAPA - Centre for Aviation and company

問題は、引き続き、貨物部門の供給過剰である。これが、燃油価格の下落で、中国南方の2機の747-400Fの様に、エアラインが、地上待機させて居た航空機を復帰させる結果になり、2015年には更に悪化してしまった。IATAは、新たな納入機材を始め、退役を遅らせたり、お蔵入りの機材が減り、2015年第3四半期まで、世界中で現役の貨物専用機の数が、増加して居ることを認識して居る。

広胴貨物専用機の供給積載量:2007年~2015年第3四半期 (表11)

Source: IATA

キャセイは2016年の貨物供給積載量は概ね前年並みと考えて居る。貨物供給積載量は、2015年に5%、2014年には10%伸びて居る。

キャセイパシフィックの年間貨物供給積載量の伸び(左軸)とAFTK(有効貨物トンキロ、右軸):2006年~2016年上期 (表12)

Source: CAPA - Centre for Aviation and company

キャセイの、貨物部門が遥かにもっと堅調な頃に設計された、香港貨物ターミナルは依然として損益分岐点に達しない状態だ。このターミナルは主にキャセイが使用する様に考えられて居たが、貨物部門の不振から、第3者の間借り人も入って居る。

旅客部門:業務渡航の減退は大きな懸念

キャセイは2015年のプレミアム旅行需要は、既に控えめだった予測より弱かった事を見出した。経営陣はこれは自社の事業にとって、特に中国発の太平洋横断路線への供給が拡大して居る事よりも重大な懸念事項だと考えて居る。中国経済の懸念は航空旅行には限られた影響しかなく、見通しは依然として明るい。他の多くのエアライン同様に、キャセイも収入単価の詳細な内訳を公表して居ない。総収入の数値から見て、キャセイのプレミアム商品に対する大きな投資と、継続するコストにも関わらず、収入単価は増加して居ない。一つの結論としては、プレミアム戦略は失敗に終わろうとして居る事も有り得る。或いは、この投資は、キャセイが現在の地位を保つためには必要なもので、もししなければ、収入単価は下落して居たと言えるかも知れない。

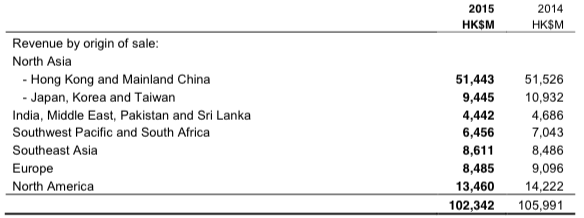

企業とプレミアムの旅行需要としては伝統的に強く、ピークの時期である下期に業務渡航が悪化して居る。北米、欧州の企業分野が特に弱かった。

キャセイパシフィックの販売地域別収入:2014年~2015年 (表13)

Source: Cathay

キャセイパシフィックの収入のほぼ半分は香港と中国本土での売上である。これには旅客、貨物、そしてその他のサービスが含まれ、明瞭ではないが、それでも意味がある。収入の21%が北米と欧州からである。その他の市場から北米と欧州向けの売上の要素も考慮すると、この2つの地域は大きな収入創出源であり、企業からの需要が落ちている事(それは既に堅固ではなかった)は心配である。

路線別需要の対前年変化:2015年12月 (表14)

Source: IATA

世界全体の平均では、IATAのプレミアム旅行モニター2015年12月版(現時点で最新のもの)によると、特に2015年遅くからプレミアム需要の減退が見られる。欧州-アジア間のプレミアム需要は対前年で、2015年通年では2.1%増加して居るのに、2015年12月には2.6%減少して居る。もっと心配なのはキャセイが北米で弱い実績しか上げて居ない事だ。IATAは、太平洋横断市場は明るい地点だと特記して居る。

IATAは以下の様に述べて居る(強調は筆者):

台頭するアジア発着の交易の物量は2015年下期の間、対前年同月ベースで、5期連続で縮小して居り、主要地域経済(特に中国)の経済成長率が鈍化して居る。プレミアム旅行の(起終点)実績不振はアジア域内市場で、また欧州発着で顕著である。

ひとつだけ例外なのは太平洋横断市場で、強力な米国経済が需要とプレミアム旅行者数を維持するのを助けて居る様だ。

2015年12月には、北部と中部の太平洋の範疇でプレミアム旅行が2.8%伸びて居り、2015年通年では2.2%の成長となって居る。これはIATAによれば、2015年12月には世界で6番目に大きく(そして平均を超えて)成長した地域である。欧州-中東間は2番目に低い成長率となった。この成長はプレミアム座席の供給量増加を下回るものになったと思われ、キャセイの直面した弱い実績を説明できる。その代わり、或いはこれに加えて、プレミアム旅客は他社で飛んだのかも知れない。

国際線路線別プレミアム旅客数の対前年比較:2015年12月 (表15)

Source: IATA

2015年、キャセイの燃油費支出減少18%は、概ね消費者に還元されて居る:即ち、旅客の収入単価は11.4%落ちて大打撃を被ったのだ。キャセイは2016年には、まだ続く燃油費の減少が新たな価格競争を招き、いくつかの市場では、弱さが露呈して来て居ることから、更なる収入単価の下落を予測して居る。スローサー氏は、「我々の顧客は、2015年、とても良い条件を手に入れた!」と語り、これに加えて、「2016年もまた、我々の顧客には良い条件となる。」と言って居る。キャセイの2014年の収入単価1.8%の下落は、4.6%の上昇(殆どがロンドンのお陰)となった欧州を除く殆どの市場で見られた(1.7%〜3.9%の下落)。

これとは対照的に2015年の収入単価下落は、無差別だった。ある市場では、10.6〜13.9%の下落があった。例外は、市場に合わせた機材の客室仕様変更プログラムのお陰と思われる要因から、下落幅が比較的穏やかな8%だったインドと中東である。インドはまた、東南アジアとともにキャセイの北米事業の柱であり、北東アジア=北米間市場がかなりの圧力を受けて居る時にあって業績を支えて居る。

キャセイパシフィックの市場別、供給、搭乗率、及び収入単価:2014年~2015年 (表16)

Source: Company

最近のキャセイの旅客事業の改善の多くは、収入単価より搭乗率を追及した結果である。単位収入が不確かな環境の中で、抜け出す道はコストの削減と、コストを広くならしてくれる旅客数の増加だ。キャセイの年間搭乗率は、2012年以来、少しずつ上昇し、2015年の85.7%と言う搭乗率は、エアラインとしての新記録である。(IATAのアジア太平洋地区の2015年平均搭乗率は、78.2%だったーキャセイは、これより7.5ポイントも高い)

キャセイパシフィック・グループの年間旅客搭乗率:2008年〜2015年 (表17)

Source: CAPA - Centre for Aviation and Cathay

2015年は、2カ月(1月と7月)を除く、全月で記録的旅客搭乗率だった。2016年1月の搭乗率は86%で、2015年1月より3.3ポイント上がって居る。この事は、2015年1月は、記録的な搭乗率を残さなかった2カ月の内の一つ(もう一つは2015年7月)であるから、2015年にもっと良い実績に出来た可能性もあって、2016年が、1月だけの対前年上昇が示して居るほど強固なものでないかも知れない事を示して居る。

キャセイパシフィック・グループの月別旅客搭乗率:2008年〜2016年 (表18)

Source: CAPA - Centre for Aviation and Cathay

これ以上記録を伸ばすのは難しいだろう。この様な高い搭乗率は、実質的には満席のエコノミーと、そう簡単には勧誘できないため一部だけ満席のプレミアム客室を意味して居る。キャセイは、レジャーのピーク季には、エコノミーを今以上にオーバセールし、溢れた旅客をプレミアムにアップグレードする事を考えて居る。他にもオフピークシーズンに、搭乗率を押し上げる案など幾つかの計画が練られて居る。また、増えて居る乗継需要の裏に潜む多くの要素の一つとして、単純地点間の旅客より、さもなくば空で飛ぶ事になる以遠便の座席を埋めてくれる、乗継旅客を優先するかも知れない。

CAPAでは先にキャセイの搭乗率に関して、アジアの他社と比較した以下の図表を作って見た。注記した以外はデータは2014年(2015年は未だ発表前だった)のものだが、様相は比較的類似して居る。キャセイの結果は、アジアの同業社を遥かに越え、時に、乗継旅客を、そしてプレミアム席も持って居る欧州や湾岸のエアラインの搭乗率をも越えて居る。これより高い搭乗率を持つエアラインは、全席エコノミー席が武器であるイージージェットとライアンエアくらいである。

キャセイパシフィック(緑)と主要なアジア(赤)、及び世界(青)のエアラインの搭乗率比較:2014年(表19)

Source: CAPA - Centre for Aviation and airlines

Note: 2014 calendar or financial year for airline, as applicable, unless noted otherwise

注)注記がない限り、入手可能な2014年暦年または会計年度の実績

キャセイが、その働き頭である保有機777のエコノミー席を、横10列に変える話は、旅客には不人気かも知れないが、更なる単位コスト改善と収入増には役立つだろう。

新たな欧州路線は成熟までにまだ時間がかかる。2015年のASK伸び率は4.0%~4.5%

キャセイは、2015年のASKの伸び率を4.0%~4.5%と見て居る。これは同社が先に発表した中期計画の3~5%の範囲内に入って居るが、2016年の計画は近年の中でも低いもののひとつである。2015年の伸びは予測を下回って居る。2016年の伸びは概ね、2015年期中から行ってきた市場への供給増が通年で反映されたものである。増便に加えて、マドリッドとロンドン/ガトウイックへの新路線を、2016年に開設すると発表されて居るが、これらは部分的には747とA340の退役で相殺される。

キャセイパシフィック・グループの年間ASK伸び率(左軸)とASK(右軸):2009年〜2016年上期 (表20)

Source: CAPA - Centre for Aviation and company

2016年後半から2017年にかけての供給拡大計画、特に欧州線は、新たな欧州市場の成熟化が予想以上に時間がかかって居る事から、延期されると理解されて居る。

キャセイの新たなチューリッヒ線は、スイス航空が、より大きく、効率の良い777-300ERを使って、香港を含めアジア乗り入れを拡大する事から、開設される。スイス航空は、地元の需要を強力につかんで居る。

スイスから北東/東南アジアへ(週間席数、片道ベース):2011年9月19日~2016年8月15日

(表21)

Source: CAPA - Centre for Aviation and OAG

もう一つの新たなキャセイの路線、デュッセルドルフにはシンガポール航空が飛び込んだのと同じ競争があるだろう。

デュッセルドルフ空港から北東/東南アジアへ(週間席数、片道ベース):2011年9月19日~2016年8月15日 (表22)

Source: CAPA - Centre for Aviation and OAG

2016年遅くにキャセイは、中国東方が参入し、イベリアが初のアジア路線を開設(上海/浦東と東京/成田)してアジアへの拡大を経験して居るマドリッドへの路線を開設する計画である。

<関連記事参照>

イベリア航空、東京、上海線を開設し、長年不在だったアジアに回帰=IAGからのもう一つのゴーサイン 26-Jan-2016

全体として、欧州市場は近年キャセイが拡大に専念して来た北米市場とは異なった競争環境にある。北米は、総計ASKに対する占有率が2009年の23%から、2015年には27%へと成長して来た。この成長と拡大は、欧州路線の成長より大きくなって居て、欧州では2009年に総計ASKに対して18%だったものが、2014年には16%に下降し、2015年には17%と言う結果になって居る。

キャセイパシフィックの北米と欧州路線のASK(左軸)と両地区の全体に対する占有率(右軸):2008年~2015年 (表23)

Source: CAPA - Centre for Aviation and company

北米では、地元エアラインが企業市場を押さえて居るものの、最近まで、全体的に不人気で、かなりサービス水準が劣り、アジアに余り関心を持って居なかった。欧州のエアラインは忠実な顧客を持って居り、アジアへの幅広い拡大を進めて来た。湾岸のエアラインはアジアと欧州で拡大を続け、その市場では、北米-アジア間の市場に比べて競争上のより大きな脅威になって居る。

欧州と中東のエアラインはアジアと欧州により多くの地点への便を持ち、より広範な都市の組み合わせを提供して居る。北米のエアラインは伝統的に以遠地点、特にインドと東南アジアを余り重視せず、北米内の以遠地点をアジアの提携社たちに明け渡す傾向にあった。湾岸のエアライン(及びターキッシュエアライン)が提供する目的地はますます増えて居る:2016年3月9日にはカタール航空がクラビやニースなど、新たに14地点への便を開始すると発表した。

2015年には、キャセイの乗継旅客数は全旅客数の51%となったが、キャセイによれば、乗継旅客数が地元旅客数を上回ったのは初めての事だと言う。これは全便の平均値である。乗継旅客数が大きいのは長距離路線の特徴的傾向で、これが彼らを乗継の選択肢に向かわせるのだ。

2016年3月の中東と北東/東南アジア間の供給席数を、1年前と比べて見ると、エミレーツが7%、エティハドが9%、そしてカタール航空が21%それぞれ拡大して居る。

中東から北東/東南アジアへ(週間席数、片道ベース):2011年9月19日~2016年8月15日 (表24)

Source: CAPA - Centre for Aviation and OAG

もし、仮にA350が(早くとも2016年5月まで遅延)余りに多くの供給を生み出すとすれば、キャセイは以前、777-300ERの保有機数を削る選択肢に言及して居る。53機のうち、19機は所有、11機はファイナンスリース、23機はオペレーティングリース(2017年に2機、2018年に2機、残りの19機は2021年以降に契約が切れる)である。

キャセイパシフィックの計画する機材受領日程(OEMからの購入及びリース元の新機材発注経路からのリースによる):2016年3月11日 (表25)

Source: CAPA Fleet Database

燃油費の低減は弱いエアラインに、より大きな恩恵:キャセイにはより小さい

燃油価格が低い事には、異なった意味合いが詰まって居る。低価格が、弱体化する経済と言う感覚を反映するかという問題がある。それは別として、現在の低燃油価格という環境の持つ問題の一つは、さもなくば、多分有り得なかった供給が登場して居る事だ。この供給の大部分は中国-米国間に2016年になって開設された、風船の膨らむ様な数の副次的路線に見られる様に、二線級の選手による傾向がある(過去4年間で併せて4社だったのに比べ、現在までに8社)。路線経営が儲かるか否かは、何か重要な事ではない様である:即ちこれらのエアラインは長期に亘る足場作りに賭けて居るか、或いは長期路線を運航する様に指示されて居るかだ。貨物で見られた様に、非効率な供給は必ずしも市場から去って行かないだろう。

<関連記事参照>

ユナイテッド航空のサンフランシスコ-杭州線=中国の新しい副次的ゲートウェイ便への注目を強調 6-Mar-2016

北米と副次的中国都市間の路線開設:2012年~2017年(*は提案段階)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

n/a |

Wuhan-San Francisco (China Southern) |

Nanjing-Los Angeles(China Eastern) |

Changsha-Los Angeles (Hainan) Hangzhou-Los Angeles (Sichuan*) Hangzhou-San Francisco (United*) Jinan-Los Angeles (Sichuan*) Qingdao-Vancouver (Beijing Capital*) Tianjin-Vancouver (Tianjin Airlines*) Xi’an-San Francisco (United*) |

||

|

1 |

0 |

2 |

1 |

8 |

1 |

Source: CAPA - Centre for Aviation

2012年までは、カナダ/米国に路線を持つ中国の空港はたった3つだった。2016年にはこれが14以上になる可能性がある。

カナダ/米国に路線を持つ中国の空港と中国に路線を持つカナダ/米国の空港(左軸)、及び空港組合せ数(右軸):2006年~2016年 (表26)

Source: CAPA - Centre for Aviation and OAG

キャセイやその他の大規模エアラインは、多分馬鹿馬鹿しい供給を食い止めるために、むしろ燃油価格は高い方が好ましいと考えてもおかしくないだろう。海南航空はその長沙=ロサンゼルス直航路線で、ビジネスクラスを凡そ、数年前に売られて居た太平洋横断エコノミー運賃と同額で売り出して注目を浴びた。海南は、米国でのブランドの認知度の低さや、限定されたサービス、そして、発着両地点で有力な送客方法が無いことから苦戦して居る。このタイプの供給拡大はキャセイには大した影響は無いだろうと言う議論もある:何故ならこれらの路線は新たなタイプの顧客を相手にするもので(大抵はグループ旅行)、補助金を受けて居る。補助金を受けた航空便が無ければ、多分、旅客は飛ばなかっただろう;彼らはキャセイ(グループよりもFIT市場を狙う傾向がある)を使うなどの他の選択肢を考慮する事は無かっただろう。

キャセイはこの供給拡大には動じて居ない。その他の小市場(或いはもっと小さいもの)がやって来る:即ち、2例だけ挙げても、廈門航空の深圳=シアトル、四川航空の済南=ロサンゼルスがある。然し、危険なのは、中国本土のエアラインは数年前には相手にされなかったが、今や、れっきとした(同等では無いとしても)競争相手であり、これらの副次的な路線もやがて数年後には成熟して、持続可能になって来る事だ。企業渡航が、もし、戻って来た時には、これらの二線級エアラインは、より妥当な選択肢になって居る可能性がある。東南アジアがやはり、北米への需要を拡大して居て、キャセイにとってもう一つの乗継顧客である。

中国東方は2016年3月に上海/浦東=シカゴ線を開設する予定だが、短期間の枠で販売にかけて居る。運賃をスポットチェックしたところ、中国東方は直航便(片道14時間)のエコノミーを往復税込で635米ドルで売って居る。アメリカンとユナイテッドはこれにマッチングして、彼らの直航便を往復税込667米ドルとした。市場の最低価格はキャセイで、香港経由で旅程は22%長い距離になるが、8%低く587米ドルである。(勿論、運賃設定というものは複雑で、他にも多くの要素が入り込んで来る。) ビジネスクラスでは、アメリカンとユナイテッド(3,149米ドル)が中国東方(3,215米ドル)を下回って居り、一方キャセイはかなり高い(4,413米ドル)

キャセイの2015年、最大の収入単価下落は南西太平洋と南アフリカで、13.9%の減少だった。ニュージーランドと南アフリカは上向きと表現されたが、豪州は単に「満足が行く」だった。値下がりする豪州ドルと湾岸エアラインの流入(キャセイは豪州=欧州間で競合する)に続くのが、2016年には、中国本土の12都市が豪州への直航便を持ち、更なる拡大を見せるだろう中国本土の追加供給である。

<関連記事参照>

中国ー豪州航空事情=12の中国都市から21の都市組合せ、訪問旅客100万人 18-Jan-2016

A350と搭乗率向上が必要な収入漸増をもたらし、キャセイを少しずつ前進させる

低い燃油費と中国国際の収益増がキャセイの問題点を隠してしまう

キャセイは、新しいA350と次いで777Xの加入、搭乗率の向上、座席密度の拡大など、同社を少しずつ前進させる、比較的ゆっくりした変化に満足気である。低い燃油費と中国国際の収益増がキャセイの問題点を隠してしまう。財政的には、中国国際は、キャセイが何とか危機を切り抜けるのを助けて居て、引き続きキャセイの為になって呉れそうである。然し、この僥倖には皮肉が含まれて居て、中国国際の成功のいくつかの部分は、キャセイとは正反対の戦略を採ったお陰である。通常なら、立派に確立されたキャセイが、生まれたてのひよこである中国国際を助けると考えられるが、多分、より多くの知識の移行が反対方向に起こって居る模様だ。

キャセイには見るからに、地震の様な変化への計画が無いようだが、競合他社には起きて来そうだ。香港航空の成功を収めつつある長距離路線戦略は、キャセイの高収益の香港発地点間需要を攻撃する可能性がある。また、足元で香港空港の発着枠が増えると言う懸念もある。キャセイは何年もの間、どんなものでも手に入る発着枠は効率的に集めて来た。そしてその発着枠が、やがて、有効で儲かるものになると言う計算の元、それを使って、東南アジアや中国への往復夜行便など、儲からない路線をずっと運航して居る。いかなる発着枠の増加(そして豪州、インドやインドネシアなどとのある種の航空協定成立)も、キャセイよりも競合他社に恩恵を与える事になるだろう。

中国東方の北米での立場は、デルタ航空の支援を受けている。両社は提携関係を強め、他社に素早く行動を起こさせる様な共同事業への道を進んで居る可能性もある。中国社の共同事業は拡大して居る:カンタス-中国東方、エアニュージーランド-中国国際、そして中国国際はエアカナダとルフトハンザにも提案して居る。キャセイは、深い提携関係を避けて来て居り、仮に、これから、より緊密な提携話を検討する事になったとしても、既に渡るべき橋を焼き払ってしまって居る可能性がある。いくつかの交渉相手は既に実際にキャセイより良い相手を見つけて居るだろう。

競合他社は先に進んで居る様だ。キャセイの歴史的な成功の多くは、源泉となる市場で、現地のエアラインが弱体か不人気だったお陰である。それらのエアラインには改善して、旅客を獲得する、より大きな好機がある。キャセイにとっては、革新と差別化をするチャンスは限られて来て居る。旅客を獲得するために、収益率のどん底へ向かって競争するのはキャセイの望む方法では無いが、どんどんそれが現実のものとなって居る。

以上