JALとエアアジアの提携=東南アジアでJALがANAに追い付くのに役立つ可能性あり

当分析はCAPAが2016年3月30日を発表した

A Japan Airlines-AirAsia partnership could help JAL catch up with ANA in Southeast Asia

をJAMRが全文翻訳したものです。

30-Mar-2016

JALは、経営破綻からのリストラ後に課せられた、事業拡大の制限が解除される期日とされる2017年4月1日を熱心に、指折り数えて待って居る。規定は複雑で、例外が設けられて居る。即ち、JALはボストンやサンディエゴなどの新地点の開設、ジェットスター・ジャパンへの投資は許されて来たが、その他の路線開設や、スカイマークエアラインへの投資は出来ないと言うものだ。この数年は、日本の2番手エアラインだったが、政府の支援とJALの事業拡大制限を利用して長距離路線拡大から、スカイマークの買収、そしてA380の購入まで、野心的な事業拡大を開始した、JALのライバルANAには大当たりだった。

JALは、急速な供給拡大を始める事はなさそうだ。同社は、エアラインの高い利益率を維持する事に集中して居り、一方でANAグループの戦略である、非周期的地上事業(乗員訓練、整備など)を真似て居る。然し、一つ例外なのは、ANAが拡大を続ける東南アジアである。日本は、観光客の流入とともに、政治的に、そして商業的にも東南アジアにより近くなって居る。

然しながら、組織的成長となると依然、躊躇がある。一つの解決策として、幅広い路線網と、成長するビジネス需要に繋げてくれる、エアアジアとの提携があり得る。見返りとして、JALは目下、始動に手間取っており、保護者の支援があれば助かるに違いないエアアジア・ジャパンに投資する事もあり得る。JALはANAと同じく、2つのLCCを持つことになる。即ち、JALは現在、ジェットスター・ジャパンに投資して居るが、その親会社のジェットスターは部分的にはエアアジアの競争相手である。JAL-エアアジア連合になれば、かつてエアアジア・ジャパンはANAとエアアジアの共同事業で、苦い不一致の結果、提携を解消して居ることから、ANAの主たる2つの敵が団結する事になる。

2010年、JALの破綻後の目を瞠らせるリストラは、同社に新たな投資に関する数々の制限とともにやって来た。これはリストラと言うものが、事実上エアラインに新規投資を認める米国の破産手続きとは、ほぼ正反対である。ECの法律では、国家の支援を受けるエアラインに制限を課す事が出来る。基本的には、JALに課せられた制限は、リストラのお陰で得た低コストから、不公平に有利になる事を制限しようとするものだ(米国のチャプター11は、競争の足元を不平等にすると主張する人々には興味深いスタート地点だ)。

日本の制限は、新規事業への投資を許さないが、種々の例外がある

日本の制限は、新規事業への投資を許さないが、種々の例外がある。JALは、以前にこの路線を飛んで居たと言う理由で、東京/成田=ダラス、大阪/関西=ロサンゼルス線の復便する事が出来た。然し、JALは全く新しい路線も開設して居る(東京/成田=ボストンとサンディエゴだ)。ANAのシドニー線開設は、事実上JALが熱心に検討して居た豪州の他地点への路線開設計画を止めさせた。カンタスとの親密な関係が、このハンディキャップを軽減するのを助けてくれた。

JALは、こうして、ジェットスター・ジャパンに投資する事が出来たが、スカイマーク航空には駄目だった。JALを制限する実際のルールは、JALの事業展開に拒否権を唱えることが出来るANAが決めて居ると言う冗談には、幾分真実が含まれて居る。

これらのルールは、2017年3月31日に期限切れとなる。ANAは密かに政府がこれを延長する事を望み、JALはそんな結果になる事に若干神経質になって居る。結果として、JALは意識して大人しく振舞って来た。JALは、自社がスカイマークに投資するかも知れないと言う考えを、悉く退けた。政府のANA贔屓は弱まって来たようで、JALは2017年4月1日から、自由に通常の事業運営に戻れる予定だ。但しJALは、直ぐに水門を開け放つ事は無いと思われる。

世界中の同業社を上回る収益と利益率を守る決意をしたままで居る。然し、JALは、東南アジアでの路線網拡大など、幾つか戦略的な分野に関心を持って居る(MROの様なエアライン以外の事業で)。

JALが制限を受けて居た間に、ANAは東南アジアでの拡大など、野心的な世界的拡大を開始して居る。

<関連記事参照>JAL、ダラス線を復活=事業拡大によって、新たに身に付けた収益性は保てるか? 2-Sep-2015

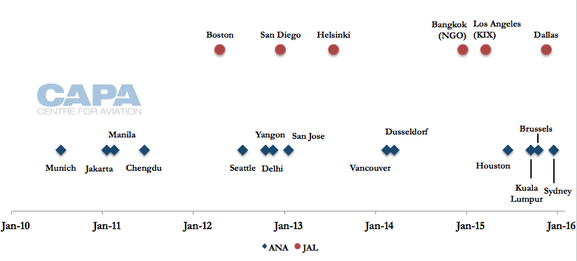

ANAとJALによる国際線路線開設/復便:2010年〜2015年 (表1)

Source: CAPA - Centre for Aviation and OAG

注)2015年に既に運航されていない路線は除く。 便数と、供給席数増は除く。また、東京での空港変更は除く。限定的な運航のレジャー路線は除く。

ANAは2011年以来、東南アジアに6地点を開設;JALは1つも無し。

ANAは、東南アジアで、過去5年間にその足跡を増やして居る。2006年から2011年の間に、日本のエアラインの存在は、オンライン目的地の数で見れば変化がなかった。ANAは3地点のみ(バンコク、ホーチミンそしてシンガポール)、一方JALは7地点だ(バンコク、ハノイ、ホーチミン、ジャカルタ、クアラルンプール、マニラ、そしてシンガポール)。2010年、JALは、第8の地点、バリ・デンパサールを撤退して居る。JALは、ANAの全ての寄港地と、加えて幾つかの地点に飛んで居た訳だ。

2011年から、これが様変わりした。JALは寄港地を追加して開設する事がなかったが(2011年にチェンマイへ限られた数のチャーター便を飛ばした事はあるが)、ANAは東南アジアに新たに5地点を開設した。即ち2011年にジャカルタとマニラ、2012年にヤンゴン、2014年にハノイ、そして2015年にクアラルンプールである。2016年9月に、ANAは日本=カンボジア間で日本のエアラインとしては初となる、プノンペン線を開設する計画である。2015年のクアラルンプール線の開設で、ANAの東南アジア寄港地はJALの7地点を越えて8地点となった。ANAの9番目の東南アジア寄港地であるプノンペンはANAとJALとの差を更に広げる事になる。

|

Airline |

Southeast Asian Destinations – 2010 |

Additions |

Withdrawals |

Southeast Asian Destinations – 2016 |

|

ANA |

3: Bangkok Ho Chi Minh Singapore |

6: Hanoi (2014) Jakarta (2011) Kuala Lumpur (2015) Manila (2011) Phnom Penh (2016) Yangon (2012) |

- |

9: Bangkok Hanoi Ho Chi Minh Jakarta Kuala Lumpur Manila Phnom Penh Singapore Yangon |

|

JAL |

8: Bangkok Denpasar Bali Hanoi Ho Chi Minh Jakarta Kuala Lumpur Manila Singapore |

- |

1: Denpasar Bali (2010) |

7: Bangkok Hanoi Ho Chi Minh Jakarta Kuala Lumpur Manila Singapore |

Source: CAPA - Centre for Aviation and OAG

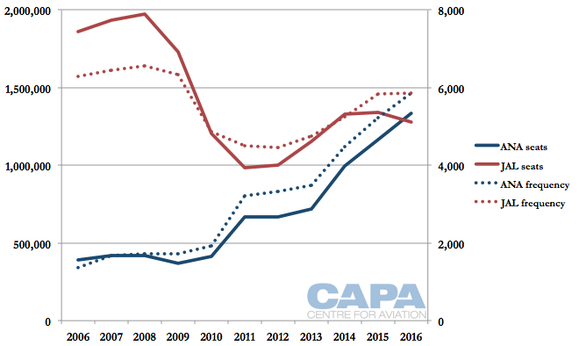

ANAは、東南アジアへの便数では並ばれて居るが、供給席数でJALを越えて居る。然し、ANAはプノンペン線の開設により、便数でもJALを追い越す事になる。ANAはまだ、予約販売を開始して居ないので、プノンペン線のデータは下の図表には反映されて居ない。

ANAとJALの東南アジア線供給席数と便数(日本発片道ベース):2006年~2016年(表2)

Source: CAPA - Centre for Aviation and OAG

ANAは、東京/成田からの新地点への便開設で(プノンペンの様に)東南アジアで事業を拡大して来た。成田便は発着枠に余裕があるので、無制限である。ANAは東京/羽田からも東南アジア線を拡大して居る。この発着枠は極めて限られて居る。即ち、昼間帯の国際線は2013年に配分されたが、日本政府はこの発着枠を特定の国に割り振った。ANAは、この時の発着枠配分でJALが僅か3枠のところ、6枠を獲得して、大きくリードした。

これは二つの見方の内、一つを反映したものだ。即ち、ANAの見方で、JALより多くの発着枠を配分される事は、JALが破綻後のリストラの際に得た、コストの優位性に対してバランスを取るものである。JALの見方からすれば、この不均衡な配分は、政府がANAを依怙贔屓している事の更なる証拠である。

アジア域内便の発着枠は羽田国際線配分枠合計のほぼ半数を占める。幾つかの枠は、明らかに経済原則、そして需要動向に基づいて配分されて居る。即ち、中国と米国は日本発着で人気の地域である。然し、その他の枠については、政治的な偏りが見られる。インドネシアとフィリピンは日本への市場としては、さほど重要では無い。然し羽田の発着枠は、広い意味での外交的な恩恵の一部をなして居るのだ。ANAは大まかに言って、新たな羽田発着枠を、全く新たな便のために使ったが、現存の便の幾つかも新たな昼間帯の枠に移して居る。

<関連記事参照>

l ANA、羽田の新発着枠で成長=成田便との差し替えも 14-Dec-2013

l 日本政府、羽田空港の国際線発着枠を配分=しかし依然として主たるハブ空港は成田 9-Oct-2013

羽田発着枠のANAとJALへの配分とANAの使用実績:2013年12月9日

|

Country |

Slot Awarded to ANA |

Slot Awarded to JAL |

|

China |

1 |

1 |

|

1 |

- |

|

|

1 |

- |

|

|

1 |

1 |

|

|

1 |

1 |

|

|

1 |

- |

Source: CAPA - Centre for Aviation, MLIT and airlines

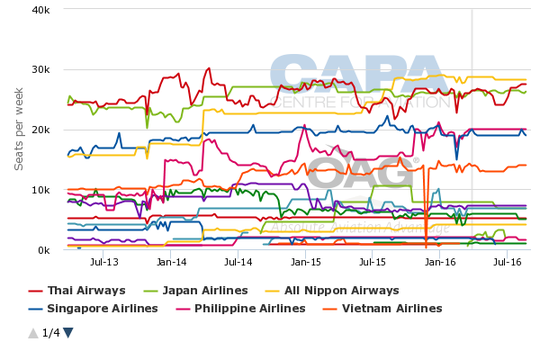

ANAとJALは日本=東南アジア間市場の僅か31%を占めるに過ぎない

拡大の嵐の中で、日本のエアラインは東南アジア市場の大きな拡大を共有して居ない。OAGのデータに依れば、有効供給席数で見ると、ANAとJALは日本=東南アジア間市場の僅か31%を占めるに過ぎない。北半球の2016年夏ダイヤでタイ航空が拡大を計画して居るので、彼らの市場占有率は更に滑り落ちるだろう。然し、2015年のクアラルンプール線の開設で、ANAは、JALとタイ航空を追い越し、日本=東南アジア間市場で単独では最大のエアラインになった。

最近の何年かは、JALとタイ航空は、上下変動があって、時にどちらかが日本=東南アジア間市場で最大となって来た。JALとANAは東南アジア全域発着であるのに対して、タイ航空の供給は全てタイ一国発着である事は特筆すべき事だ。

日本から東南アジアへ(週間供給席数、片道ベース):2013年3月25日~2016年8月22日(表3)

Source: CAPA - Centre for Aviation and OAG

日本にとっての東南アジアの重要性:北米との連携、政治と観光

東南アジアは、日本のエアラインにとって、意味のある、種々の重要性を持って居る。製造業など日本の企業が東南アジア各地でますます事業を展開するようになり、日本発が拡大し、地点間需要は伸びて居る。

日本のエアラインにとって、更に大きな動きは入国観光需要

日本のエアラインにとって、更に大きな動きは入国観光需要である。

日本の観光統計で、核となる東南アジアの市場から来た訪問客と識別されるのは、タイ、シンガポール、マレーシア、インドネシア、フィリピン、そしてベトナムなどからの人々である。これらの入国者数は2006年の508,000人から2015年には210万人と4倍に増えて居る。中国本土からの訪問客(その伸びは比較を歪めてしまう)を除くと、東南アジアからの訪問客は2006年の対入国者総数占有率8%から、2015年には14%に拡大して居る。北東アジアの全てを除くと、東南アジアの訪問客は、域内の伸びが、長距離市場(特に豪州、北米そして欧州)のそれを上回り、占有率を2006年の19%から、2015年には37%へと伸ばして居る。

核となる東南アジア各国から日本への入国者数と、中国本土以外からの入国者数中の占有率:2006年〜2015年 (表4)

Source: CAPA - Centre for Aviation and JNTO

注)核となる東南アジア各国とは、タイ、シンガポール、マレーシア、インドネシア、フィリピンそしてベトナム。

アジアの域内から湧き上がる観光需要は、潜在的な好機だった。以前のビザの制約は、厄介なものだったが、その規制緩和(下表参照)は、驚くまでもは無く、恐ろしく大きな拡大を意味して居た。単次入国ビザが、多くは数次に変わり、数次ビザが、ビザ免除に変わったり、一方、他の市場では、手続きの簡素化と、必須要件の軽減から恩恵を受けて居る。

日本のビザ要件の規制緩和:2013年〜2015年

Source: ANA

観光への恩恵、ビザの制限緩和の他に、羽田の発着枠配分と、新たな日本のエアラインの便は東南アジアを日本にぐっと近づけた。これには、中国が東南アジアで友好国を増やそうと努力して居る事から、政治的な局面も含まれて居る。

日本のエアラインに取って、北米と欧州が、2つの核となる長距離路線市場

最後に、東南アジアは、ANAとJALに取って重要であるが、日本着、或は日本発旅客のどちらでも無く、むしろ、乗り継ぎ旅客の為である。日本のエアラインに取って、北米と欧州が、2つの核となる長距離路線市場なのだ。北米は、日本が他のアジア市場に乗り継ぐハブになれるので、より大きな商機を持って居るが、欧州とアジアの間の乗り継ぎ地点としては、重要性が低くなる。東南アジアには、大きな集客源としての商機がある。

東南アジア=北米間の直航便は運航上難しいので、中規模クラスのエアラインには、利点がある。フィリピン航空は北米西海岸へ直航便を飛ばすことが出来るが、東海岸の地点へは経由便とするか、A350のより重量の大きなバージョンの様な新技術の航空機を使う必要がある。

フィリピンは、北米に大きな旅客の流れを持つ、ベトナム、インドネシア、そしてシンガポールなどの他の東南アジア市場より、地理的に北米に近い。シンガポール航空は、長距離型A350(フィリピン航空が使う予定のものとは異なる)を使って、米国直航便を復活させる予定だ。然しながら、シンガポール航空の直航便は、名ばかりの存在となるだろう。何故なら、第6の自由を行使するエアラインに、ごっそり持って行かれる旅客を積み残さざるを得ないからだ。

<関連記事参照>

● シンガポール航空、A350-900ULRで 米国直航便再開=戦略的必然 15-Oct-2015

● フィリピン航空、長距離運航を拡大=A350-900の受領完了後に 22-Feb-2016

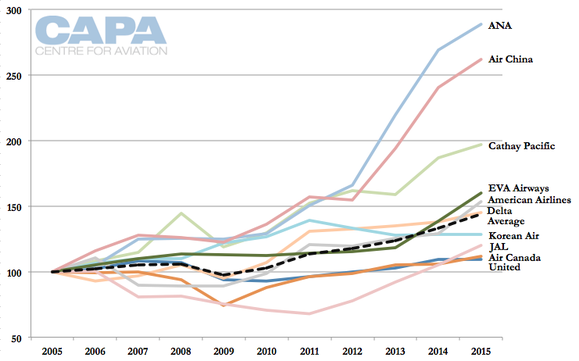

その他のアジアの太平洋横断路線の重量級選手たち(キャセイ、エバーエア)は相当な数の東南アジア発着の太平洋横断旅客を運んで居る。ANAは過去の十年間で毎日運航する便を基準として、太平洋横断路線で5番手まで成長して居る。(下の最初の図表参照)

パーセンテージで見ると、その伸び率は各社の中で最高である。(低い水準からの成長ではあるが。下の第2の図表参照)

JALの北米路線網の成長は、全産業の平均より低い、そしてANAとは違って、将来の伸びも慎ましいものになるだろう。これがある部分、JALの東南アジアにおいての控えめな存在感を説明して居る。東南アジアで(そして北米で)の数字で、ANAがJALを追い越したのはつい最近の事だ。

2015年、10大エアラインによる太平洋横断路線の日別平均便数:2005年~2015年 (表5)

Source: CAPA - Centre for Aviation and OAG

注)カナダ、米国本土行きのみ。

2015年、10大エアラインによる、太平洋横断路線便の日別便数:2005年=100 (表6)

注)カナダ、米国本土行きのみ。

何故、エアアジア-JAL提携が双方に利をもたらし得るのか

JALが辿り着く決断地点は、幾つかの要素から成り立って居る。JALは東南アジアでの組織的な拡大を強く欲しては居ない。同社が求める更なる乗継需要は大きなものでは無い。何故なら長距離路線の拡大は限られて居り、JALは競争の激しい、収入単価の低い乗継需要の市場に加わって行くことにはためらいがあるからだ。

東南アジア-日本の地元需要は引き続き伸びるだろうが、これは、殆どが日本着の入国需要だろう。特に東南アジアからの外国人旅行客は、長距離区間は種々の国籍のLCCで飛ぶと言う事を既に示して来て居る。JALの核となる地元日本の市場は、日本のエアラインを好み、高いコストをカバーする運賃を喜んで払う(そしてたんまり利益を献上する)という特異な性格を持つ。JALにとって、上手く行って居る、日本人旅客のプレミアムな収入単価は、成長する新たな各市場では似たような事になりそうにない。

米国の同業者たちと違って、経営破綻の再発が、脳裏を去らず保守的になって居る

JALはこの世界で最高の部類の利益率を達成する事に集中して居て、米国の同業者たちと違って、経営破綻の再発が実質脳裏を去らず保守的になって居る。然し、これらの要素があるからでは無いとしても、JALはANAの戦略に懸念を持って居て、その真似はしたくない。ANAの東南アジアでの拡大は、おそらく、余りにも急激に、そして高い資本コストで起きて居る。例えば、ANAのプノンペン線は787を20時間使うが、ANAは1機をクアラルンプールに1泊させて居る(JALは夜行便で帰国させて居るのに)。

東南アジアでの拡大を、ANAは乗継需要に頼って居るが、これは忠誠心から言えば、気ままで容易に他社に乗り換えられてしまうものだ。中国=北米間の需要に起こって居る競争により、その他の太平洋横断路線のエアラインは東南アジアの乗継については、さほど強い関心を持って居なかった。然し、ある程度、一段落ついた時には、(デルタ=中国東方、中国国際=ユナイテッドは提携を強化して居る)、エアライン各社は東南アジアに供給を倍増して来る可能性がある。最近では、中国本土のエアラインが、便の乗り継ぎが悪いために、かなりのインド=北米乗継需要を食べ残して居た事に気付き、インド線のスケジュールを改善して居る。

エアアジアは東南アジアでJALに新たな活動の場を提供するだろう。エアアジア=JALの提携が如何に機能するかは、時間をかけて調整されるだろう。既に長距離区間をカバーするフルサービス/低コスト提携の例があって参考になる筈だ。シンガポール航空とスクートは提携を拡大し、そして未だに研究を重ねて居る。

おそらく、エアアジアは業界最低のコスト基盤を持って居る

おそらく、エアアジアは業界最低のコスト基盤を持って居り、最も有名なブランドの一つであり、ANAやJALが独自に実現できるよりも幅広い路線網(乗継も含め)を提供できる。

エアアジアにとって、JALとの提携は大きな利点になり得る

エアアジアにも、また利点があり得る。エアアジアにとっての、より幅広い利点は、JALがエアアジア・ジャパンに参画する事だろう。エアアジア・ジャパンは再三にわたり計画を延期して居る。2014年7月、エアアジア・ジャパンの再始動が発表された時、2015年6月が営業開始の日取りだった。これが、2015年遅くへ、そして2016年へと延期された。2016年の開業はもはや現実的では無いだろう。たとえエアアジア・ジャパンが2016年の開業に間に合う時期に認可を確保したとしても、これは夏のピークシーズンをはるかに過ぎて、立ち上げとしては、大きな損失となるだろう。それなら、春夏の旅行シーズン前の2017年の早い時期まで待った方が良いだろう。日本の監督官庁は、国内の新たなLCCと、幾つかのちょっとした(脅威と言うほどでは無い)安全に関する過失があった事から、既に驚くほど緻密に考えて居る。エアアジア・ジャパンが技術的に不適格だとか、安全で無いと考える理由は全く無いのだが、日本政府はエアアジア・ジャパンが既成の確立されたエアラインと緊密な関係を持って欲しいと思って居る。エアアジア・ジャパンには、以前のスカイマークの経営者たちが居るが、監督官庁が安心できるのは、ANAかJALなのだ。

JALはエアアジアに管理監督や整備員の訓練、支援が提供出来るだろう。これは、JALが、多分エアアジア・ジャパンの計画には間に合う時期である、2017年4月1日からは自由に出来ると思われる、資金面の投資を伴う事もあり得る。JALはANAと同様に2つのLCCを持つ事になる。即ちANAはピーチの部分所有者であり、エアアジア・ジャパン・マーク1の残滓から始まり、そしてピーチへの統合をしなかった、バニラエアの唯一の出資者である。JALは既に、ジェットスター・ジャパンの出資者の一人だが、ジェットスターの所有者であるジェットスターグループは、より大規模で野心的なエアアジア・グループの(部分的に、そして比較的に限られた)競争相手である。然し、この事はJALを妨げない事は勿論、余り気になる事もないと思われる。エアアジアはジェットスターより強い日本=東南アジア間の拡大の潜在能力を、提供出来ると思われ、エアアジア・ジャパンに投資した方が、直接的に競争させるより良いという事も考えられる。

更に、ANAは既に、2つのLCCを持って居るのだから、例え、2つ持つ理由が、論理的と言うよりも現実的な結果だったとしても、JALの動きには前例がある訳だ。

そして、将来がある。エアアジア・ジャパンは、日本と米国西海岸間に便を飛ばすと発言して居る(マレーシアで登録のエアアジアXは、大阪/関西=ホノルル線を第5の自由を使って開設する考えだ。本土も目的地として考えられる。実際に、エアアジアXは、過去にカリフォルニア路線を開設する直前まで行った事がある)。もし、順調に行って、エアアジア・ジャパンが、未だその案を本気に考えて居るなら、JALは援助する事が出来るだろうし、この潜在的成長路線から恩恵を受ける可能性がある。

もし、提携が実現するとすれば、これには、解答より多くの質問があり、また、提携が進化する余地も大いにある。双方にどの位の恩恵があるのかは定かでない。ANAとの経験から、エアアジアは2度と他のエアラインと一緒にはやらないと誓って居るが、JALは、エアアジア・ジャパンの立ち上げを支援してくれるかも知れない。幾つか複雑な要素はあるが、JALは多くの解決策の中では最も単純な策だと思われる。エアアジア=ANAの共同事業は、エアアジアに最早、別の日本のフルサービスのエアラインと協働するのは御免だと言う赤旗を挙げさせる様な、統制と実務に関する論争から終焉を迎えて居る。然し、JALはANAに比べるとずっと自由な傾向を持って居る。一方、JALは従来の展望を保てる。即ち、LCCが如何に大きくとも、JALのフルサービスの世界は遥かに大きい。勿論、競争仲間の要素がある。それについては、両社は、互いに協力して、ANAが出来ない事をやろうと言う同じ動機を持って居る。

日本のエアライン市場は、他所では起こりそうもない展開が起こり、引続き、特異なままであり続ける。確かな事は何かと言えば、JALがリスクを軽減しながら、新たな基盤と方法で成長する、新時代に向けて準備を進めて居る事だ。

これが、世界の中で、未だに圧倒的に伝統に縛られた部分が、巨大な第一歩を踏み出す始まりになるかも知れない。

以上