日本の観光業界、目標を倍増=エアラインは供給を落としたが、長距離路線が焦点

当分析はCAPAが2016年4月18日に発表した

Japan tourism targets doubled, despite airline capacity decreases. Long haul focus

をJAMRが全文翻訳したものです。

18-Apr-2016

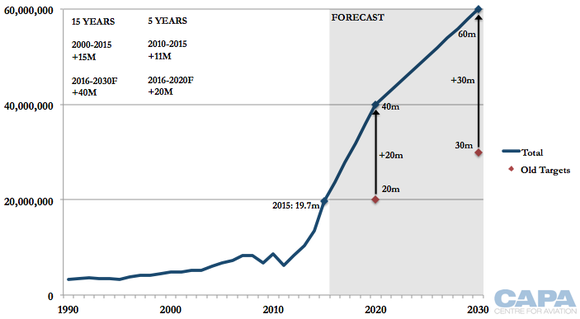

中国は、大規模な海外旅行ブームだが、隣国の日本は入国観光客の大成長物語である。世界でも人口の最も多い国の一つで、豊かな文化を持つ国でありながら、日本はこれまで、入国者数で目立った記録が殆ど無い。それが急速に変化して居る。2010年から、2015年の間に、日本は、年間の入国訪問者数を1,100万人も伸ばして居る。2020年に訪問者数2,000万人と言う目標だったが、それより5年も早く、2015年を1,970万人で締め括った。日本政府は、今度は、目標を倍増させた。即ち、2020年迄に日本はもう2,000万人、そして、続く10年間には、もう3,000万人欲しいとしたのだ。この10年間が終わるまでに、日本は世界で最も人気のある観光国10カ国のリストに入ることを期待して居る。そして、2030年までにはトップ5に入るかも知れない。

中国とその他のアジア市場が、この成長の殆どを牽引して居る。即ち、1998年には訪問旅客数の62%だったこれらの国が、2016年には87%を占めているのだ。欧州、北米、そして豪州/ニュージーランドへの長距離市場は、これに従って減少して居る。日本の新しい観光の目標は、これらの長距離市場とのバランスを取り戻し、そこからより強力な成長を得ることだ。然し、そこに供給が無い。

全体として、長距離路線への供給は、近年、削減されて来た。バージン・アトランティックとオーストリア航空は、便を休止し、一方、イベリアとLOTが参入したものの、エアフランス-KLMとルフトハンザが、大きく供給を削ろうとして居る。アメリカン航空が、便を増やしたが、2016 年、デルタは、他のどのエアラインより多くの長距離路線供給を撤退させようとして居る。日本政府は、これまで認可して来た共同事業を見直すか、或いは、第5の自由輸送権を、より柔軟に認める事を考えるかも知れない。

日本は入国観光客数の目標を上方修正:2020年に4,000万人、2030年に6,000万人

2011年に、日本は経済状況改善の一策として観光事業を急速に伸ばす事にした。2010年に、日本が迎え入れた、訪問旅行客は860万人に過ぎなかったが、2020年までにこれを2,000万人、2030年までに3,000万人に伸ばすと言う計画を立てたのだ。この目標は共に余りにも控えめだった事が判明した。

需要は、アジア諸国にとっては、厄介なビザ手続きの所為で抑えられて居た。この手続きを、中国本土、東南アジア諸国で、自由化したり、緩和した事が、訪問旅行客数の、そして各国市場のエアラインの大きな伸びを招き入れたのだ。その他のwifiアクセスや、外国語、免税店などと言った改善点はよりソフト面のものだが、一方で、全ての市場が、円安の恩恵を受けて居る。他方、日本は一時、不人気な目的地になって居た中国との関係が改善された事が恩恵となって居る。

JALとエアアジアの提携=東南アジアでJALがANAに追い付くのに役立つ可能性あり 30-Mar-2016

中国ー日本間市場、旅行者倍増で拡大=エアライン4社新規参入、都市の組み合わせが大きく増加 4-Sep-2015

ノックスクートとタイ・エアアジアX、日本、韓国への就航計画後退=ICAO裁定に従った新規制で 12-Apr-2015

日本が、基本的に、より多くの訪問客を受け入れると決心するや、旅行客は予想をはるかに超える勢いでやって来た。日本は2020年の目標(入国旅行客数2,000万人)を5年前倒しでほぼ達成してしまった。それでは2020年の目標を3,000万人に上げてはと言う議論がなされたが、2016年3月に発表されたのは、目標を2倍に上げるものだった。即ち、2020年には2,000万人を4,000万人に、そして2030年には3,000万人だった入国旅行客数の目標を6,000万人に引き上げたのだ。

日本の入国旅客数の推移:1990年-2030年 (表1)

過去10年間の伸びを、今後5年間、毎年達成しなくてはならない

日本は、2020年まで、毎年400万人を追加し続けねばならないが、ほんの1997年に年間400万人、2007年に800万人を超えたばかりである事から考えると衝撃的な数字だ。過去10年間の伸びを、今後5年間、毎年達成しなくてはならないのだ。ただ、大きな事件事故が無い限り、日本にさほど苦労はないだろう(目の前に課題はあるが)。2015年に追加された入国旅行客数は630万人である。

日本は中国、フィリピン、インド、ロシアそしてベトナムに対して、更なるビザ制限の緩和を考えて居る。訪問旅行客数の増加の殆どは、航空業界の拡大を意味するが、日本はクルーズ業界の拡大も検討して居る。(また、入国旅行客の陰に隠れ勝ちな、出国旅行客の流れを活発化しようとする努力もなされて居る)。

2014年と2015年は中国本土が増加旅行客数に対する最大の貢献をして居る。2014年日本への入国旅行客数の増加分のうち36%は中国人だった。2015年はこれが41%となった。これから解き放たれる更なる増加もあるだろうが、多様化も必要だろう。

日本への入国旅行客数の変化に対する中国人の占有率:2010年-2015年(表2)

Source: CAPA - Centre for Aviation and JNTO

2020年以降の環境については修正が必要かも知れない。この2010年代の残りを、毎年400万人追加をし続けた後、次の10年間はその半分、毎年200万人増やす必要があるのだ。これは日本がそのイメージを大きく向上させると期待されて居る、2020年の東京オリンピックの後に起こると言う話なのだ。観光業界が一体何をしたいのか、出来るのかには疑問がある。ソフト面では、入国旅行客の奔流が生活の質を乱すと言う懸念が、日本国内に高まって来て居る。それ以外では、日本の2030年に6,000万人と言う目標は、世界で最も人気の高い観光目的地の一つになる事を意味する。

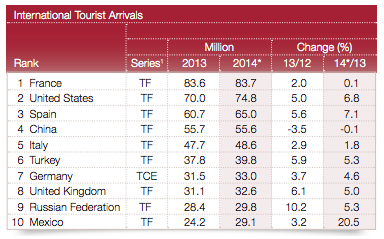

2014年のUNWTOのランキングによれば、2014年に入国旅行客数が6,000万人を越えて居るのは、フランス、米国、そしてスペインのわずか3カ国である。

入国旅行者数の大きな国10傑:2014年(表3)

Source: UNWTO

日本の旅行業界の目標は、成長が鈍化する北米、欧州への集中を見直そうとして居る

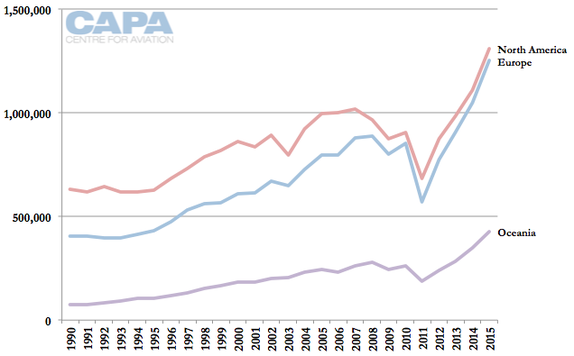

日本の2次的目標の一つは、特に北米と欧州の長距離路線市場からの入国旅行客に、更に力点を置く事である。これらの市場は、日本に於ける、3月11日の地震と津波による悲劇が原因である2011年、12年の明らかな例外を除き、長期に亘って、ずっと成長して来た。2015年、日本は、北米から131万人(全体の6.6%)、欧州からは125万人(6.3%)の訪問客を迎えた。欧州からの来訪者は、近年、北米に迫って居る。

大洋州からの入国旅行者数(殆ど豪州とNZ)は、約40万人で、2.1%を占めた。合計すると、2015年の日本入国旅行者数の15%になる、これらの市場は、強力な分野なのだが、細分化されて居る。大洋州からの入国旅行者数は、日本の冬場にピークとなるが(南半球の夏)、スキーやスノーボードをするのが特に人気である。欧州や北米は、日本とより共通した市場特性を持つかも知れないが、また違った地理的環境で、入国旅行者をスムーズに受け入れるには、また違った提携先が必要である。

欧州、北米及び大洋州から日本への入国旅行者数:1990年-2015年(表4)

Source: CAPA - Centre for Aviation and JNTO

市場別入国旅行者数の指標を2009年を基準に(その年以降、長距離市場はずっと市場占有率を落として居る)見ると、欧州、北米そして大洋州の長距離市場は、日本の全入国旅行者数に対する占有率で、2000年代中頃までの方が、それ以降より高い実績を残して居る。2011年以降は、世界中から、そしてアジアからの入国旅行者数が着実に伸びて居る。この伸びは、とても急速でこれらの長距離路線市場の様に成熟したところにとっては、ついて行くのが難しくなって居たのだ。

アジアの近距離路線市場では、ビザ制限緩和・自由化と拡大航空協定やオープンスカイ、そして中流階級の興隆と言う現象の組合せを経験して来て居る。(そして全てが日本円の値下がりから恩恵を得て居る)

アジア、欧州、北米及び大洋州、その合計から日本への入国旅行者数指標(2009年=100):1990年〜2015年(表5)

Source: CAPA - Centre for Aviation and JNTO

アジア、特に中国からのより急速な伸びにより、長距離路線市場が日本への入国旅行者数全体に占める割合はより小さくなってしまった。繰り返すが、長距離路線市場からの入国旅行者数は正味で増えて居るが、占有率が小さくなってしまい、日本は彼らの考える、より良いバランスを取り戻したいと考えて居る。長距離路線市場は全入国旅行者数の34%を占め、市場占有率という観点からは、1998年に37%でピークを迎えて居る。その後、2009年に全入国旅行者数の28%となって以降、2015年に15%になるまでずっと下降を続けて居る。

アジアからの入国者数は1998年(長距離市場がピークを迎えた年)に全体の62%、そして2015年には84%となって居る。2016年1月の速報値では、アジアからの入港旅行者数は全体の87%を占めて居る。

アジア、主要長距離市場(欧州、北米、大洋州)、その他からの日本入国者数の比率:1990年-2015年(表6)

Source: CAPA - Centre for Aviation and JNTO

長距離路線への供給が減る中で、長距離市場からの入国者に焦点が当たる

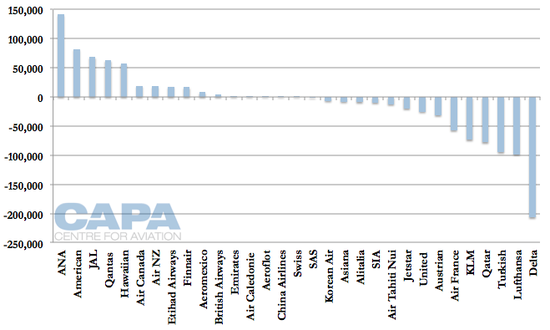

日本の空港には旅客が増えて居て、幾つかの例では史上最高の数になって居る。然し、これは決して全路線一律ではない。域内の供給は伸びる傾向にある一方、長距離は去って行く。OAGのデータによると、カンタス、アメリカン、ハワイアンそしてエティハドは2015年対比で2016年に最大級の年間供給席数の比率調整を行おうとして居る。(年間のどの時点で変更が始まるかの違いで歪みがある)。ターキッシュ、カタール、KLM、ルフトハンザ、そしてエアフランスは最大級の供給削減を行いつつある。

日本に於ける主要長距離路線エアラインの年間供給席数の伸び率変化:2016年対2015年(表7)

Source: CAPA - Centre for Aviation and OAG

注)数値の歪みを避けるため、全便撤退、或は初めて就航するエアラインを除く

供給席数で言うと、ANAが最大の追加を行って居る。アメリカンはJALよりも追加が多い。カンタスとハワイアンとを併せて最大の供給追加組となる。デルタは断トツで席数を落とす計画で、ルフトハンザ、ターキッシュ、カタール、KLM、そしてエアフランスがこれに続いて居る。

日本に於ける主要長距離路線エアラインの年間供給席数の変化(表8)

Source: CAPA - Centre for Aviation and OAG

注)2015年に日本を撤退したバージン・アトランティックを除く

日本の2カ国間航空協定は、オープンスカイでは無いとしても、概してオープンである。湾岸のエアラインは、未使用の供給枠まで持って居る。ANAは長距離路線拡大に拍車をかけて居るが、日本のエアラインはコスト水準が高く、彼らの達成できる事には限界がある。もし、より切実に長距離路線市場に手を伸ばす必要があるのなら、日本はより利の多い第5の自由輸送権を容認する事を考えるべきなのかも知れない。東京での第5の自由は概ね制限されて居る。日本は消費者に、そして日本にとっての共同事業の利点を問うて見るべきなのかも知れない。

欧州:LOTとイベリアが参入、然しオーストリアが撤退予定、バージン・アトランティックが撤退済み、その他は供給削減予定

欧州は最も動きの多い市場である。オンラインスケジュールによると、オーストリア航空は2016年9月に撤退予定で、一方バージン・アトランティックは大西洋横断飛行の原点に立ち返るために、日本での唯一の寄港地である東京を2015年に去って居る。LOTとイベリアは日本に参入/再参入する予定だ。福岡では、フィンエアが、KLMとの差し替えとなるが、供給が小さくなる。ルフトハンザ、ターキッシュ、そしてエアフランス-KLMは最大級の供給削減をしようとして居る。

ルフトハンザの観点からは、日本政府がエアライン各社に、羽田空港が開放されても、成田の便を維持して欲しいと要求したため、過去数年、供給は人為的に伸びて来た。この要求は失効し、ルフトハンザの計画は、遅れて居た切り替えをすると言うものだ。然し、ルフトハンザは、羽田への乗り入れを獲得する前の2009年頃の供給に後戻りする計画なのだ。その他にも供給の後退には何か隠れた理由がある筈だ。姉妹グループのエアラインであるオーストリアとスイスはルフトハンザの削減を追加供給で穴埋めしようとはしなかったし、今度は、2016年9月にオーストリアが撤退する予定だ。

2016年全体としては、日本に於けるルフトハンザ・グループの供給は2009年時点(これまでの最低)より4%縮小し、2012年時点(最近のピーク)より、20%減少する。共同事業の提携社であるANAを含んだ場合、2016年の供給は、2012-2015年の水準より下がるが、2006-2011年の水準は越える計画だ。これには、ルフトハンザとの共同事業無しでも、ある程度起こったと思われる、ANAの強力な成長が反映されて居る。共同事業は過去の歴史的水準を超えて拡大を生み出したと主張するのは、さほど簡単では無いかも知れない。

欧州ー日本間の2016年の供給は、これまで最低だった2009年より2%低く、この10年間で最低の水準になるだろう。便数は2013年に見られたより高い水準に戻って居り、エアライン各社がスケジュールは維持しているが、より小さな機材で運航して居る事を示して居る。

北米:アメリカンは、他のどのエアラインより供給を増やして居る、一方、デルタは最大の供給削減

アメリカン航空は、デルタがシアトル=東京/羽田線を止める事を意味する管理当局のプロセスを経て、ロサンゼル=東京/羽田線の運航を追加した。アメリカンの新規便は現行のロサンゼルス=東京/成田線を補完するものである。アメリカンは2番目に急速な成長をして居るエアラインだが、日本以外のエアラインとしては、最大の供給席数を追加して居る。アメリカンの供給席数は概ね2012/2013年の水準に戻って居る。

もう一方では、デルタが日本からどのエアラインよりも大きな席数を削減して居る。その削減席数は次に削減数の大きなルフトハンザの2倍である。デルタは、順次、米国=東京間、そして東京以遠のアジアの地点への供給を引き下げて来た。その代り、同社はノースウエストとの合併で受け継いだ、東京ハブの必要性を低減させる、米国から他のアジアの都市への直航便を開設して居る。米国=日本間の東京/羽田発着枠交渉は、デルタの異議申し立てにも拘らず決着して居る。

羽田発着枠の配分はこれからで、デルタにとっては、羽田交渉への対抗として、そうすると脅した通りに供給を止めてしまうのは少々早過ぎる。然し、デルタが次第に日本での供給を減らして居る事で、羽田交渉抜きで、日本での存在感をこれ以上どの様に薄めて行くのか、切り離して考える事が困難になった。2016年は、デルタが日本での規模を切り下げ続けて4年目になる。

ユナイテッドの方針は、アジアの他地域での拡大にも関わらず(シンガポール直航便、杭州と西安線の新規開設)、比較的には、現状維持である。ユナイテッドの日本での縮小は以前の10年間に既になされて居る。一方で、エアカナダが6%近く、拡大して居る。

北米=日本の供給の合計は2008年、2013年の水準に戻ったが、以前の最高記録より依然として低い状況だ。

豪州/ニュージーランド:カンタスが外国社中で第2位の拡大。エアNZは第6位

豪州とニュージーランドは、よく言われる事だが、国際観光旅行統計では、その人口規模が示すより、不釣り合いに大きい存在である。カンタスはパーセンテージで言うと、最大の成長をしているエアラインである。アメリカンに次いで、外国社として最も多くの席数を日本に注ぎ込んで居る(ANAとJALはもっと多い)。カンタスはシドニー便を成田から羽田に代えた後、A330によるブリスベーン=東京/成田線を追加して居る。エアニュージーランドは、オークランド=大阪/関西線を再開して居る。日本と豪州/ニュージーランド間の供給は2008年以来、最大となる模様だ。2016年には2015年に比べ、20%の拡大がある予定だ。然し、2016年は2008年の水準(それ以前の年より低かった)より、依然として15%低くなる。

中東:エティハドは大型化、然しカタール航空は便を削る

エティハドの供給拡大は、毎日一便の東京/成田便を、同社が退役させようとして居るA340-500からA340-600に代える事による結果だ。カタール航空は大阪/関西便をキャンセルしたので、同社の寄港地は東京(羽田と成田)だけになった

これにより、大阪/関西にはエミレーツだけが残った。エティハドは大阪には便は無いが、エミレーツもカタールも飛んで居ない名古屋に飛んで居る。東京での供給占有率は以前より高くなるが、増減を差し引きすると、供給は当時の最高だった2014年の水準に戻る事になる。

展望:日本の訪問客数増加は釣り合いを取る事が出来るが、アジアが観光国としてのプロファイルを決める

ずっと長い間沈黙した後、日本は急速に動き始めて居る。当初の訪日観光客数目標は控え目なものだったが、今度の修正後の2020年の目標は、達成できない事は無いが、地元のインフラのハード、ソフト両面で無理が生じるだろう。この事は、既にのしかかる、2020年東京オリンピックの重荷に追加される。日本の地元の感覚では、観光客の猛攻が日常生活に与える影響は甘く見るべきでは無いというものだ。

地元民、旅行客の双方の為になる、管理面の改善が行なわれる事も考えられる。2030年の成長は、よりゆっくりで、また、以後、修正される可能性があるが、日本が5年後に、2015年に比べて2倍、2013年に比べて4倍、2002年に比べて8倍の旅行客を迎えるとどうなるのか、評価して見る事は重要である。

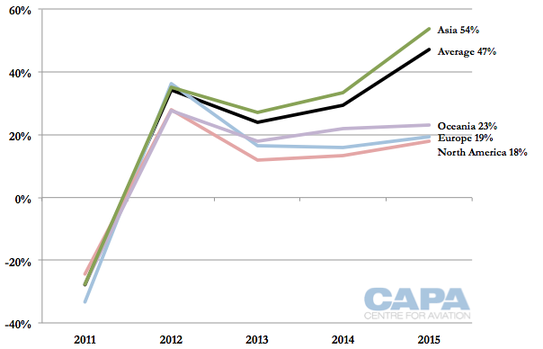

アジア、欧州、北米、大洋州、及びその合計から日本への入国旅客数の伸び:2011年-2015年(表9)

Source: CAPA - Centre for Aviation and JNTO

入国旅行者数の釣り合いを取り直すのは、やる価値のある話だ。ただ古い水準に戻す事は、現実的ではない。何故なら、アジアは今や、源泉市場としては、余りに大きくなったからである。

更に、歴史的に、その他の市場に対する垣根は、意識的に据え置かれて居るにも関わらず、長距離市場は旅行客としてずっと受け容れられ、歓迎されて来た。然し広大な土地と人口を持つアジアの中で、多様化は起こり得る。過去数年間、日本は中国人観光客の極端な落ち込みを見て来たし、他の国々にもある。そしてまた、 日本への訪問客のもう一つの大源泉である韓国との関係も恐ろしく強固という訳では無い。

これら、近隣の域内市場は、日本が売り込みたい、国際化されて居ない地方を訪れる可能性はより高そうだ。長距離市場から、初めて訪れる旅行者は、東京ー大阪ー京都周遊に終始し勝ちだ。

近隣の市場からは、日本の観光政策のもう一つの目標である、再訪する(リピーター)率が高いだろう。旅行客を、一握りの名所訪問から、多様化させる事は、国内の各地方に観光政策の恩恵を齎し、主要な都市で生じて居る隘路の障害を緩和する助けになる。

東南アジアは、今後も商機の代表であり続ける。遠距離の所為で、訪問者数には当然ながら制限がかかるけれど、やがて人口が中国を超えるインドも同様だ。多くの市場にとって、インド人旅行客を招ぶ為の比較的に容易な手段の一つは、湾岸のエアラインと協働する事だ。然し、これは日本や、その他のアジア市場にとって、インド人旅客が、湾岸地域へ一度後戻りする事になる。中国本土のエアラインは、インド発着も含め、第6の自由輸送権を使って、より大きな役割を果たすかも知れない。

日本の航空自由化の波に乗って、アジアのエアライン、特にLCCにより日本の空港が、様々なエアラインからの旅客の需要を獲得し、低コストターミナルが増えて居ることなど、様々な欲求を実現して、大きく変化を遂げる事になるだろう。

中国は、驚くべき出国旅行者数の逸話で目が離せない。然し、その隣国での入国旅行者数の伸びは、注視すべき新たなトレンドである。丁度、中国の海外旅行ブームが、エアラインにとって、大きな意味を持った様に、日本でも、入国旅行のイメージに対して大きな意味を持って居るのだ。日本への訪問旅行の変容は、近年では、最大限に意味の深い展開を遂げて居る。

以上

Japan tourism targets doubled, despite airline capacity decreases. Long haul focus