アジア太平洋、世界最大の旅行地区のタイトルを失う

当分析はCAPAが2022年10月3日に発表した

Asia Pacific to lose its title as the world’s largest travel region

をJAMRが全文翻訳したものです。

2022年10月18日

アジア太平洋、世界最大の旅行地区のタイトルを失う

03-Oct-2022

アジア太平洋地区は、過去10年の殆どを、航空旅行に於ける、世界最大の地区として過ごして来た。

2012年からCOVID-19パンデミックの襲来まで、この地区発着の、或は地区内の交通量は、世界の旅客旅行の1/3以上を占めて来た。

然し、アジア太平洋の回復が遅れを取る中で、閉ざされた国境、種々雑多なパンデミックへの対応、そしてインバウンド観光への警戒の所為で、この地区は2022年にはその第1位の座を失うと予想されて居る。

概要 Summary

- 回復が遅れて居るため、アジア太平洋地区は2022年にはその首位の座を失うと予想されて居る。

- 停滞する2022年は、地区内交通量が依然45%近く低下して終わるだろう。

- 主要な市場が封鎖され、国境の再開が遅いことで、地区内の乗り継ぎ可能性に打撃を受けて居る。

- 国内線市場が地区の回復の大半を占めて居る。

- 中国は依然、最大の未知数のままである。

停滞する2022年、地区内交通量は依然45%低下のまま

ACI太平洋地区の最新の交通量見通しでは、アジア太平洋地区の空港は、2022年には、おおよそ18億4千万人の旅客を取り扱うとして居て、これは対前年22%の拡大である。

これは、地区内旅客数はパンデミック前の水準に比べて、依然として45%も低くなる事を意味して居る。2019年には、33億8千万人の旅客がアジア太平洋の各空港を通過して居て、これは全世界の航空旅行者のほぼ37%に当たる。

世界的には、2022年、空港の旅客数は68億人に達すると予測され、これは対前年で47%の伸びを現わして居る。殆どの地区で、旅客数はCOVID前の水準の70−80%に戻ると予想される。

結果として、2022年の世界の交通量に対するアジア太平洋の占有率は27%に落ちる見通しである。

欧州ーそこでは交通量がロシアの下落があってさえ、パンデミック前水準の85%まで回復して居り、世界最大の旅行地区として2022年を終えると予想され、一方で北米とアジア太平洋は、概ね同等の結果で今年を終えると見られる。

大規模な市場閉鎖と遅々とした国境再開が地区の接続可能性に打撃を受ける

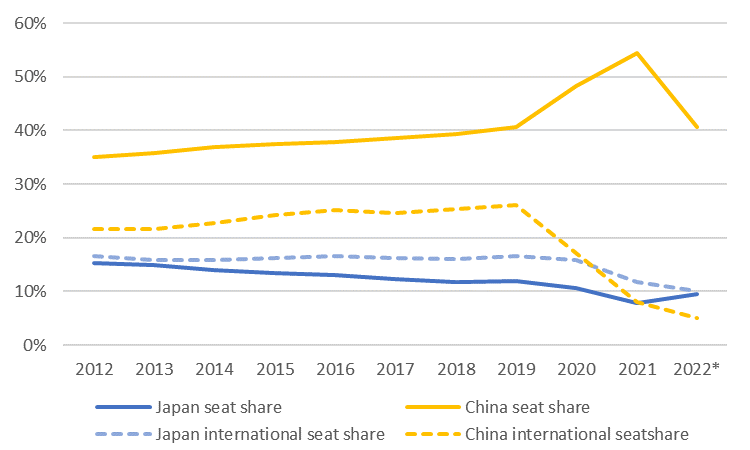

ACIアジア太平洋に拠れば、遅々とした回復は、中国の今も続く国境規制、そして日本のインバウンド旅行に対する観光旅行規制の緩和が遅い事から生じて居る。

この2カ国は、2019年には、地区内供給総計の52%を少し越え、地区内国際線供給席数の42%を占める、地区で最大の2つの旅行市場であ利、そこで起こる事は、他の地区の残る部分に対し、莫大な影響を及ぼす。

中国と日本:アジア太平洋地区の供給席数占有率、2012年〜2022年

Source: CAPA – Centre for Aviation and OAG.

COVID-19の前には、中国は、1億5,500万人と見積もられるアウトバウンド旅客、その半分以上は航空旅客、を持つ世界最大のアウトバウンド旅行市場だった。中国観光アカデミーに拠ると、パンデミックの始まる前には、90%近くのアウトバウンドの中国人観光客が、アジア太平洋の目的地を訪れて居た。

然し、「ゼロコロナ」政策が、国際線旅行に対してこの国を封鎖し続けて居る。中国は、パンデミック期間を通して、54か国との定期航空便を維持したのだが、供給は最小限に抑えられた。

旅行制限、検疫隔離、ビザの変更、そしてCOVID−19陽性の旅客が出たらエアラインに暫時、運航停止を強制する「サーキットブレーカー」策が、中国発着の国際線供給を通常の10%未満に押さえ込んで居る。

中国発着の国際線供給席数:2021年〜2022年(対2019年)

Source: CAPA – Centre for Aviation and OAG.

日本は、僅かながらより開放的だったが、ここも旅行規制を他の殆どの市場より長く維持して居る。

この国は、2022年8月末になって、遂にインバウンド観光客数の上限を、一日2万人から5万人に引き上げ、PCRテストと外国人入国者は旅行会社で旅程を予約するなどの義務を廃止すると発表した。

結果として、アジア太平洋旅行市場で最も重要な2か国の国際線の供給は急落して居る。

アジア太平洋の供給席数で、中国の国際線占有率は2019年の26.2%から2022年には推定5%(今年の残余期間の予測を含み)へと下落し、日本の占有率は16.6%から10%へと落ちて居る。

中国と日本:国際線定期便 週間供給席数、2021年~2022年現在まで

Source: CAPA – Centre for Aviation and OAG.

他市場での供給の伸びは、これを埋め合わせる事が出来ないで居る。

アジア太平洋の他の大市場の幾つか、特にインドは完全回復に近づいて居るが、殆どが、2019年水準の50%以下に留まって居る。

アジア太平洋諸国の定期国際線供給席数トップ10(2022年8月29日の週まで)

Source: CAPA – Centre for Aviation and OAG.

国内線市場が地区内回復の大半を占める

アジア太平洋は、幾つかの世界最大の航空旅行市場の故郷である。

COVID-19感染が年間を通じて収まる中で、政府の国内線旅行の規制もまた取り払われて居り、国内旅行も年間を通して改善して居る。

アジア太平洋諸国の定期国内線供給席数トップ10(2022年8月29日の週まで)

Source: CAPA – Centre for Aviation and OAG.

幾つかは他に比べより流動的だが、殆どの主要市場では、現在、COVID-19前の供給水準の90%以上となって居る。

然し、比較的低い水準のCOVID-19感染に対応しての都市封鎖が国内線供給を週間対比で30%も引き下げて居り、中国の「ゼロコロナ」政策がここでは、依然障害になって居る。

地区の完全回復は、2023年末か2024年初めまで期待出来ない

2019年水準までのこの地区の完全回復は、2023年末か2024年初めまで期待できない上に、その頃でさえ、回復は、より幅広い経済と疫学的状況とともに、各国がその国境を開き、長びく旅行制限を終わらせて居る事に依存して居る。

また、ワクチン接種の進展が続いて居ること、そして何よりもまず移動に対して、開かれて自由であると言う政治的コミットメントと国際線旅行の規則を調和させる努力が再確認される必要がある。

中国は、依然として最大の未知数であり、この国の「ゼロコロナ」戦略がどの程度まで続くのか、或は緩和されるのかが、2023年にこの地区の国際線旅行がどの位早く回復するかを、大部分決定する事になるだろう。

国際線旅行の規制は徐々に緩和されて居るものの、この国がその取り組みを断念しようとする、公式な意思表示は未だ無い。

2022年7月以来、ビザ、検疫隔離、テスト、学生の入国、そして「サーキットブレーカー」供給制限などに関する全ての規則は、みな緩和され、当局は「秩序ある」国際線旅行への回帰を目指して居ると言及して居る。

国際線旅行への、もう一つの前向きな徴候である可能性としては、2022年9月15日、中国の習近平総書記が、2022年1月以来、彼の最初の国外旅行として、カザフスタンを訪れたことがある。何よりも、「ゼロコロナ」戦略は政治的な疑問のままである。2022年10月16日から2022年11月11日まで続く、中国共産党大会が終わるまで、如何なる決断もなされるとは予測されて居ない。

その時まで、そしていずれの方向にせよ確実なコミットメントが為されるまで、この地区の旅行の見通しは、極めて不確実なままである。

2022年11月、CAPAアジア航空サミットが帰って来る、三つのイベントを一つ屋根の下で

最後のアジア地区サミットから2年半以上が経って、アジア航空サミットは、航空と交通業界幹部、空港、政界の指導者、業界のエキスパートとサプライヤーが数百人もシンガポールに惹き寄せられると思われる。

この2日間のサミット会議はCOVID-19後のアジア全体の航空業界を探って、最新の展開、障害、そして戦略問題に対峙し、加えて進化するLCC市場に関する刺激的な議論を新たに注入する。

CAPAアジア航空サミットはCAPAの地区別サミットシリーズの一部で、思想のリーダーシップ、貴重なネットワーキングの機会、そして地元のそして全世界の航空業界に関する、問題と傾向、深遠な洞察を提供する、アジア全域の業界のベンチマークイベントとして高く評価されて居る。

2日間の会議には、またCTC企業渡航サミット&継続可能性エクスポ、及び、COVID-19パンデミックの期間中に示したエアライン各社の戦略的優秀性とリーダーシップそしてそのサステイナブルな信頼性が表彰される、待望のCAPAアジア太平洋サステイナビリティ大賞ガラディナーも含まれて居る。

以上