タイのノックスクート、日本、中国、そして韓国乗り入れ準備整う=開設の遅れが乗り越えられれば

当分析は、CAPAが2月16日に発表した

Thailand's NokScoot ready to enter Japan, China & Korea once frustrating launch delays are overcome

をJAMRが翻訳したものです。

16-Feb-2015 12:51 PM

タイのノックスクートは、2015年5月、最初の保有機材である415席の777−200を3機使って、定期便の運航開始を目指して居る。タイ航空の子会社ノックエアとシンガポール航空(SIA)の子会社スクートの合弁会社である、この長距離低コスト・エアラインは、最初の段階では中国、韓国、日本、そして可能性としてシンガポールに就航を計画して居る。

ノックスクートは、急速に拡大して居るが、競争も激しくなって居る、タイ=北アジア間の市場に熱心に参入しようとして居る。然し、新世代の航空機に機材移行出来るまでは、新規参入組が意味のある成長を目指すのには無理がある。777は採算の取れる可能性は余り無い、過渡的な手段であるが、幾つかの主要な路線で、ノックスクートの存在感を構築する事は出来るだろう。

ノックスクートは当初、2014年遅くに東京成田への便で定期便を開始する計画だった。然し、同社の就航は主として日本側の理由で、繰り返し、延期の憂き目に遭った。ノックスクートは、幾つか可能な路線の、どれかに就航すると言う柔軟性が持てるよう、現在、同時に幾つかの航空当局からの認可を得ようと試みて居る。

ノックスクートは開設までに繰り返し管理監督上の理由からの遅延に直面して来た

ノックエアとスクートは最初、2013年12月にタイの市場のために、長距離低コストエアラインの合弁事業を創立する事に合意した。最初の事業計画は、2機の777-200で、日本とその他北アジアの市場に路線を張ろうというものだった。

<関連レポート参照>ノック・スクート、2014年下期に2機の777で開業を目指す=タイと日本、その他の北アジア市場を標的に

ノックスクートは2015年10月終わりには、タイ民間航空局(DCA)との、予想を越えて長い交渉を終え、航空事業運営免許を取得した。そして2015年の早い時期に東京・成田への定期便開設を希望して、直ちに、日本の航空局(JCAB)に外国航空会社運航許可を申請した。ノックスクートは、それ以来、中国と韓国の航空当局に申請を上げて居る。

タイのDCAの新しい規定は、機齢14年を超えた航空機の輸入を禁じて居るが、また、ノックスクートは2012年と2013年にスクートが改修した5機の777-200の内の1機も引き継ぐことが出来ないと言う、予期せぬ管理の障壁を示して居る。そこで、ノックスクートは代わりに僅かに若い777-200をSIAからリースして、改修をせねばならなかった。ノックスクートは2014年11月に最初の改修済み777-200を受領するが、現在は777-200は2機保有している。その両方ともSIAからの5年間のリースで、エコノミー391席と、リクライニング型のビジネスクラス24席に改修されて居る。

最初の機材の受領からほぼ3カ月間に、ノックスクートは 8~9便のチャーターしか運航して居ない

然し、ノックスクートの実績としては、これまで、散発的な日本へのチャーター便があるだけだ。最初の機材の受領からほぼ3カ月間に、ノックスクートは、8~9便のチャーターしか運航して居ない。ノックスクートが未だに日本への定期便の認可を得ていないため、この先数ヶ月間で、約60本のチャーター便を追加設定して運航すると約束して居る。これまで、実施済み、及び計画されて居るチャーターは全て東京またはその他の日本の地点行きである。

ノックスクートは、最初に2014年第4四半期を2015年第1四半期に、ついで2015年第1四半期から第2四半期へと、管理的理由から定期便開設日程を何度も後ろ倒ししなくてはならなかった。結果として、ノックスクートはタイの観光のピーク期を全て取り逃がしてしまうだろう。

ノックスクートは、保有する2機の777−200を殆ど使って居らず、2015年4月には3機目の777−200を受領する予定であることから、この遅れは高くついて居る。元々の計画では、保有する2機で定期便を開始し、2015年4月に3機目を受領したら、路線網の拡大に使うと言う考えだった。今や、同社は、定期便の運航がまだ始まっても居ないのに、3機の保有機材を持つことになってしまった。

ノックスクートは、今や2015年5月の開設を願って居る

ノックスクート株の49%を保有するSIAグループは、2015年2月6日の2015年第3四半期の業績報告の中で、ノックスクートは、政府の認可を前提として、2015年5月に定期便を就航させると述べて居る。ノックスクートは今の所、開設日程や、路線を明らかにして居ない。然し、申請は既に済んでおり、ノックスクートとしては、2015年3月には外国航空会社運航許可が少なくとも一件は取れて、2015年5月に路線を開設する為に充分なリードタイムを以って、チケットのセールスが開始できると楽観して居る。

ノックスクートは、今や、柔軟なアプローチを取って、日本、韓国、そして中国のどれか、又は3地点いずれかの組み合わせで

事業計画は、常に、先ず日本路線開設でスタートする事を想定して居るが、ノックスクートは、今や、柔軟なアプローチを取って、日本、韓国、そして中国のどれか、又は3路線いずれかの組み合わせで、開業する準備をして居る。

この事は、最近数ヶ月、アジア太平洋の各国航空当局からの認可取り付けが、益々、複雑に得にくくなって居る事から、とても微妙な問題である。例えば、インドネシア・エアアジアXは、豪州航空当局から認可を得るのに予期したより遥かに手間取り、もう2ヶ月も、定期便の開設を保留されて居る。

ノックスクートはタイ・エアアジアXに追従して、日本に照準を合わせる

ノックスクートは幾つかの分野で監督官庁からの許認可問題での遅れに直面して居る。然し中でも日本の航空当局からの認可を取り付けるのには予想を超える時間がかかって居る。

然し、ノックスクートは、JCABから認可を取得する手続きに、予想を越えて時間が掛かるのに直面した唯一の新規参入社では無い。タイのもう一つの新規参入社、長距離LCCのタイ・エアアジアX(TAAX)は、2015年2月始めにタイ政府航空局の航空事業者免許を得たものの、日本の航空当局からの最終認可は、2015年6月下旬だった。

ノックスクートの様に、TAAXも最初は日本航空当局の定期便認可を待つ間、チャーター便を日本へ飛ばした。TAAXがチャーター便を始めたのは2014年4月だ。

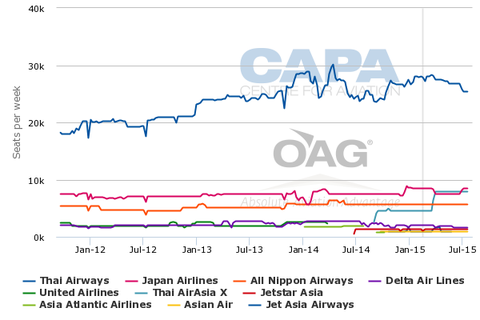

そしてTAAXがバンコク・ドンムアン空港から大阪・関西空港と東京・成田空港に定期便を就航させたのが、2014年9月、航空事業者免許を取得してから7ヶ月後の事だ。ノックスクートは二つの路線とも、TAAXと競合することになりそうだ。OAGのデータによればバンコク=東京は他にもタイ航空、JAL、ANA、デルタそしてタイの観光路線航空会社アジアンエアとジェットアジア航空が飛んで居る。バンコク=大阪の市場は現在のところ、TAAX、タイ航空とJALだけである。

また、TAAXは最近、2015年5月1日から日本での第3の地点、札幌に毎日1便で就航する計画を発表した。TAAXは現在、バンコク=成田を毎日1便、バンコク=大阪を週5便運航して居る。同社はこれを3月末には、バンコク=大阪をデイリー化し、成田を毎日2便に増便することを計画して居る。

日本への追加供給により、2015年5月には、TAAXの週間片道供給席数は10,556席となり日本=タイ間の全供給の約20%を占める事になる。これを可能にするのが、A330−300の保有機増である。

TAAXは現在、377席のA330−300を2機運航して居るが、2015年末までに更に3機を受領する予定である。

タイから日本へのエアライン別供給席数(週間片道席数):2011年9月19日〜2015年7月26日

注)タイ・エアアジアXの札幌線は未だ含まず

Source: CAPA – Centre for Aviation & OAG

結局バンコク=ソウル線がノックスクートの初就航路線になる可能性あり

TAAXは、韓国から、より素早く2015年6月にバンコク=ソウルを毎日1便の定期便で運航する認可を取得する事が出来た。TAAXのこの経験からすると、ノックスクートも結局日本から青信号が出る前に、韓国からの認可を取得する結果になりそうだ。

ノックスクートはまた、CAACからの回答が早く来れば、北アジア路線開設は中国への便で始めたいとも考えて居る。然し、中国からの認可は韓国や日本よりも時間がかかるだろう。CAPAが先に特集した様に、中国民間航空事業団(CAAC)はこの数ヶ月、カンボジアの2つのエアラインなど、外国の新規参入社への認可をより厳しくして居る。

<関連レポート参照>カンボジア航空業界、第2部=新規参入組、バサカエア、バヨン航空の拡大、2015年の成長を牽引

TAAXもまた、CAACの認可の行方を探って居る。一方で、目下のところは、韓国と日本に橋頭堡を構築することに集中し、中国本土には2015年度下期か2016年度に追加する事を狙って居る。

日本はタイの長距離LCCに対して最大のチャンスを提供

結局、バンコク=ソウルが、TAAX、ノックスクート両社にとって、北アジア最初の路線となりそうではあるが、中国と日本はより大きな市場である。中国は全体の中で非常に大きな市場だが、タイの台頭する長距離LCCにとって、少なくとも当面の大きな潜在力のある市場である。

タイにとっては、日本は中国に比べ、より小規模で、より成熟した源泉市場である。然し、日本の観光市場ににとってのタイは、より大きく、急速に成長している源泉市場なのだ。

タイ=日本間には現在出国、入国の旅客数が似通って居て、バランスの取れた市場になって居るが、タイ=中国、タイ=韓国の間の市場は相変わらずタイ入国訪問者に大きく依存して居るのだ。CAPAが2014年3月に以下の通り書いた様に:

タイ=日本間の市場は、昨年、ずっと続いて来た、タイで休暇を過ごす日本人の観光需要(少なくとも政情不安定になる前は)に加え、突然の出国需要の大波に牽引されて、急速に成長した。日本政府が2013年の半ばにタイ国民に対する、ビザ無し短期滞在の選択肢を提供し始めた事から、日本への需要が大幅に伸びたのだ。バンコク=東京は最大の成長を見せ、相変わらず日本からの入国旅行客に大きく偏っているものの、今や、タイ=日本間の路線の中では、最もバランスが取れて居る。

<関連レポート参照>

タイ・エアアジアXとノック・スクート、共にタイ-日本間市場を狙う=まずはバンコク-成田線で

もう一つの重要な要素は、中国の殆どが、バンコクから狭胴機の航続距離の範囲に入って居るが、日本へは経済的には広胴機で運航する他ない事だ。そこで、日本のLCCがまだどこも広胴機を運航して居ない事から、ノックスクートとTAAXに市場の最下層部の需要獲得のチャンスが残されて居る。

然し、中国もまた、タイの長距離LCC各社にとって、大きな可能性を秘めて居る

タイ=中国間の市場は、全体ではどこよりも大きな市場で、空前の訪問者数を記録して居る。中国からの訪問者数は2009年以来、9倍に増えて居る。中国は今や、韓国と日本を併せたより大きな源泉市場である。

タイへの中国からの入国来訪者数:2009年〜2014年

Source: CAPA – Centre for Aviation and Thailand Ministry of Tourism

然し、タイ=中国間の市場の最下層部では、タイ、中国双方の近距離LCCなどによる、ずっと幅広く混ざり合った競争が存在する。タイ=中国間では、供給が過去2年間で約50%増加すると言う激しい競争市場になって居る。

2015年には、中国からの入国訪問者の需要が急速に戻ってくると予想されるため、更なる供給増が見込まれる。然し、タイの長距離LCCはエアライン各社の大きなグループとこの需要拡大を分け合うことになる。

タイ発中国行き定期便総供給席数(週間片道ベース):2011年9月19日〜2015年7月26日

Source: CAPA – Centre for Aviation & OAG

例えばタイ・エアアジアは、既にいくつかの中国の地点に飛んで居る。TAAXはバンコクから4時間以上の中国東北部の地点に路線を開設するしかチャンスは無い。

ノックエアとノックスクートには、エアアジアとエアアジアXのグループの様な、(内部規定として)全てのエアアジアX子会社を、少なくとも4時間以上の路線に限定するルールは無い。その結果、ノックスクートは中国南部の目的地に路線を開設する事になるかも知れない。ノックが既にチャーターを飛ばし、2015年には定期便を、南部中国に計画して居るが、一方ノックスクートは、潜在的目的地を求めて、中国全土を探って居る。

バンコク=ソウル線は、激しい競合路線

タイ=韓国間の市場には、よく似た幅広い組み合わせの競合エアラインが存在する。ノックスクートはバンコク=ソウル線の8社目のエアラインであり、5社目のLCCである。

アシアナ、大韓航空とタイ航空は、現在、イースタージェット、ジェジュエア、ジンエアそしてTウエイと言う韓国の4つのLCCとともに、バンコク・スバンナプミ空港からソウルへ定期便を運航して居る。この路線にはタイのチャーター会社が幾つか運航して居るものの、TAAXが、バンコク・ドンムアン空港からソウルへ、定期便を飛ばす唯一のエアラインである。

バンコク=ソウル間市場の、LCCの供給席数は、過去3年間に倍増し、ノックスクートの参入で、更に増加するだろう。イースタージェットとジェジュエアは現在、毎日2便、Tウエイとジンエアはそれぞれ毎日1便を運航して居る。

ジェジュエアは、また、毎日1便、バンコク=釜山を運航して居るが、これは、小規模な路線で、タイ航空だけが競合して居る。

バンコク発ソウル行きLCCの総供給席数(週間片道席数):2011年9月19日〜2015年7月26日

注)バンコクの両空港を含む

Source: CAPA – Centre for Aviation & OAG

TAAXとノックスクートは、広胴機を運航して居ることから、特にバンコク=ソウルの様に狭胴機だけのLCCにとっては飛行時間の長い(4〜6時間)路線では、単位コストが低いと言う潜在的な競争力を持って居る。ノックスクートがTAAXと激しく競合すると思われ、競争の激化で、韓国のLCC各社が最も影響を受ける可能性がある。

この各社の中では、ジンエアが、広胴機を所有する唯一の韓国LCCであることから、バンコク線を大型化する選択肢を持って居る。ジンエアは現在、新たに追加した777-200を、バンコクより少し短く(4~5時間)、ジェジュエアも飛んで居る、ソウル=グアム線に使用して居る。

<関連レポート参照>ジンエア、777就航、北アジア初の広胴機を運航するLCCとなる=ジェジュエアは保有機40機を目指す

ノックスクートはアジアで最も密度の高い客室仕様を採用

ノックスクートはアジア太平洋でジンエア、マレーシアのエアアジアX、インドネシア・エアアジアX、タイエアアジアX、セブパシフィック、豪州のジェットスター航空、そしてスクートに次いで、第8番目の中長距離LCCになる予定だ。(インドネシア・エアアジアXは未だ就航して居ないが、ノックスクートより先に運航を開始すると見られる。)

415席の仕様はセブパシフィックに次いで、2番目に高密度の客室になる予定だ。セブパシフィックは、全席エコノミーの、唯一の長距離LCCである。ノックスクートには、リクライン型のビジネスクラス席が24席ある。スクートは、777-200の、より大きなビジネスクラスキャビンに32席を装着して居て、一方、TAAXを含むエアアジアXの各社は、皆、12席の水平になるビジネスクラス席を設けて居る。

アジア太平洋長距離LCCの客室仕様

|

Airline |

Aircraft Type |

Premium Seats |

Total |

|

|

AirAsia X Thai AirAsia X Indonesia AirAsia X |

A330-300 |

365 (3-3-3) |

12 (2-2-2) |

377 |

|

Cebu Pacific |

A330-300 |

436 (3-3-3) |

0 |

436 |

|

A330-200 |

265 (2-4-2) |

38 (2-3-2) |

303 |

|

|

Jetstar |

787-8 |

314 (3-3-3) |

21 (2-3-2) |

335 |

|

Jin Air |

777-200 |

319 (2-5-2) |

36 (2-5-2) |

355 |

|

NokScoot |

777-200 |

391 (3-4-3) |

24 (2-3-2) |

415 |

|

Scoot* |

777-200 |

370 (3-4-3) |

32 (2-4-2) |

402 |

|

Scoot |

787-8 |

314 (3-3-3) |

21 (2-3-2) |

335 |

|

Scoot |

787-9 |

340 (3-3-3) |

35 (2-3-2) |

375 |

注)スクートは他に、エコノミー293席(横並び3x3x3席)と、ビジネス30席 (2x3x2) の元SIAの323席仕様の777-200を1機持って居る。

Source: CAPA - Centre for Aviation

ノックスクートは、スクートが2012、2013年に最初の5機の777-200の改修で使ったのと同じ座席を使って居る。ただし、ノックスクートは、ビジネスクラスを1列減らし、777-200にはwi-fiを付けない事にした。スクートは最初の5機の777-200にwi-fiを装備して居る。

(スクートの6機目の777-200は、改修は行われず、wi-fiを付けて居ない。スクートは、この機材を2013年遅くから、SIAの293席仕様で運航して居る。然しこの機材は、SIAからノックスクートにリースされ、3機目の保有機になるので、2015年5月に改修される予定だ。スクートの方は、新たに受領した787-9で代替させるので、この機材をSIAに対して、2015年2月末までに返還出来る計画だ。)

ノックスクートwi-fiサービスの提供を断念

ノックスクートは、777-200に対してwi-fi設備を装着する事は、この機材の暫定的な役割からして、投資するに値しないという結論に至った。この決断は、スクートでのサービスの利用率の分析から為されたのだが、初期投資を回収するには利用率が余りにも低いと言う結果だった。(スクートはwi-fiとストリーミングを提供して居る:ストリーミングはビジネスクラス旅客に無料で提供されて居る)

777-200に関しては、スクートの商品に関する初期決定の様に、ノックスクートもエコノミークラスでは、機内エンターテインメント用のモニター、電源やUSBのソケットの装着をやめて居る。電源ソケットは、スクートの777には装備されて居るので、ビジネスクラスでは利用可能。(スクートは新しい機材787では、電源ソケット、USBをwi-fiとともに、両クラスとも装着して居る。)

ノックスクートは、機内エンターテインメントを一切提供しないという、ちょっとした賭けに出ている

ノックスクートはまた、スクートが当初始めて、利用率が低かったので取りやめたiPadの貸し出しもしない。ノックスクートは、機内エンターテインメントを一切提供しないという、ちょっとした賭けに出ている。これにより、いくらか潜在的な顧客を失うかも知れない。

近距離の姉妹エアラインであるノックでさえ、新たな保有機737-800でwifiサービスを提供する。然し、このノックの決断は、同社が737-800を12年間のリース契約にして居る事で、容易に正当化出来る。

ノックスクートは最初の3機の777-200を、5年間SIAからリースする約束をして居るが、この型については、なるべく早く外すことを計画して居る。同社としては、第4機目の保有機材は、最初の3機に777を追加するのでは無く、新世代機を導入したいのだ。

ノックスクートは新世代機の、2017年の納入枠を確保出来ると考えている

ノックスクートは、新世代機(A330も視野に入れているが、787-9が最有力)の、2017年の納入枠を確保出来ると考えて居る。ノックスクートは未だ、メーカーと協議して居る訳では無いが、最終的に定期便の運航が始まり次第、直ぐにも新機材選定の協議が始まると思われる。

路線網構築の第1段階が終わり次第、ノックスクートは過渡的な措置として777を追加入手することを再検討する計画だ。同社の希望は777にこれ以上投資する事は避けたいのだが、戦略的には、2015年、2016年には供給を増やす必要が出てきて、2017年までは、777が唯一の選択肢かも知れないからだ。

ノックスクートは初期の保有機材では妥協する

ノックスクートは787については自分で手当てしなくてはならないだろう。スクートは2015年1月の末に、787の初号機を受領し、あと19機を発注して居るが、これらは全て同社がシンガポールで運用する機材だと言って居る。

タイ航空も787を4機運用して居り、もう4機を予約して居る。然し、タイ航空は、同社のリストラ、保有機群の規模縮小の為に、手許に置いて使う計画である。

理想的にはノックスクートは、今や787に機材移行しようとして居るスクートが改修した、5機の777-200を、そのまま、引き継げれば良かったのだが、既に書いた様にノックスクートは、14年以上の機齢の航空機を輸入する事を禁ずるタイの新しい規則から、これらの機材を入手出来なかったのだ。(ノックスクートがSIAからリースを受けた機材は、14年未満なのだが、2012年、13年にスクートによって改修されたものは皆、14年を超えて居るのだ。)

787で開業するのが、ノックスクートにとって、より良い選択肢であった

787で開業するのが、ノックスクートにとって、より良い選択肢であった。スクートは、最初の3機の787をノックスクートにサブリースする事は出来たかも知れない。然しそんな決断をしたら、それはまた、問題だっただろう、何故なら、スクートは2012年以来ずっと787への移行を心待ちにして居たのだから。同様に、ノックスクートにとって、スクートの777は常に暫定的な機材と見なされて居る。

然し、スクートの787への移行をほんの4〜6ヶ月遅らせて、最初の3機をノックスクートに回して居たら、ノックスクートは大きな経費の節減が出来た筈だ。議論の余地はあるだろうが、ゼロから787でスタートする事の経費上のメリットは、777をスクートでもう数ヶ月間、使い続ける際に発生する経費に比べずっと大きかっただろう。(これらの機材の改修への投資は既に計上済なのだから)

ノックスクートは、もし787で就航開始するとしたら、AOC(航空機運航者証明)の発給までもう数ヶ月待たねばならなかっただろう。然し、どうせ、同社はオフシーズンに運航を開始しようとして居るのだから、何れにせよ、その程度の遅れは何とかなっただろう。

ノックスクートの商品はノックではなく、スクートに類似して居る

ノックスクートはまた、通常の方程式ではその逆なのだが、近距離姉妹エアラインより、飾り気の無い商品、ノーフリルサービスを提供するという、寧ろ普通でない戦術を取って居る。ノックエアはどちらかと言うとハイブリッドモデルを追求して居て、無料の預託手荷物やスナックと水を提供して居る。ノックスクートはシンガポールのスクートの、より純粋なLCCモデルを踏襲して、手荷物、座席指定、飲食物には課金する予定だ。

ノックスクートは国際線市場は違うので、旅客は混乱することは無いだろうと考えて居る。ノックは、基本的に、国内線のエアラインで、旅客の90%はタイ人である。ノックスクートの方は、より均等な客体ミックスを期待して居て、国際線市場では、ノーフリルサービスには皆、慣れていると考えて居る。

ノックスクートは更に、ノックエアの旅客は、2つのサービスの違いを理解してくれると考えて居る。ノックが中国など、より長距離の路線に進出し始めて居ても、ノックスクートはこの2つの商品の違いについては、何とかなると考えて居る。(ノックが現在飛んで居る国際線は、幾つかの国内線より短いバンコク=ヤンゴンただ一つである。)

ノックスクートは、当初は乗り継ぎ旅客の数は少ないと予測して居る

ノックスクートは、ノック、そしてシンガポールからバンコク・ドンムアンに飛ぶ、スクートとの乗り継ぎ商品を提供する予定だ。現在の所は、他の提携先は考えて居ないが、最初の段階が終わり次第、再検討される可能性もある。

ノックスクートは、バンコクドンムアンで乗り継ぎする旅客は、10%程度しか無いと見て居る

ノックスクートは、バンコクドンムアン空港で他の便に乗り継ぎする旅客は、10%程度しか無いと見て居る。スクートは究極的にはもっと大きな乗り継ぎ旅客数を予想しているが、バンコクは、シンガポールより大きな地場の市場である。

CAPAが先に指摘した様に、ノックスクートはスクートと一緒になって、バンコク=シンガポール線に参入を検討して居る。両者が連携してバンコク=シンガポール線を毎日2便飛ばせば、ノックスクートは、スクートを補完する事ができるだろう。

<関連レポート参照>長距離LCC、スクートの2015年見通し=787への移行とメルボルン線開設など戦略的拡大 12-Dec-2014 3:21 PM

ノックスクートは、シンガポールの航空当局に外国エアライン許可申請を提出している。然し、既に多くのLCCが飛んでいるバンコク=シンガポールを本当に運航すべきなのか、ノックスクートは未だに納得するには至って居ない。バンコク=シンガポールを運航することは、スクートがそうである様に、機材稼働率を押し上げる効果はある。しかし、平均実収単価と搭乗率は、運航コストをカバー出来る程高くないかも知れない。

例え、シンガポールを自から運航しなくても、ノックスクートは、スクートと協力することは可能だ。自社のホームページが正式に立ち上がり次第、ノックスクートはシンガポール線、そしてシンガポール以遠の乗継便を売ることが出来る。スクートはまた、シンガポールの旅客にバンコク以遠の北アジアへのノックスクート便を提供する事が出来る。

スクートとノックスクートは別々のホームページを維持するが、そこでは、継ぎ目が無く同じ旅程を同じ価格で売ることが出来る。ノックエアはスクートと既にインターライン提携をして居るが、自社のホームページはそのままで、スクートとノックスクートの両社の継ぎ目の無い予約が取れる。(スクートは近距離姉妹LCCであるタイガーエアと継ぎ目なしの予約を開始しようとして居るが、ノックとノックスクートは当面タイガーエアとの提携の計画は無い。)

ノックスクートは、これまで、開業前の難しい時期を経験して来た。許認可の遅れは高価な代償を求めており、同社は早く離陸したくて躍起になって居る。

ノックスクートはまた、理想的なタイプの機材や商品が無い事から、運航開始後、最初の1~2年は、苦労する事になるだろう。然し、最初の段階は、儲けを出すことより、先ず地歩を固める事だ。これは双方の株主にとって、重要な戦略的な動きなのだ。

ノックスクートの市場参入は東南アジアのLCC市場の現下の状況の興味深い縮図を見せて居る。例えば、これらのエアラインが、何故、その様な長期的な視野を持てるのか、と言えば、彼等の親元の存在である。遥かに大きく、確立されたフルサービスの親会社と、その子会社達が、長引く新規立ち上げ期のコストを吸収出来るからなのだ。

また、特筆すべきは、長距離LCCの存在意義を高める、乗り換え需要が重要性を増すに連れ、これらの国境を越えた企業群の間の乗り継ぎ機能が益々成長して居る事。そして、タイガーエアや、ノックエアの様な又従兄弟たちが、事業を進化させるに連れ、オンラインネットワークが間違い無く拡大する事だ。これらの事象は、それぞれ異なる所有者や、戦略的目標を持って居り、取り扱いの難しい、複雑な関係にある。然し、また同時に、益々密度が高まるオンラインネットワークが、新たな市場戦略や、規模の選択肢を与えてくれる。

そして、最後に、些か前向きでない話ではあるが、日本の航空当局の様な監督官庁が、事態を立ち往生させる、即ち保護主義的な手段として、管理手続きというものを、使おうが使うまいが、このような振る舞いは急速に広がるというリスクがある。これは極めて伝染性が強く、非建設的な行為であり、容易に報復的行動を生むものである。今回のケースでは、ノックスクートに、かなりの損害を及ぼしているが、親会社も着いて居るのだから、真に技術的な問題や、運航面での理由とはとても思えない。

自由化の過程と言うものは微妙で難しい問題であり、常に既得権との戦いである。然し、特に成長の巨大な可能性を持つアジア市場では、この環境下に於ける、本当の敗者は、消費者であり、旅行観光産業であり、結局は経済活動である。日本のケースで言えば、航空事業管理監督の実態と、政治指導部の観光事業目標の間で、早急に、きちんと折り合いを付ける必要があるだろう。