仁川空港、新たなパラダイムに直面=日本・中国のハブが乗継旅客を奪う

当分析は、CAPAが2月10日に発表した

Seoul Incheon airport confronts a new paradigm: Chinese/Japanese hubs take transfer traffic

をJAMRが翻訳したものです。

一見すると、韓国には多くの祝い事がある様だ。旗艦空港であるソウル仁川国際は2014年に9.7%の旅客数増で、国のGDP伸び率3%を遥かに超えて居る。入国旅客数は17%増え、年間ほぼ二桁の伸び率を続けている。これらは大きな成果である。然し、ソウル仁川は乗継旅客数の減少を懸念している;10年以上もの間、乗継旅客の伸びを続けた後、2014年には乗継旅客数が50万人も減ったのだ。乗継旅客のシェアは2009年の18%から16%へと落ちている。

この状況を招いたのは、一度に重なった多くの出来事だ:即ち、「韓国の波」と言われる大韓航空とアシアナ航空は、2地点間旅行の旅客をより多く運び、需要の源泉となる主要な市場との輸送権益は拡がらず、更に、これまで眠たげだったアジアのエアラインと、同業の空港たちが目を覚まして、仁川が引き寄せていた旅客の流れを取り戻そうとして居るのだ。長距離路線が、北京、東京、香港そして台北からも、と拡大して来たのだ。仁川は2017年には旅客数1,000万人を達成したいと考えて居り、そして、新たなビジネスチャンスを求めて居る。然し、これまでの所、これらの計画が達成できるかは定かでは無い。仁川は、クアラルンプールが優れている、LCCの接続を標的にする、シンガポール・チャンギの動きを見習おうとするかも知れない。

然し、韓国の航空当局者は、シンガポール航空からエミレーツまで、列をなして、より広い輸送権益を求めて来るエアラインを見逃して居る。国家のフラッグキャリアーを保護しようとすると大きな代償を払わねばならないかも知れない。

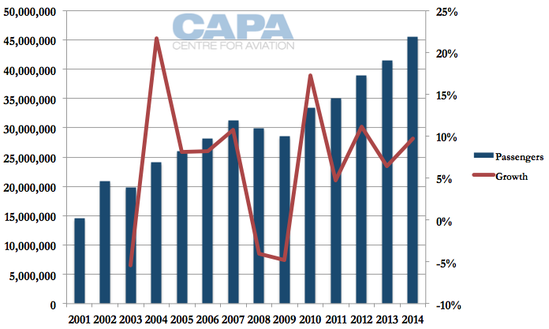

ソウル仁川、2014年総旅客数は9.7%増加、然し乗継旅客は減少

2014年に仁川は、4,500万人の壁を超え、総旅客数4,550万人となった。仁川が4,000万人を突破し4,140万人だった前年2013年対比で9.7%増となった。

2014年の伸び率9.7%は2013年の6.4%よりも大きくなって居る。過去10年間で仁川は、2008年、2009年の4〜5%(翌年2010年は17%だが)の例外を除き、はほぼ毎年5〜10%の成長を遂げて来た。

ソウル仁川は韓国の表玄関である。2014年の4,550万人のうち4,490万人は国際線旅客である。2014年の釜山は国際線旅客490万人で、ソウル金浦は410万人、済州は230万人だった。

ソウル仁川 年間総旅客数(左軸)と伸び率(右軸):2001年〜2014年

Source: CAPA - Centre for Aviation and IIAC

Note: Incheon opened in Mar-2001. Growth rates calculated from 2003.

2013年から2014年の間に、総旅客数が400万人増加したにも関わらず、仁川の乗継旅客は46万人減少した。仁川の乗継旅客のシェアは2013年の18.5%から15.9%に落ちた。2013年のシェア18.5%は2001年3月の開港以来、最高記録だった。(2002、2003年の乗継旅客数の記録は無いが、2001年の乗継シェアが11.1%、2004年が12.1%だった事から、18.5%より高いことは無いだろう。)

仁川はこの減少の原因として、長距離便の運航に関して、中国と日本のハブ空港から強烈な競争が生じた事を挙げて居る。

ソウル仁川 年間乗継旅客総数(左軸)と総旅客数中の乗継シェア(右軸):2001年〜2014年

Source: CAPA - Centre for Aviation and IIAC

Note: Incheon opened in Mar-2001.

15.9%の乗継という数字は仁川にとって、歴代5位の数字だが、2010年代に入って以来毎年続いた市場シェア増加が消えてしまった。

2001年〜2007年の間に11〜12%の乗継シェアを記録して後、仁川は2008年に14.5%、2010年に15.5%に落ちる前の2009年に18.2%、そして、以来ずっと上昇に戻して居た。

乗継旅客(シェアでは無く)の点では、2014年の50万人の減少というのは、仁川にとって2度目の事だった。1度目は2010年で、減少数は僅か7,000人であり、丁度不景気の最中だった。2014年の減少は2010年に比べ遥かに深刻である。然し、減少があっても、仁川の乗継旅客数は2013年を除く、どの年より多いのである。仁川が掲げた最近の目標は、2017年に乗継旅客数1,000万人を達成することだ。

問題は仁川が旅客数の減少に悩んでいるのではなく、寧ろ、その客体ミックスの変化なのだ

だから、問題は仁川が旅客数の減少に悩んでいるのではなく、寧ろ、その客体ミックスの変化なのだ。最近の年では、2014年の9.7%の伸びは2010年の17.2%(前述の通り、2008、2009年の減少の次の年だ)と、21012年の11.1%だけがこれを上回る数字だ。

韓国へのO&D需要が増えている。二国間協定は制限的である

仁川の悩みの一部は、韓国を目的地とする需要が、特に中国から、伸びている事だ。

以前は、大韓航空とアシアナは中国からの旅客をソウル経由で北米に運んでいたかも知れない。然し、今は、大韓航空もアシアナも中国=ソウルの地点間の需要で高い利益率を稼げるから、北米への乗継を提供するとなると、ソウル=北米間をコスト以下で売らねばならなくなるのだ。

大韓航空もアシアナも中国では乗継旅客数の水準を守るために、供給席数を大きく増やすことができない。それは、中国と韓国の二国間協定が依然として制限的なままだからだ。「オープンスカイ政策」が始まっているのだが、中国の山東省と海南省だけが対象で、そこはレジャーデスティネーションなのだ。2014年の二国間協定改定による増加があって、韓国エアラインは幾らかの権益を獲得したが、希望した水準からはかけ離れたものだった。

更に、中国は韓国エアラインが通常の定期便の代わりに効果的に利用してきた、「チャーター便」を締め付けて来た。

韓国エアラインは、当然の論理で、乗継旅客よりも、利益率の高い中国=韓国の地点間需要を(その他の地域の地点間市場と同様に)選んだのだ。

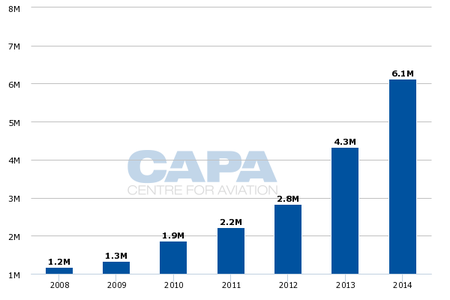

韓国の入国旅客数は2008年の690万人から2014年の1,420万人へと6年間で、ほぼ倍増して居る。2009年の9.3%を除いて、2013年の驚くべき53%、2014年の42%など伸び率は2桁だった。

対照的なのは、遥かに大きな日本が、訪問者数1,000万人の大台を超えたのは、ほんの2013年の事だ。

大韓民国、年間入国旅行者数:2008年〜2014年

Source: CAPA - Centre for Aviation and KTO

大韓民国、年間入国旅行者数伸び率:2009年〜2014年

中国から韓国への訪問者数は、近年、20%以上になって居る。

大韓民国、年間入国旅行者数(中国):2008年〜2014年

Source: CAPA - Centre for Aviation and KTO

大韓民国、年間入国旅行者数伸び率(中国):2009年〜2014年

仁川の乗継旅客数減少の、もう一つの要素は、北米と北アジア、東南アジアそして、日本から欧州へと言う、主たる乗継市場に於いて、競争が激化して居る事だ。

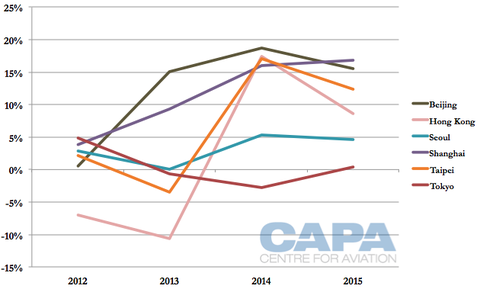

伸び率が、特に顕著なのは北米から北京、上海、そして台北への便である。北京は、2013年、2014年に15%伸び、2015年も同じような率で推移するとみられて居る。上海は、2014年、北米線で15%の伸びを記録し、矢張り2015年もこれを継続するだろう。

北京、香港、ソウル、上海発北米行き、座席供給の伸び率:2012年〜2015年

東京は、現状維持だったが、香港は、前年の水準に盛り返した。しかし、この数字は、各ハブ空港の地元エアライン、東京ではANAとJAL、香港ではキャセイパシフィックが拡大し、外国社(東京でのデルタの様な)が減少して居るため、全体像を伝えて居ない。

地元エアラインは、乗継先のアジアの市場を活用出来る(北米エアラインは、充分に出来ない)。更には、アジアの旅客は、北米エアラインに比べて居心地が良いと感じて、アジアのエアラインに乗る方を選ぶかも知れない。乗継旅客の流れはアジアから北米への方向の方が、北米からアジアへより大きい。

韓国=北米間の特筆すべき拡大の展開の一つに、アシアナがソウル仁川=ニューヨークJFK線の777−200をA380に機材変更し、供給を増やした事が挙げられる。

北京、香港、ソウル、上海発北米行き、座席供給:2011年〜2015年

ソウルは、嘗ては他のハブの弱点を極大化することが出来たのだが、今や、彼らが自分の地元の需要を取り戻し、更に、乗継需要を生み出そうとして居る。北京政府の官僚が、2015年の始めに、国際線の乗継旅客は北京首都空港への入国外国人の17%を占めるが、毎日の乗継旅客はピーク期には、7,000人を超えると言って居る。

北京首都の17%のシェアは仁川とほぼ同じだが、北京の数字は外国人入国者に限ったものだ。2015年2月の北京の供給席総数の僅か1/4が国際線市場向けであり、出国市場は入国市場より大きい。

にもかかわらず、この数字は既に魅力的で、中国国際が乗継スケジュールを調整し、MCTを短縮して、2017年のより大きな収容能力を持つ北京新空港の開港を心待ちにして居る様に、成長の可能性を秘めたものである。北京が指折数えて居るのは、ソウルも同じだ。

中国の監督官庁は仁川が中国の空港の弱点から恩恵を受けているのを良く認識して居る。

その他の外国エアラインは、仁川を交渉材料に使うものさえある。即ち、私たちの様な小規模なエアラインに、もっと輸送権益を与えなさい、さもないと、貴方の大きなライバル仁川を見て見なさい、更にもっと大きくなりますよ。という具合だ。

北アジアの別の場所でも、乗継旅客は拡大して居る。ANAの最速に成長する客体は(そもそもが小さな基礎からだが)は乗継旅客である。(下図の3国間輸送)、一方でエバー航空の北米線総旅客数の半分は東南アジアの乗継旅客である。両社や他のエアラインは北米路線の更なる拡大を計画して居る。

ANAの客体別海外販売額 2013年度=100:2013年度上期、2014年度上期

Source: ANA <国際線から/への需要(3国間輸送)> <入国外国人旅客需要>

Note: Dark blue is passengers to/from

Narita, light blue is passengers to/from

Haneda.

注)濃い青が成田発着、明るい青が羽田発着の旅客

関連レポート参照

ANAの2014年度上期決算収益向上=第6の自由輸送が東京のハブを圧迫するにも関わらず

エバー航空、東南アジア-北米間で摘み取り拡大へ=SIAとのコードシェア、米国路線網が広がる中で

狭義の日本=欧州間市場に於いては、韓国エアラインは欧州から日本の小都市への乗継を可能にする唯一のハブ空港を持って居る事で、恩恵を受けて来た(大韓航空は日本の13空港に飛んで居る)。ANAとJALは長距離便は成田発着、そして国内線乗継は羽田からに頼って来た。

これでは、両空港間の移動が必要になり、国際線、国内線間の乗継が別々の空港と言う不便なシステムを創り出して居た。然し、今は、羽田からの長距離便が拡大して居り、ANAとJALのサービスはより魅力的になる。日本=欧州間の供給量に変動は無いが、欧州エアラインが減少する一方日本のエアラインが拡大して居る。日本の顧客にとっては、自分の好みの地元エアラインが、より多くの欧州線の席を、そしてより簡単な乗継方法を提供出来る様になって居る。

韓国は現在、東南アジアの乗継で優位に立って居るが、競争は強まっている

韓国は、これまで、北米=東南アジアの乗継需要摘み取りに関して、実力以上の事に挑んで来た。しかし、自分自身が北方にあると言う地理的な条件から、狭胴機(航続距離が足りないだろう)や、需要の低い所には小型機を使う必要があるなど、本来的に東南アジアの小規模デスティネーションへのアクセスが限定されてしまう。アシアナと大韓航空は2015年3月現在、それぞれ、東南アジアの16地点に路線を持って居るが、これは北アジアのトップであるキャセイとドラゴンエアの19地点より3つ少ないだけである。然し、便数で言うとキャセイの半分以下になる。

中国のエアラインは成長して居る。中国国際は北京から東南アジア8地点に飛び、中国東方は(上海航空と合わせて)上海から11地点に飛んで居る。台湾では、中華航空とエバー航空がそれぞれ、11地点、10地点に飛んで居るが、中華航空はアシアナとほぼ同じ便数を運航して居る。

南アジア各地点への各社主要ハブ空港からの運航状況:2015年3月

|

Airline |

Southeast Asian destinations |

Frequencies |

|

Asiana |

16 |

479 |

|

Korean Air |

16 |

688 |

|

8 |

243 |

|

|

China Eastern and Shanghai Airlines |

11 |

523 |

|

ANA |

7 |

403 |

|

JAL |

7 |

434 |

|

China Airlines |

11 |

469 |

|

EVA |

10 |

343 |

|

Cathay Pacific and Dragonair |

19 |

1,482 |

Source: CAPA - Centre for Aviation and OAG

Note: Includes both Haneda and Narita for ANA and JAL

ソウル仁川は成長を助けるLCCを求めている

2014年12月、仁川空港の幹部達がデルタ航空のCEOリチャード・アンダーソンに会い、デルタの(減少して居る)アジアのゲートウエイを東京成田からソウル仁川に移す協議をした。

デルタは東京からの以遠権を持って居る(合併したノースウエストから継承した)が、これは東京の乗継率向上に大いに貢献して居ることを意味する。デルタはまた、大韓航空との合弁契約の可能性についても打診した。

過去に仁川は乗継旅客の安全検査手数料の徴収をやめた事がある。またコリアタイムズ紙によれば、韓国の交通省、仁川空港、大韓航空、アシアナ航空は、2014年後半、乗継旅客数を維持し、拡大するための方策を探るために、タスクフォースを立ち上げたとの事だ。仁川のアニュアルレポートもまた、乗継旅客の拡大のために、フルサービスエアラインと低コストエアラインの連携を拡大する事を述べている。LCCであるジェジュエアも乗継旅客輸送の役割を担いたいという希望を語って居る。

例えば、クアラルンプール空港はエアアジア・グループが乗継戦略を始動させてから、乗継旅客の大波がやって来た。シンガポール・チャンギ空港は旅客数全体の停滞に直面して、LCCの乗継旅客が新たな成長を牽引してくれるのを期待している。

CAPAは以前、以下の様に書いた:

KLIAの新しいLCCターミナルの開業を目前に控え、エアアジアXはスケジュールを多様化し、路線網を構築し、中長距離LCCとして乗り継ぎ旅客数を伸ばしている。乗り継ぎ旅客数はエアアジアXの2013年度総旅客数の43%を占めたが、2011年度のわずか25%からの大躍進である。同社ではこの数値が2014年には50%に近づくと予測している。

この乗り継ぎ旅客数の伸びは、エアアジア・グループにとって、そしてその主たるハブであるKLIAにとって非常に大きな意味を持っている。また、これまでシティペア(路線が結ぶ都市/空港)として、LCCには縁の無かった路線でエアアジアが競争を始めた事から、アジアの他のエアラインとそのハブ空港にも同様に大きな意味合いを持っている。

過去15ヶ月、アジアの主な空港の中で最速の旅客数の伸びを記録しているKLIAが、乗り継ぎ旅客を獲得することは、他のアジアのライバル空港の犠牲の上に成り立っている訳だ。

例えば隣のシンガポール・チャンギ空港は成長が大きく減速して居て、台頭するLCCの乗継旅客の大きな流れを引き付けない限り、更なる停滞のリスクを抱える事になる。

・・・

最近のKLIAで噴出した成長、そして同空港がLCC乗継旅客の拡大に成功した事は、シンガポール・チャンギにとっての目覚ましコールになる筈だ。KLIAでは旅客数は20%になろうとする率で拡大して居る一方で、チャンギでは2013年に僅か5%、2014年第1四半期にはたった1%しか伸びて居ないのだ。

LCC乗継旅客が増えることは、シンガポールに新たな成長の時代の扉をこじ開ける事になる可能性がある。然し、もしこの新たな客体を惹きつけるのに成功しなければ、短中期的に、一桁前半の伸びを続ける事になるだろう。

エアアジアが着々と乗継旅客を拡大して居る間に、スクートとタイガーエアは現在の所、乗継旅客の量は極めて低い。両社は1年以上前に共同旅程システムを提供し始めたが、この提携もまだ大きな成果を生み出して居ない。シンガポール政府に対する、スケジュール調整を協議する事の許可申請が承認されたことは、助けになるだろうが、スクートとタイガーエアは率先して動き、より強固な提携関係を開始する必要がある。

ジェットスターはシンガポールでの乗継旅客に関しては、より成功を納めて居り、団体旅客の少なくとも15%がチャンギで乗り継いで居る。然し、ジェットスターはシンガポールでの長距離便の運航は一路線のみに削減し、シンガポールを基地とした近距離路線の拡大の追求も止めてしまい、乗継旅客の拡大のチャンスを制限してしまった。

もし、スクートとタイガーエアが乗継旅客需要を追求する為に、エアアジアX/エアアジアのモデルに追従する事が出来れば、チャンギはその益々成熟しつつある地場の近距離LCC部門に頼ることなく、容易にLCCによる旅客数を二桁で伸ばす事が出来るだろう。

現時点では、数値は大きく見えないかも知れない。(エアアジアXが2013年に記録した140万人の乗継旅客数はKLIAの総旅客数の3%にしかならない。)然し、成長のチャンスと中長距離路線のLCC乗継分野が台頭する事の意味合いは驚異的なものになる。

関連レポート参照

エアアジアX、クアラルンプール空港の通過旅客の43%を運ぶ=シンガポールでも同じレシピが可能か?

韓国は自国の輸送権益を求める行列を無視して、乗継旅客を追求する

どの空港にも似て、仁川は乗継も地点間需要もともに拡大して、世界の最高のものを手に入れたいと望んで居る。然し、仁川が自分で制御出来ない市場の力学は、空港や地元のエアラインにどちらかを選択する事を強制する。

韓国にとって、全体としては地点間需要の方がより良い価値の選択だろう。シンガポール・チャンギの様な他空港には、地点間需要か乗継需要かを選択する贅沢は許されない。地元の需要が飽和状態だからだ。然し、韓国の場合は大違いだ。他のハブ空港は今後も、仁川の乗継需要に圧力をかけ続けるだろう。然し、仁川は監督官庁のソウルからの見方を変えるか、あるいはインセンティブを与えて、多分にそれが難しい命題だとしても、乗継需要の拡大を目指すことが出来て良い筈だ。

それでも、ハブの概念が付いて回る。議論の余地はあるが、もし、中国の政治的問題からとか、或いは米国の経済が悪くなったからなどの理由で、地点間需要の流れが弱まった時には、ハブという位置付けは、ある空港を孤立させてしまうだろう。

先見の明のある、然し不確かな計画が仁川の乗継需要を向上させるかも知れない:例えば、デルタ航空のハブ化(デルタは東京成田のハブに頼らず直航化に動いているけれど)或いは、LCCの乗継などが。然し、韓国のLCC市場は、遥かに小さく、東南アジアよりも多くの問題に直面して居る。韓国のLCCの問題の多くは、伝統エアラインと政府から生まれて居る。仁川を基地とするジェジュエアは、たとえ他社とであろうと、乗継を進めたいと表明し、協力して居る。

もし、仁川が意味のあるLCC乗継を欲しているなら、LCC自身より、もっと強力な勢力を説得しなければならない。そして、その時もフラッグキャリアー(及び保護主義的な見方)が北アジアほど影響力を持たない、東南アジアに比べると多分チャンスは低いと思われる。

韓国は、嘗て、今なら乗継需要を拡大するのに便利だったかも知れない計画を阻止するために、懸命に努力したことがある。チャンギの乗継の担い手の一つはエミレーツとジェットスター・アジア(ジェットスター・アジアはインターラインも含め、他社とも提携している)のコードシェア提携から実現して居る。韓国では、湾岸のエアラインは、乗継旅客を送りこもうと考えるほど、大きな供給をまだ持って居ない。更に、韓国のLCCは、仮に望んだとしても国際線乗継を取り扱うITのインフラをまだ持って居ないかも知れない。ジェットスターやエアアジアなどの外国LCCは乗継需要の経験を十分積んで居て、助けに成るかも知れないのだが、韓国はタイガー・仁川や、エアアジアからのもっと新しいエアアジア・コリア設立の提案も拒絶して居る。

より多くの旅客を求める中で、仁川は、手の届く所に熟している果実を無視しているのだ。韓国にはエミレーツやシンガポール航空など、何年もの間、より大きな輸送権益を求めて列をなしているエアラインが居るのだ。ある者は、航空政治学的な事柄に関して、韓国はインドと同じ保護主義的な籠の中に居ると評して居る。それに比べて日本は、ずっと自国のエアラインの利害を超えて、湾岸エアラインの参入を認めることに協力的だった。

もし、韓国が同じことをすれば、多分2年後には、仁川が2014年に失った乗継旅客数の2倍、

もう百万人の旅客が湾岸エアラインから送り込まれるだろう。仮に2つだけ候補を挙げるとすれば、シンガポール航空とその100%子会社であるスクートは更に貢献できるだろう。

関連レポート参照

日本-UAE二国間協定、参入を拡大=国益の為に湾岸エアラインを歓迎する

勿論、違いはエミレーツとシンガポール航空(SIA)が韓国のエアラインではない事で、韓国は乗継旅客は韓国エアラインで運びたいのだ。SIAはシンガポール=ソウル仁川=サンフランシスコの路線を777−300ERからA380に大型化したい考えで、これは仁川の乗継旅客数を押し上げる事になるのだが、韓国はこの権利を付与したがらないのだ。

二国間協定の中には第5の自由で何人の地元旅客を運べるかまで約定して居る例もある。韓国はこれを使って、SIAがアシアナや大韓航空のソウル=北米間の路線網に与える影響を制限しようとして居るのだが、韓国は自国のエアラインがシンガポール(或いはどこか別の地点)から旅客を仁川経由で北米に運ぶ方を望んでいるのだ。

これは古典的な空港と監督官庁の見解の相違である。仁川は国境の外の要素で自ら影響を受けている事を見て居て、監督官庁は殆ど内部だけを見て、解決策を求めて居る。この干し草の山には、そもそも探すべき針があるのだろうか?

Seoul Incheon airport confronts a

new paradigm: Chinese/Japanese hubs take transfer traffic