キャセイ・パシフィック航空の長距離路線拡大、アジアのエアライン統合を刺激する可能性あり=ANAとSIAか?

当分析は、CAPAが6月1日に発表した

Cathay Pacific Airways' long-haul growth could provoke Asian airline consolidation; ANA and SIA?

をJAMRが翻訳したものです。

1-Jun-2015

香港の地元では、キャセイは、ストライキの脅しとともに、労働争議が繰り返されて来た。然し、アジアの他地域では競合他社はキャセイとその長距離便の拡大に不安を感じて来た。2015年4月、キャセイは50機目の777−300ERを受領したが、嘗ての長距離便の担い手だった747−400の保有機数が最盛期でも24機だったのとは対照的である。

キャセイは、アジアにとって核となる3つの長距離路線市場である、豪州、欧州そして北米の全てで相当の存在感を持つアジアで唯一のエアラインである。欧州と北米ではA350が納入されると、更なる拡大が見込まれる一方、豪州での拡大は追加的な運輸権が獲得できるかにかかって居る。アジアの中心にあると言うキャセイの地理的条件は、しばしばキャセイより規模の小さい競争相手には無い、地域を越えて手を広げられるという利点を与えて居るのだ。

これらの趨勢の結果として考えられるのは、北東アジアと東南アジアのエアライン間の深い提携関係への進化である。各社が更なる、大詰めのシナリオを考える中で、将来の方向性としてエアラインの統合が可能性を持って来る。企業合併は、北米は言うまでもなく欧州ほどには纏まらないだろうが、ある種の形態での、より親密な関係を構築することへの圧力は強まりつつある。一つの可能性の例としては、ANAとシンガポール航空の縁組がある。

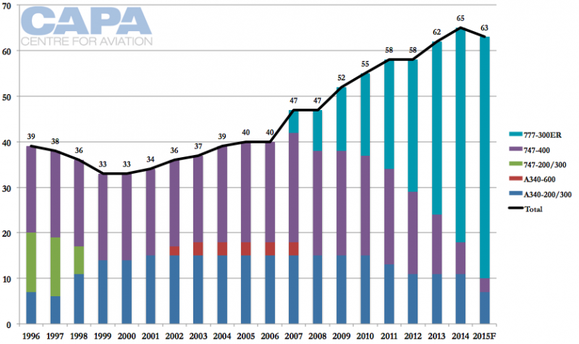

キャセイ・パシフィックは、2006年以来、保有機数拡大を加速して来た

キャセイ・パシフィックの長距離路線拡大は、大きく言って2000年からの10年間の後半から起こって居る。キャセイの長距離用機材の20年間の要約を見ると、機数は1996年から2006年の間には殆ど動かなかった。1996年にアジア金融危機の後に、39機が33機に減ったが、2006年には40機に伸びて居る。その次の10年間で、全て、新しい777-300ERを受領した結果だが、長距離用機材は63機に伸びて居る。

キャセイは、2007年に最初の777-300ERを受領し、2015年のこれから53機目(そして最後)の納入を受ける予定である。2014年に、キャセイの777-300ERの保有機数は47機となり、同社が嘗て運航した全ての長距離用機材の機数の合計を超えて居る。

キャセイ・パシフィックの機種別長距離用機材数の推移:1995年~2015年上期

Source: CAPA - Centre for Aviation and Cathay Pacific

長距離用機材を数えて居るだけでは、当然、不正確である;最近はA340-300や747-400は長距離路線から外され、域内に使われて居る。この保有機材数からの分析には、ほぼ豪州の中長距離路線専門に飛んで居る、A330の増加が抜けて居る。この機材はまた、中東や南アジアなど、より小規模な中長距離市場にも飛んで居る。

48機のA350が更なる長距離への拡大を告げて居る

2015年3月、キャセイは長距離用機材は年末には777−300ERを53機、747−400を3機、A340−300が7機の合計63機となって終わるだろうと述べて居る。この10年間の残りの期間は、キャセイの拡大は、A350−900を22機、A350−1000を26機と、A350が主体となる。A350−900は2016年から2017年にかけて、一方、A350−1000は2018年から2020年にかけて納入される予定で、その後、同社は777−9Xを21機導入する。

キャセイ・パシフィックの機材調達計画:2015年〜2021年以降

Source: Cathay Pacific

747が長距離路線から撤退し、A340−300は長距離でも極めて限られた路線にしか使われないために、A350が、今すぐ更新の対象になる事はないだろう。その様な背景からA350は長距離路線網と一部域内路線の交代とで、かなりの純増を担う事になるだろう。

キャセイは2015年3月に、23機の777−300ERを売却またはリースバックに出すとして居る。これは、もし市場状況がA350での純増に見合うほど強く無いと判ったら、機材を返却する柔軟性を持とうとするものだ。キャセイの帳簿上では、2機の777−300ERのリース契約は2017年と18年にそれぞれ期限切れとなるが、残りの大半(19機)は2020年以降になる。これは、キャセイは少なくとも2010年代の終わりまで、純増に充分に勝算ありと見て居る事を意味するのだろう。777−300ERの再リースはこれまで、余り無い事である。リース会社は(主にカストマイズされた客室仕様から)再リース先を見つけ難い場合は、割引価格でのリースの更新を提案する事になる可能性があり、これによりエアラインは同型機材を継続使用しつつ、経費効率を上げる事が出来る。

CAPAは、先に、一部目的地や、一定飛行時間の路線については、777−300ERを、A350に代えると予想されると述べたが、このケースでは、リースを更新された777−300ERが、再投入される事により、既に、競合他社の懸念になって居る拡大の水準を超えて、更なる拡大が可能になる。

キャセイは、核となる全ての長距離市場で強い存在感を持つ唯一のアジアのエアライン

キャセイはアジアのエアラインの中でも、豪州/ニュージーランド、欧州、北米と言うアジアの3つの核となる長距離市場に強い存在感を持つことで独特である。これには地理的条件が大いに貢献しているが、それとこれらの主要な市場への飛行を可能にした近代化された航空機のお陰である。

キャセイは各長距離市場でアジア最大のエアラインと言う訳では無いが、どこにも存在するのだ。欧州では、全体の8番目(アジア系の中では4番目)に大きく、北米では全体の4番目(アジア系では大韓航空に次いで2番目)そして豪州では全体の5番目(アジア系で3番目)である。欧州と北米では、キャセイは1ランク上に上がったが、豪州/NZでは、主として豪州との二国間協定の制限から、1ランク落ちた。もしこれが無ければ、存在感を増大させて居た可能性が高い。(NZは小さな市場であり、キャセイは2015年後半に拡大して居る。)

2005年〜2015年の間にアジア=南西太平洋市場では大きな変化があった。カンタスが最大のエアラインから2番目に下ったのだが、より全体論から言えば、2005年のカンタスグループ(カンタスと豪州のエアライン)と2015年(カンタスとジェットスター)の見方が変化した事だろう。カンタスの主流は規模が縮小し、低コスト部門が成長して居る。

シンガポール航空はグループとしては低コストのスクートと、フルサービスのシルクエアを含めて、2015年の方が大きくなって居る。マレーシア航空とキャセイ・パシフィックはともに拡大したのに対して、タイ航空と大韓航空は、より慎ましい成長を示して居る。JALと英国航空は最早、上位10社から消え、彼らの代わりに、エアアジアXと中国南方航空がランキングに入ってきて、上昇を続けて居る。

アジア=南西太平洋のエアライン年間供給席数10傑:2005年と2015年上期

Source: CAPA - Centre for Aviation andOAG

注)コンチネンタル/ユナイテッドの供給はアジアから太平洋諸島行きのもので、南西太平洋の範疇に含む。

キャセイはランキングでは、大躍進をして居る訳では無いが、競合他社は幾つかの要素で懸念して居る。まず、キャセイは足場を失って居ない事だ。マレーシア航空とタイ航空は欧州での強い足場を失い、JALと大韓航空も北米で同様である。第2には、キャセイが更に拡大し、アジア発着の広範な路線網を提供出来る事を示して居る事だ。

欧州と豪州/NZへは、シンガポール航空(SIA)の方が欧州へ27%、豪州/NZに76%多く供給して居り、キャセイより可成り大きい。SIAは源泉となる市場が異なるので、正確にはキャセイの競争相手では無いが、この2社を比べるとSIAには、採算の取れる直航便を飛ばす事が出来ない為に、北米が大きく欠けて居る。これにより同社は途中経由権に頼らざるを得ない事になり、その権益が、中々得難い事を思い知らされて居る。

アジア=欧州間の市場では、リーダーであるルフトハンザが拡大し、シンガポール航空がタイ航空を抜いて2位に上がって居る。一方で、エアフランスが英国航空に代わって第3位になって居る。マレーシア航空、JALそしてカンタスは最早ランキングから消えて、ターキッシュ・エアラインと中国国際航空、そしてフィンエアに取って代わられた。

ターキッシュ・エアラインは急速に上昇、2015年、欧州とアジアの間では第4のエアラインである

ターキッシュ・エアラインは急速に上昇、2015年、欧州とアジアの間では第4のエアラインである。中国国際も、やはり急速に頭角を現し、第7位の規模になって居る。タイ航空は、ロンドン・ヒースロー線を毎日2便から1便に纏める計画から、欧州線の供給を削る事も予想される。既にランキングからは消えているが、マレーシア航空は2015年5月にフランクフルト=クアラルンプール線の運航を中止して居る。

アジア=欧州間のエアライン年間供給席数10傑:2005年と2015年上期

Source: CAPA - Centre for Aviation andOAG

キャセイの長距離路線の宝物は北米と言って良いだろう。湾岸のエアラインは欧州=アジア間の市場で、可也の拡大を遂げ、特に東南アジアでMAS、SIAそしてタイ航空に打撃を与えて居る。豪州は低コストエアライン間の競争、と同時に大規模な中国人レジャー旅行客を運ぶ中国南方航空の大きく、更に拡大する存在を身を以て感じて居る。

これに比べて北米には、湾岸エアラインの競争が無く、豪州と違って、強固な法人需要がある。北米のエアラインはしばしば、アジアのエアラインに比べて品質が劣ると見られて居る。これに反して、欧州=アジア間の市場では、欧州エアラインは北米の同業他社に比べてずっと良い評判を取って居る。キャセイの北米に於ける強さは、より小規模なエアラインにとっての脅威となって居る。

アジア=北米間市場では、ユナイテッドとノースウエスト/デルタが、依然、最大規模のエアラインである。JALは縮小してしまい、中華航空とシンガポール航空は既にランクから消えて居る。彼らに取って代わったのは、中国国際とアメリカン航空である。キャセイの拡大は急速なものであった。

アジア=北米間の年間供給席数エアライン10傑:2005年と2015年上期

Source: CAPA - Centre for Aviation and OAG

キャセイは、独立独歩で進むのに熱心の様だ;同社の中国国際との株式相互持ち合いは、類を見ない程、路線網のシナジー効果を発揮して居ない。キャセイは中国本土での実力から、少なくとも今は、より独立した考え方が許されるだろう。

<関連記事参照>

カタール航空、シンガポールでの急速拡大を目指す=最初のA350のチャンギ就航後に13-May-2015 10:15 AM

中国南方航空、豪州・NZに55便超という目標に近づく=国際線拡大推進続く12-Mar-2015 6:04 PMh

北米はキャセイが2014年の大規模な拡大に次いで、2015年に更に成長するのを目の当たりにしようとして居る。次の長距離路線の標的は欧州であり、キャセイが計画する投機的展開目的地には際限無く続くリストがある様だ。これには、テルアビブ、そしてサンパウロまたはリオデジャネイロが含まれて居る。

現時点の北東=東南アジアエアライン間の提携関係は数少ない

最近のアジアのエアラインの戦略的計画に於ける方針転換は、アジアが大きな大陸で、現実には多くの小規模な市場で成り立って居る事を認識させるものだ。東京とシンガポール/ジャカルタ間は、広範なエアラインの合弁事業でカバーされて居るニューヨーク=ロンドン間と、丁度、同じ様な距離だ。この2都市の組合せは極めて重要なもので、デルタがバージン・アトランティクの49%株式を買収する最大の要因となった。

ところが、北東アジアと東南アジアのエアラインの協力は恐ろしく限られて居る。これは、多分、個々の市場は、顧客の求めるもの、予約の嗜好、それぞれの提携当事者達が、相互に学べる微妙な違いに満ちているのだから驚くべき事だ。

恐らく、最大の提携関係と言えば、基本的にはエアライン各社から、小規模なタイの市場や、域内の洒落た目的地への乗継旅客を引き受けるバンコク航空に関わるものだろう。これは、概ね一方通行の提携モデルである。双方通行の例はと言えば、比較的最近のものだ。シンガポール航空は、アシアナ及びエバー航空と、北米でのバーチャルな足跡を伸ばしたいと言う目的で、ゆっくりとだが、確かな提携を結んで居る。ANAとガルーダも、それぞれの国内路線網の小さな都市を網羅する為に提携して居る。ANAはインドネシアではジャカルタにしか飛んでいないし、一方、ガルーダは日本で、大阪と 東京にしか飛んで居ない。これに比べ、キャセイは、(同社のドラゴンエア部門と共に)インドネシア、日本双方で、数都市をカバーして居る。

アジアの市場を縫い合わせるのに、最も成功して居る(圧倒的と言うほどでは無いが)のは、恐らくLCCだろう。エアアジアとジェットスターは北東及び東南アジアの両方に、フランチャイズを持って居るか、持つ計画になって居る。その他のライオン、スクートそしてベトジェットは東南アジア内にフランチャイズを持って居て、他の市場にも飛んで居る。近年は、協力はグループのレベルで行なわれて居る。例えば、エアアジアX(マレーシア)がタイ・エアアジアと、スクートがタイガーエアと言った具合である。次の進化の過程は、多分、そう遠い話では無く、グループ外で起こるだろう。多くのLCCが、既に関心を表明して居るが、実現しているのは僅かだ。(ジェットスターがエミレーツなどのエアライン他社から乗継旅客の送客を受ける等。) SIAとジェジュエアの交渉は、例え合意に至らないとしても、より幅広い協力が始まろうとして居る事を示して居る。

<関連記事参照>

シンガポール航空、事業内容を多様化=韓国のLCC、ジェジュエアへの投資を検討 18-Mar-2015 11:55 AM

企業合併(多分名目のみの)は、意外に早く起こる可能性あり

この環境下にあって、統合と合併について語るのは確かに、盲目的な議論かもしれない。そして、それは、戦略的なレベルの視点に過ぎない。即ち、政府所有のエアラインには制限があって、一般的には、公然と国境を超えた企業合併は禁じられる。然し、その動きへの圧力は高まって居て、統合までは行かないとしても、対抗的な提携関係など、即ち、幾つかのエアラインは、例えばキャセイが拡大して来ると言った、脅威の可能性に備えて、予防的に結婚する事も考えるだろう。

縁組の、実際の価値は、当初は限られたものだろう。路線網は重複し、シナジー効果もさして期待出来ないかも知れないし、(欧米とは違って)アジアでの「投資の見返り」への無関心さも、成功する合併へと推進する力を削いで居る。

論理的な縁組とは、各地域の両極端のエアライン同士を、東南アジアの裏庭と、北東アジアのそれとを結びつけるものだ。と同時に、付随する長距離市場も焦点となる。即ち、北東アジアのエアラインなら北米市場、東南アジアのエアラインなら豪州、そして多分欧州市場もだろう。ANAとシンガポール航空(SIA)の深い提携関係は、その意味で興味深いものである。両社は良い関係にあり、SIAは北米へのアクセスを欲しがっており、ANAには成長市場に投資する潤沢な資金がある。この様な正式な結婚の前に、ANAとSIA両社の傘下で育っている、各LCC間での前戯の余地もあるだろう。

然し、提携と合併に飛び込んだ結果、意味のある成果が上がらない危険も有る。例えば、ある日、中国のエアラインが統合に自由に参加できる様になった時、(2000年代に、SIAと中国東方航空が試みた様に)それに伴って、多くの力関係が変化し、将来の商機が阻害されてしまうかも知れない。

然し、全体として、この縁組はまだ理想的なものではない。MASとタイ航空は目下リストラの最中であり、他のエアラインも、野心的な提携を求める機運には無い。沢山の低レベルでの提携の商機が俎上に乗ったままになって居る。だが、たった一つの統合合併の動きで、他の誰もが、学習曲線に乗って行く事になるだろう。アジアのエアラインは、自らの未来を形作りたいのか、それとも、それに形づくられたいのか自問すべきなのである。

以上