中国ー日本間市場、旅行者倍増で拡大=エアライン4社新規参入、都市の組み合わせが大きく増加

当分析は、CAPAが9月4日に発表した

China-Japan market grows with doubling of tourism, four new airlines and greater city-pairs

をJAMRが翻訳したものです。

04SEP

抗日戦勝利70周年を記念して新たな休日を創り、本格的な軍事パレードを実施する中国からの政治的緊張がある事は間違いない。日本と中国の関係は2012年後半、航空旅客が雲散霧消してしまった事態も含め、ずっと気まずいものである。然し、この特別な休日の名前が示す意味とは無関係に、日中の航空政治の関係は近年で最強の状況になって居る。

中国は、数年前に合意済みでありながら両国関係が冷え込んだために開始されなかったドル箱の東京/羽田からの更なる路線開設に承認を与えた。然し羽田は中国と日本の間の旅行者数拡大に比べれば、ほんの一部の問題である。

2015年、日本を訪れる中国人旅行者は倍増して居る、そして2014年と2015年で、新たな中国エアラインが4社、日本路線を開設した。中国からの日本路線を持つ都市が、2010年には16都市だったものが2015年には、34都市に増えて居る。最大の成長は、上海発で、LCC春秋航空が中国東方と同じ供給席数を増やして居る。春秋は今や中国=日本間の市場の7%の占有率を占めるまでになった。

日本への旅行、今や解禁、そして、大変な人気

日中間の外交関係は未だに弱いものだが、日本をボイコットしようとする中国の国家主義があった、2012年頃の様な、過去に比べれば改善して居る。中国には、大規模な団体予約を持つ旅行会社で、意識的に日本旅行を表に出さない所さえあった。春秋航空は、旅行者激減の頂点にあった頃、日本行きの超割引運賃を宣伝して、民衆の不興を買ったことがある。同社は、非愛国的のレッテルを貼られたのだ。

地政学的な根本には何も変化が無く、島の領有権、戦時の謝罪については未だ議論になって居るばかりか寧ろ、悪化して居る。然し、中国の消費者は、日本を訪れて、誰もが、中国製に比べずっと品質が良いと考える炊飯器や化粧品を買って来る事に躊躇しなくなった。

2015年の最初の6ヶ月で2014年に比べ、2倍以上に増えた

繁忙期である2015年の旧正月の旅行シーズン前には、中国の国営新聞のひとつは、国民に対し、 日本での買い物は制限して、その代わりに地元経済を助ける為に、自国で買うよう促す論説を掲載した。結果は馬の耳に念仏だったが。日本を訪れる中国人旅行者数は、2015年の最初の6ヶ月で、2014年に比べて2倍以上に増えた。2014年は既に、日本を訪れる中国人旅客数が、記録的だったのだ。

<関連記事参照>中国発航空と旅行市場、依然堅調=元の切り下げにも関わらず

外国を選ぶ中国人旅行客:2015年上期対2014年上期(表1)

Source: CAPA - Centre for Aviation and tourismagencies

注)豪州は2014年と2015年の同じ5ヶ月間の対比

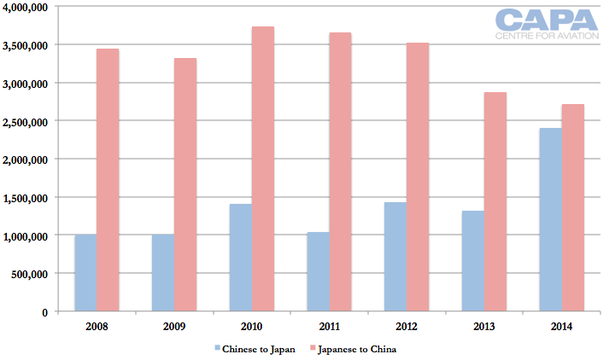

2015年は、日本を訪れる中国人の数が、中国を訪れる日本人の数を上回るだろう。

中国を訪れる日本人旅行客(ピンク)と日本を訪れる中国人旅行客(青):2008年〜2014年(表2)

Source: CAPA - Centre for Aviation and tourism authorities

2014年の中国=日本間の市場は、両国の間に起こった領土問題に伴う停滞で、旅客数が落ち込んだ2012年から、大きな回復を見せた。2015年の供給水準は、世界金融危機(GFC)の間に達した水準を超えた伸びを示して居る。

2015年中に開始された追加供給は、2016年にならなければ、通年の効果が出ないのだから、2016年の供給は、新たな記録を作るだろう。そして、勿論、現状の供給を超えた強力な増強も予想されて居る。

中国、日本間年間片道供給席数 :2005年〜2015年(表3)

Source: CAPA – Centre for Aviation and OAG

中国のエアライン、2010年の58%から上昇して、市場の67%を占める、

中国のエアラインは、中国=日本間の市場を支配して居る。上述した通り、2014年には中国に行く日本人の方が、日本を訪れる中国人より多かったが、これが日本への観光客の流入により、急速に変わって居る。

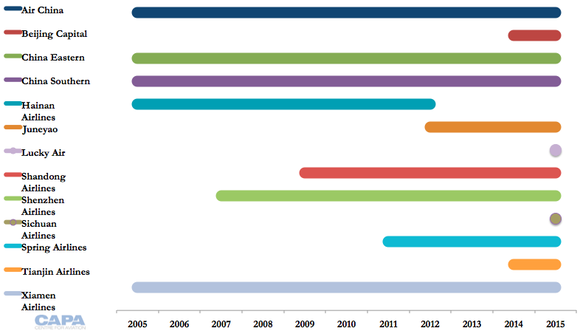

最近でも日本から中国に定期便を飛ばして居るエアラインは、たった2社である。中国のエアラインは、近年の急速な拡大で多数に上る。

2005年には、日本に就航して居る中国社は6社だった。2010年までに、これが7社に増えた。然し、2015年の現在では13社となり、この中には、2014年と2015年に参入した4社が含まれて居る。

中国エアラインの日本市場参入年表:2005 年〜2015年(表4)

Source: CAPA - Centre for Aviation and OAG

増え続けるエアラインに、市場は、細分化されて居る。2010年には、中国東方、中国国際、ANA、JAL、中国南方の5社が、直航便供給席数の91%を占めて居た。4強は、似たようなもので、各々ほぼ18〜22%の供給占有率だった。

また中国エアラインは、2010年、中国=日本間市場の58%を占めて居た。日本のエアラインは37%で、残りを第5の自由エアラインが占めて居る。(OAGのデータによれば、デルタ、エティハド、パキスタン国際航空が、現在、中国と日本間の航路を第5の自由運送権を行使して飛んで居る。)

2015年には、5大エアラインが、中国=日本間の供給席数の80%を占めて居る。中国東方、ANA、そして中国国際は、供給専有率20%を守ったが、JALは今やたった12%であり、中国南方は凡そ8%である。

中国=日本間を飛ぶ唯一のLCCである春秋航空が急速に伸びて、7%を占め、今や市場で第6位のエアラインである。

中国=日本間を飛ぶ唯一のLCCである春秋航空が急速に伸びて、7%を占め、今や市場で第6位のエアラインである。

吉祥航空が、市場の3%を占め、春秋に次ぐ規模になった。春秋航空と同じく吉祥航空も上海に基地を置く、民間航空会社であるが、低コストでは無い。

中国=日本間の、エアライン別供給席数占有率:2010年、2015年(表5)

2015年、中国エアラインは、市場の67%を占めるまでに成長し、日本のエアラインは30%だった。日本は市場占有率と、純粋席数を減らして居るのだが、話は、ANAとJALに飛ぶ。JALは破綻からの再建の過程で、大きく供給を削減したが、一方で、ANAは近年、拡大して居るのだ。

ANAとJALが運休した中国路線:2005年〜2015年

|

Carrier エアライン |

Route 路線 |

Launched 開設 |

Suspended 運休 |

|

ANA |

2007 |

2009 |

|

|

ANA |

Tianjin-Nagoya 天津-名古屋 |

2007 |

2009 |

|

ANA |

Xiamen-Osaka 廈門-大阪 |

Pre-2005 |

2010 |

|

JAL |

Beijing-Nagoya 北京-名古屋 |

Pre-2005 |

2007 |

|

JAL |

Beijing-Osaka 北京ー大阪 |

Pre-2005 |

2010 |

|

JAL |

Dalian-Osaka 大連-大阪 |

Pre-2005 |

2009 |

|

JAL |

Guangzhou-Nagoya 広州-名古屋 |

Pre-2005 |

2010 |

|

JAL |

Guangzhou-Osaka 広州-大阪 |

Pre-2005 |

2010 |

|

JAL |

Hangzhou-Osaka 杭州-大阪 |

Pre-2005 |

2009 |

|

JAL |

Hangzhou-Tokyo杭州-東京 |

Pre-2005 |

2009 |

|

JAL*Chi

|

Qingdao-Osaka 青島-大阪 |

Pre-2005 |

2008 |

|

JAL |

Qingdao-Tokyo 青島-東京 |

Pre-2005 |

2009 |

|

JAL |

Shanghai-Fukuoka |

Pre-2005 |

2008 |

|

JAL |

Xi’an-Tokyo 西安-東京 |

Pre-2005 |

2008 |

|

JAL |

Xiamen-Tokyo 廈門-東京 |

Pre-2005 |

2009 |

Source: CAPA – Centre for Aviation and OAG

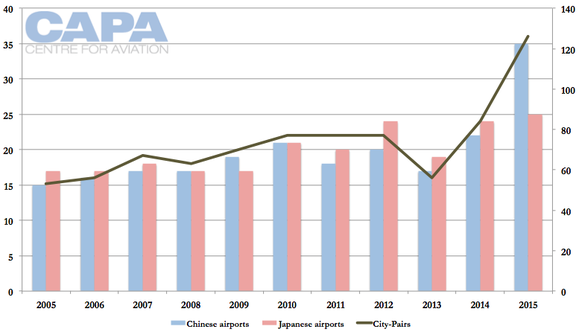

2010年:日本に定期便を持つ中国の都市は16。2015年:34

OAGデータに依れば、2010年には、日本に定期便を持つのは、中国では21都市だった。然し、その内、年間5便以下が5都市あり、実質的に、定期的に便があるのは16都市だった。2015年には、これが35都市に跳ね上がり、形ばかりの便があるのはわずか1都市だった。

10年前には、日本の空港から中国へ、中国の空港から日本へより多くの便があった

10年前には、日本の空港から中国へ、中国の空港から日本へより多くの便があった。これは、中国の旅行人口がほんの少数の都市に限られ、集中して居て、一握りの都市以外に拠点を持つ日本の企業にとっては、事業のメリットが限られ、日本円だと、中国からの旅費が高くついてしまう事を反映して居る。

2009年には、中国行きの定期便を持つ日本の空港より、日本行き定期便を持つ中国の空港の方が多かった。然し、2015年になって初めて、中国側が圧倒的に多くなった。これが、2010年には77だったのが、2015年には、126へと増加した、中国と日本の間の都市の組み合わせに反映されて居る。

中国=日本間市場の両国都市の数と、その組み合わせ数:2005年〜2015年(表6)

Source: CAPA – Centre for Aviation and OAG

2010年に日本行きの定期便を持つ中国の空港は、殆どが東海岸沿岸だった。然し、それ以来、新規路線への補助金をたっぷり貰って、拡大は内陸部に向った。西部の成都が北京、広州、上海に並んで、公式に国家の主要玄関口の地位を与えられた。然し、OAGデータに依れば、2010年には、日本への定期便はまだ無かった。重慶、武漢、そして西安などのその他の躍進する副次的ハブ空港にも、やはり、2010年には日本路線は無かったが、上海の60便に比べ、日に2便以下であるが、2015年には開設して居る。

下の地図では、2010年に日本路線を持って居た、中国の都市を緑の点で示してある。2015年現在、日本路線を追加した空港は赤い点で示してある。日本への路線を持つ空港の最近の傾向は、更に、GDPが東海岸に追いつきつつあり、日本からの距離が長い為に、商機にインパクトのある、内陸部に入って居る事だ。

2010年日本への路線を持つ、中国の空港(緑の点)と2015年に追加された空港(赤い点)(表7)

Source: CAPA - Centre for Aviation, OAG and Great Circle Mapper

注)Sanya三亜と Yichang宜昌は2010年にはあったが2015年には無い。

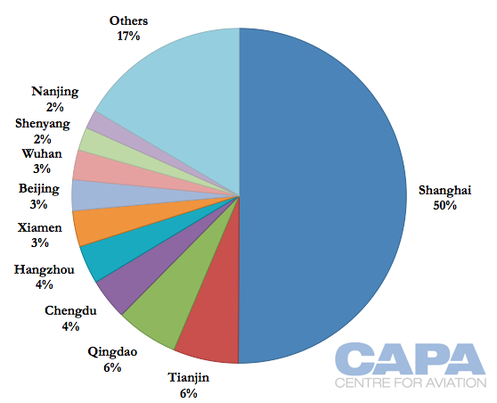

上海は、依然として中国発日本行きの供給席総数の半数を占めて居る

市場の拡大は、新しい都市の組み合わせを産んで居るが、最大級の市場では、変化に限界がある。上海は、依然として中国発日本行きの供給席総数の半数を占めて居る。中国の都市の内日本路線を持つ5大都市の順番は変わらない。然し、北京、大連、そして広州は市場占有率を落として居る。これは、北京、広州では発着枠が頭打ちになって居る事と、新しいハブ空港(成都)が登場した事や、これらのハブに寄港しない新たな路線が開設されて居るからだろう。

全体として2010年から2015年の間に、日本路線を持つ中国都市10傑は、2015年に成都が福州と入れ替わった以外は変わって居ない。

日本旅行へ出国する中国の空港上位10傑:2010年対2015年

|

2010 Rank |

Airport |

Share |

2015 Rank |

Airport |

Share |

|

1 |

Shanghai上海 |

49.7% |

1 |

Shanghai |

50.9% |

|

2 |

Beijing 北京 |

21.2% |

2 |

Beijing |

16.4% |

|

3 |

Dalian 大連 |

9.7% |

3 |

Dalian |

5.6% |

|

4 |

Guangzhou広州 |

7.2% |

4 |

Guangzhou |

5.2% |

|

5 |

Qingdao 青島 |

3.6% |

5 |

Qingdao |

4.4% |

|

6 |

2.0% |

6 |

Tianjin |

2.7% |

|

|

7 |

Tianjin 天津 |

1.2% |

7 |

Shenyang |

2.1% |

|

8 |

Fuzhou 福州 |

0.9% |

8 |

Hangzhou |

1.7% |

|

9 |

Hangzhou杭州 |

0.8% |

9 |

Xiamen |

1.6% |

|

10 |

Xiamen 廈門 |

0.8% |

10 |

1.2% |

Source: CAPA – Centre for Aviation and OAG

上海は、成長の大きさでその地位に君臨して居る:2010年も2015年も、中国=日本間市場に於ける新供給席総数の半分は上海から出発して居る。次に大きいのは天津で、追加供給席は僅かに6%である。

北京は、3%の成長で、第7位である。もし、日本行きの便を持つ、中国空港の10傑が、良く知られた、歴史ある都市に占められて居るとすれば、現在の成長に貢献して居る都市のランキングは、より、台頭するハブによって、性格付けられたものである。

中国の空港別、日本行き供給席数伸び率シェア(表8)

順位→上海、天津、青島、成都、杭州、廈門、北京、武漢、瀋陽、南京、その他

Source: CAPA – Centre for Aviation and OAG

上海と日本間の成長は、中国東方航空と、春秋航空によって、牽引されて居る。2010年から2015年の間に、春秋は中国東方の88%に当たる供給席数を投入して居る。中国東方は、成長のほぼ33%を占め、春秋が29%を占める。吉祥航空の拡大は19%、そして、中国国際は13%である。

日本は、春秋航空にとって、最大の国際線市場であり、同社は、大阪/関西と名古屋に、基地を開こうと計画して居る。これは、既に計画中の、東京/成田に基地を持ち、人気の路線ながら、春秋が、政府の規制から、参入するのに苦労して居る東京からの中国市場への便を、日本の合弁会社春秋日本が計画して居るのとは、別に追加するものだ。

<関連記事参照>春秋航空、創立10周年=監督官庁の支持とIPOが更により野心的な国際線拡大を助ける 20-Jul-2015

春秋航空の日本路線概要:2015年7月13日〜19日

|

Japanese City |

Chinese City |

|

Shanghai Pudong (2x weekly)上海/浦東(週間2便) |

|

|

Ibaraki (Omitama/Tokyo) |

Shanghai Pudong (8x weekly) |

|

Harbin (3x weekly)ハルビン Hefei (3x weekly)合肥 Shanghai Pudong (4x weekly) Shijiazhuang-Hohhot (4x weekly)石家荘-フフホト |

|

|

Chengdu (4x weekly)成都 Chongqing (3x weekly)重慶 Qingdao (3x weekly)青島 Quanzhou (3x weekly)広州 Shanghai Pudong (14x weekly, of which 7x continue to Lanzhou蘭州) Tianjin (4x weekly)天津 Wuhan (4x weekly)武漢 Xi'an (3x weekly)西安 Zhengzhou (4x weekly)鄭州 |

|

|

Saga |

Shanghai Pudong (3x weekly) |

|

Shanghai Pudong (5x weekly) |

|

|

Takamatsu |

Shanghai Pudong (4x weekly) |

Source: CAPA - Centre for Aviation and OAG

春秋航空の上海/浦東発 日本路線地図:2015年7月13日〜19日(表9)

Source: Greater Circle

Mapper

ANAとJALは、羽田発着枠と北米乗継便によって中国での成長には限界があると見る

市場は引き続き中国のエアラインにシフトする模様だ。ANAとJALは、自らの成長には限界があると見る。これは、他の殆どのアジアの国々での場合とは対照的である。

ユナイテッド航空の中国路線供給席数は、JALより大きい

韓国は、日本に似た地理的条件にあり、同じく観光ブームに沸いて居る。大韓航空とアシアナは、中国では其々、第2位、3位の外国エアラインである。(1位はドラゴンエア)、一方、ANAは4位、JALは12位である。ユナイテッド航空の中国路線供給席数は、JALより大きい。

日本=中国間の市場は、幅広く変化に富んで居る。即ち、中国のエアラインは、アジアの中でもコスト水準は最低の部類に入るが、日本の方は最高である。また、ANAとJALは、より実収単価指向であり、需要の低い市場に乗り入れるのには消極的である。

ANAとJALは中国では2つの領域で、成長可能性があると見て居る。まず、もっと多くの東京/羽田空港からの便が確保出来た時である。都心に、より近い事から、エアラインは単価に大きなプレミアを乗せられる。これは、概ね、既に日本のエアラインに乗るために、高いプレミアを払って居る日本人旅客が対象である。可能性のある、羽田からの新たな中国便は、殆どが、大半を占める日本人の、地元の需要が対象になる。

ANAとJALにとって、もう一つの商機は、両社の殆どの太平洋線が出発する東京/成田から、中国便を張る事だ。羽田には、太平洋線は未だに数本しか無い。

新たな成田=中国便は、半数以上の旅客が、北米への乗継便需要になるだろう。残りは中国人旅客に傾く事にならざるを得ないだろうが、これらを総合して、羽田からの便に比べて、収入はずっと低くなるが、長距離便を維持する為には必要である。

ANAもJALも、引き続き北米は主要な成長の好機になると見て居る。ANAの全く新たな中国線は、東京/成田=成都で、これは2011年に開設して居る。JALは、中国=日本間市場での自社のシェアが縮小して行くのを座視して来たが、同時にコードシェア相手の中国東方と中国南方に、接近して居る。

東京/羽田空港での中国路線便の拡大は、航空政治学的関係は暖かくなって居る事を示して居る。先の羽田空港の国際線用発着枠の配分の際に、ANAもJALもそれぞれ、昼間帯の中国線の発着枠を獲得して居る。この発着枠は、中国政府の正式認可を待つ間、他の路線に使用されて居たが、2015年の夏に認可が降りた。この結果、ANAとJALに基幹路線で実質的に似た様な存在感を与える事になった。

ANAは現在、羽田=中国間の市場に、北京行きと上海/虹橋行きの、2本のデイリー便を持って居る。また、東京/成田=広州線のデイリー便を補完するために、東京/羽田=広州線を追加する予定だ。ANAはまた、東京/羽田=上海/浦東線を追加するし、東京/成田からの北京線、2本のうち1本を羽田に移行して、羽田=北京をデイリー2本に増便し、成田=北京を1本に減らす事を計画して居る。

東京=上海線市場で、ANAは現在、成田から浦東へ3本、羽田から虹橋へ1本のデイリー便を持って居る。どうも、日本は、浦東に比べて都心から遥かに近い虹橋への便を、これ以上獲得出来なかった様だ。

JALも、東京/羽田から上海/浦東と広州に便を追加する予定だ。ANAと同様に、JALは現在、羽田からの中国線として、運航して居るのは、羽田=北京と上海/浦東の2本に限られて居る。

然し、JALは東京/成田=広州線を休止して、最終的に、これを成田から羽田に移行するつもりだ。この結果ANAが成田=広州間市場で唯一の日本のエアラインになる。JALもまた、東京/成田=北京線を羽田に移し、737-800から767-300に大型化しようとして居る。これはJALの唯一の東京/成田=北京線だったので、ANAはデイリー便1本を残すにも関わらず、JALは成田からの北京線を一切止めてしまう事になる。

吉祥航空と春秋航空、東京/羽田への乗り入れ獲得。LCCは中国日本間で、より大きな商機を得る

ANAとJALの新しい羽田=中国線は予想が出来た。エアライン自身にさえ驚きだったのは、東京/羽田の深夜帯発着枠が、吉祥航空と春秋航空に与えられた事だ。

吉祥は当初は、週3便、春秋は4便を運航する予定だが、更に増便することは間違いない。羽田の昼間帯の 便は、まだ数年先の事だとしても、彼らは間違いなく、東京/成田への参入をずっと働きかけるだろう。停滞して居るのは、既に就航して居るエアラインを保護しようとする中国政府が原因だ。

春秋の7%と言うのが、中国=日本間の唯一のLCCのシェアである。日本の新しいLCC各社も、北京、上海の深夜帯発着枠でも良いから、使って、中国線を検討した事があった。然し、その後、2012年の紛争の勃発があり需要が沈み込んでしまった。

春秋日本は、中国日本間市場で、その他の日本発市場同様、重要な役回りを演じる事を計画して居る。然し、中期的な成長のモーメントは、中国の新参LCC各社に移るのかも知れない。短期的には、中国のフルサービス各社が、成長の目標を掲げる日本のエアラインと共に成長を牽引するだろう。

中国の新参LCC各社は、依然として本物のLCCになる過渡期にあり、それが何を意味するのか、自分達に何が求められているかを模索中である。彼らが、春秋航空の様になるのにはまだ数年かかるだろうが、国際線就航は地平線上に見えて居て、日本と中国の距離が近く、需要が高い事から、日本は彼らにとって、成長の強力な選択肢となる。そして、これは、最高の利益率の市場の一つである日本に依存して来た、中国のフルサービス各社にとって、ますます難題になるだろう。

中国の新参LCC各社、成長の場として国際線市場に力点を置く可能性あり

もし、国内の発着枠が、あまりにも手に入り難いと分かったら、現在、春秋航空がやって居る様に、中国の新参LCC各社も成長の場として国際線市場に力点を置く可能性がある。これは、LCC各社間の競争を国内線でなく、現存エアラインに変化を強いる事になる国際線市場で惹き起こす可能性がある。

以上

China-Japan market grows with doubling of tourism, four new airlines and greater city-pairs