JAL、ダラス線を復活=事業拡大によって、新たに身に付けた収益性は保てる

当分析は、CAPAが9月2日に発表した

Japan Airlines to resume Dallas service. Can new found profitability be maintained with expansion?

をJAMRが翻訳したものです。

2-Sep-2015

嘗ては世界的なヘビー級の選手で、日本株式会社の象徴であったJALは、傷心の中で、ずっと沈黙を守って来た。2015年11月、JALは東京=ダラス線を復便するが、2010年以来JALが国際線の便を、開設や、復活させたのは、これが、ほんの6例目である。

ライバルのANAは路線拡大の連続で、2010年以来、14の新路線を開設、2015年だけでも4路線だ。そのうちの一つがヒューストン線で、一連のテキサスのアジア航空路拡大方針を強固にするものだ。アジアは、ダラス/フォートワース(DFW)及びヒューストン/インターコンチネンタル(IAH)両空港にとって、最大の成長市場にのし上がって来た。

JALの経営破綻後の再建策は、同社を救ったのだが、事業拡大を禁ずる複雑な制限を伴って居る。全くの新規路線は、実質的にANAが可否を決定する、グレーな範疇に入る。然し、復便は、許されると言うことで、2015年3月の大阪=ロサンゼルス線の再開、そして、今度の東京=ダラス線復活となったのだ。

2017年には拡大制限が解除され、JALはより野心的な拡大を考え始めて居る。然し、この失われた時間の為に、推力全開にはなかなかならない。倒産からの再生と言うものは、米国ではクラブの様なもの(人気があり、何度も来る者も居る)であるが、日本では決して忘れられない恥辱なのである。

JALは高単価で少数の旅客に的を絞る

JALは、強い財政実績を確実なものとする為に、高単価で少数の旅客に的を絞って居る。JALは、この数年、税の優遇やその他の政策から、どこか孤立して居た。

試練は、一体いつから市場に大っぴらに出て行くかであり、JALが心配して居るのは、拡大する事で、アジアで最高の部類に属する、現在の収益性を諦めねばならない事だ。単価の高い少数の旅客に焦点を絞る事は拡大の好機を限定する事になり、JALはやがては再考せねばならなくなるだろう。

2015年11月30日、JALは東京/成田=ダラス/フォートワース(DFW)線を、787−8の週4便で復活させる。2016年春には毎日1便にする予定だ。

この便は技術的には復便であるが、実際には全く新しい市場なのである。JALがダラス線を開設したのは1999年で2001年9月には休止して居る。それ以来、日本の経済は大きな変化を遂げて居て(特に最近数年はより大きい)、JALには、入国及び乗り継ぎ需要に、より重点を置くよう求めて居る。

太平洋横断路線では、市場に供給が過剰となり、新たな競争相手が現れ、10年前とは比べ物にならない数の強力なエアラインが参入し、競争は激化して居る。米国の反トラスト法の訴追免責措置として運営されて居るアメリカン航空との合弁事業については、幾らかの制限緩和がある。東京=ダラス線は、AAとJALの間で重複運航する路線としては、東京=シカゴ、ロサンゼルスについで3番目である。

JALとアメリカンの太平洋横断共同事業路線網:2015年11月 (表1)

Source: JAL

JALのサービスはアメリカン航空の毎日2便を補足することになる。(アメリカンがダラス=東京間市場で供給減をする兆候は無い。)

ダラス=東京はアメリカンが毎日2便を飛ばして居る唯一の太平洋横断路線だ。この路線はアメリカンの砦である、ダラスのハブとJALの国際線ハブである成田を結んで居る。

JALは以前、ダラス線の再開を検討して居たが(多分、アメリカンの便数の一部を引き取る形で)、奇妙な事に、つい何ヶ月か前に、その計画は全く無くなったと言って居た。DFW線は開業日のたった3ヶ月前になった、2015年8月31日のJALの発表で、突然、返り咲いて居る。

新たなJALの定期便はDFWの急速なアジア路線拡大を継続させる

DFWの経済は急速に伸びて居て、米国の最速で成長する地域の一つにのし上がって来た。そこにはまた、アジアで商売をする地元及び外国の企業の流入が続いて居る。

間近に迫るJALの開設はDFWにとって18ヶ月弱の間に4番目の新たなアジア便となる

DFW空港は近年、多くのアジア路線の開拓に成功して来た。間近に迫るJALの開設はDFWにとってアメリカンの北京(2015年6月)、上海(2014年6月)開設についで18ヶ月弱の間に4番目の新たなアジア便となる。

アメリカンは、DFWからアジアヘ向けて、週間片道で2013年の3,500席から、今や11,000席を運航して居る。JALはDFW市場で、大韓、カンタスについで3番目のアジア太平洋エアラインになる。

大韓は、現在では777で週5便運航して居るが、以前からソウル=DFW便を毎日運航して居た。カンタスは2011年にシドニー=DFW線を開設し、2014年10月にA380に大型化し双方向直航運航として居る。

現在DFWからアジア太平洋には、週間片道で15,000席を超える供給がある。JALが参入してからは、市場には週間片道でほぼ16,000席が供給される予定だ。

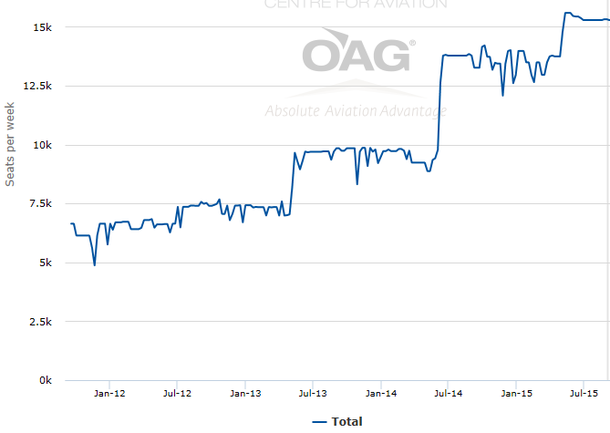

DFW空港発アジア太平洋線の合計片道供給席数:2011年10月〜2015年10月(表2)

Source: CAPA - Centre for Aviation & OAG

DFWにはまた、湾岸エアライン全3社が飛んで居る。エミレーツは2012年早くにDFWに就航し、2014年にエティハドとカタールの両社が続いて居る。湾岸各社の運ぶ旅客のうちの大部分がアジア、特に南アジアに向かって居る。

ダラスにはまた、日本の自動車産業が工場を持つ南米への、膨大な乗り継ぎ便の品揃えがある。DFWのハブのメリットは、後戻りの場合もあるけれど、米国各地への乗り継ぎ、そしてラテンアメリカへの乗り継ぎ便が豊富にある事だ。

DFW空港は、比較的小さいが、急速に成長して居るアジアとラテンアメリカ間市場の旅客の流れを惹き寄せる事に熱心である。DFWは正しい路線網と商品さえあれば、今は、米国内での乗り継ぎの煩雑さを避けて、カナダ経由が主になって居る、アジア=ラテンアメリカ間旅客需要を惹き寄せる事が出来ると考えて居る。「我々は南米発の便をふんだんに持って居るのだから、アジア発、南米行きの旅客を効率良く乗り継がせる事が出来るようにする事に目下、焦点をあてて居る。」と、2015年8月3日シドニーで開催された、CAPA豪州アジア太平洋航空サミットに陪席した、DFW国際空港のCEOはCAPA TVに語って居る。

DFW国際空港CEOショーン・ドナヒューが、DFWでのアジア、中東間旅客需要の急速な拡大と、アジアとラテンアメリカを結ぶ商機について語る。(動画:CAPA TV)

Source: CAPA TV

DFWは、現行の国際線乗り継ぎ旅客に求められる米国ビザ資格要件を廃止する試験運用を検討して居る。また米国の税関、入国管理局が国際線乗り継ぎ旅客の手続きを迅速化或いは、省略すると言う解決策もあり得る。

JALはダラスからAAのラテンアメリカ路線網を活用する事が出来る。JALはずっと、破綻前にニューヨーク経由で運航して居たサンパウロ線の復活を考えて居るが、その代わりに、大きな需要のある日本=ブラジル間市場には、アメリカンのDFW=サンパウロ便を使う事も可能だ。

<関連記事参照>

JAL、関西・ロサンゼルス線再開へ=再建中に削ったニューヨーク・サンパウロ区間復 便も検討 13-Sep-2014

日本=ブラジル間市場は、両国間を運航して居るエアラインの占有率は小さいが、アジア=ラテンアメリカ間市場の中で最大のものである。JALのダラス線復活の発表の中には、ラテンアメリカへの乗り継ぎには、ダラスからAA便が使えると書かれて居る。

JAL便からダラス以遠へのアメリカン航空の乗り継ぎ便:2015年11月(表3)

Source: JAL

JALはまた、日本に繋がりのある、大きな自動車産業を持つメキシコへの便にダラスを利用する予定だ。JALはかつて、メキシコシティにはバンクーバー経由で就航して居た。

近年は、JALはリストラ策で開いた路線網の穴を、自社機で運航する採算性への高いリスクを考え、また、能力的に保有機数拡大が制限された状態では価値が無いとして、エアライン提携でカバーする道を探って来た。

JALにとって、商業的にも、戦略的にもダラスからの乗り継ぎは重要である。然し、少なくとも初期段階は、東京=ダラスの地点間旅客需要と東京以遠のアジアの都市への旅客に焦点を絞る事になるだろう。

JALとANAは、新たなダラスとヒューストンの路線で各々異なった戦略を持って居る

JALのダラス復便は、2015年6月のANAのヒューストン線開設とは対照的である。日本の2つの長距離路線エアラインが東京ハブから米国南部のそれぞれの提携エアラインのハブ、即ち、アメリカンのダラスへ、ユナイテッドのヒューストンへと路線を開設または復便したのだ。然し、そこには違いがある。

JALは全体として拡大に保守的であるのに対して、ANAは日和見的である。JALは高単価で少数の旅客を好み、一方ANAは日本で最大の国際線エアラインの座をJALから奪い、更なる拡大を計画して居る。

ANAのヒューストン線は、777−300ERでの毎日1便運航である。たとえ、JALがダラス線を毎日運航しても、ANAはヒューストンへ週間1,750席なのに対して、JALは36%少ない1,127席である。ANAの787−8はJALの787−8より8席多い仕様であるが、JALは席数の多い広胴機の割合が少ない。

JALの広胴機の機数増加計画は、殆どがより小さな787とA350−900である。席数の多い広胴機として、JALはA350−1000を13機発注して居るが、これは現有の13機の777−300ERと実質的に1対1の交代となる。これに対して、ANAは777−300ERをまだ発注して居り、777X(JALのA350−1000より大きい)も発注し、全体として、JALより多くの広胴機を受領する予定だ。ANAはJALより大きなアジア路線網を持って居る事によるメリットもある。その一部は東京/羽田の発着枠をJALより多く割り当てられて居るからだが、それだけではANAの拡大を説明するには充分とは言えない。

ANAは根本的に野心的であり、JALは保守的である

ANAは根本的に野心的であり、JALは保守的である。だから、テキサスでは、JALは限られた供給席数と発地/着地にこだわる姿勢から選り好みをする可能性があるが、一方ANAは、より大きな席数を投入し、飛行機を満席にする為に必要な、より単価の低い、ヒューストンと東京の以遠や以前の乗り継ぎ旅客を受け入れる。

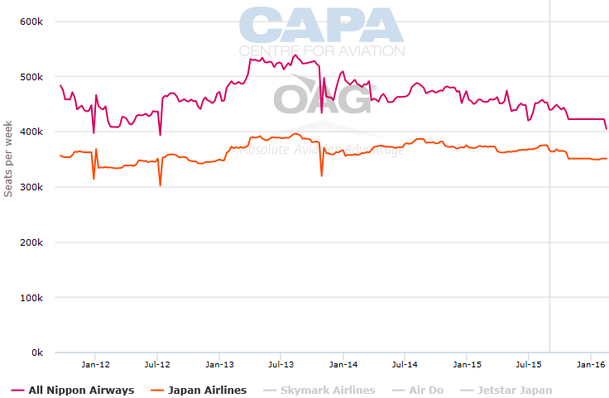

ANAとJALの東京発、北東/東南アジア行き国際線供給(週間席数、片道):2011年9月〜2016年2月(表4)

Source: CAPA - Centre for Aviation and OAG

中国国際、エバー、そしてANAはユナイテッドのヒューストンハブに乗り入れた。ダラスはついにJALを受け入れるが、キャセイと海南は来ない。

JALは大韓航空に次いで、ダラスで2番目のアジアのエアラインになる。その他にはアメリカン航空がアジアとダラスを結ぶ旅客便を運航する、唯一のエアラインである。

キャセイ・パシフィックと海南航空から検討中と言う意向は来て居るものの、両社ともまだダラスに乗り入れて居ない。キャセイはAAとはワンワールドの盟友であり、一方海南はAAと2社間提携の関係にある。

この事はヒューストンとは対照的で、ダラスと同様に、アジアへの航空路は地元のハブエアライン(ユナイテッド)と大韓航空が飛んで居る。然し、ヒューストンは、シンガポール航空(モスクワ経由)、中国国際、ANAそしてエバーなど、ユナイテッドのスターアライアンスの盟友4社を口説き落とす事が出来た。

ANAとエバーは2015年6月にヒューストン線を開設して居る。彼らのユナイテッドとの正確な協力の程度はそれぞれ異なって居るが、(ANAはユナイテッドと合弁を結んで居るが、一方SIAは、より距離を置いて居る)然し、ユナイテッドの存在は目玉である。またワンワールドはユナイテッドのスターアライアンスに比べ、アジアのメンバーは少ないのだ。

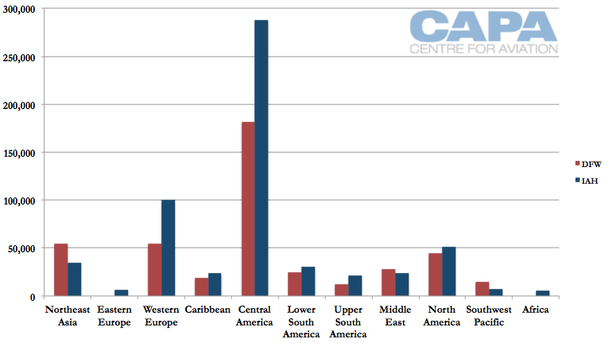

ダラス/フォートワース(DFW)とヒューストン国際(IAH)の国際線市場別、供給席数比較:2016年1月(表5)

Source: CAPA - Centre for Aviation and OAG

ヒューストンの方がエアライン数は多いにも関わらず、アジアへの拡大でリードするのはダラスである。2016年1月、ヒューストンはダラスに比べ37%多く国際線供給席数を持つが、ダラスはヒューストンより55%多く北東アジアへの供給席数を持つ。

ダラスはまた、中東と南西太平洋へも、より多くの席数を持つ。これはアメリカンがインターラインとコードシェアをエティハドとカタールに与えて居る事と、カンタスとは密接な関係(間も無く合弁に)を持って居る事が理由だろうと思われる。

ヒューストンは現在、9つの欧州内地点に直航便を持って居るが、DFWは5つだけ

エアニュージーランドは、2015年12月にオークランド=ヒューストン線を開設する予定だ。かつて、南西太平洋はダラスが直航便を持って居て、ヒューストンには無い、唯一の地域だった。ヒューストンはまだ他にも東欧とアフリカに直航便を持ち、ダラスは持って居ない。ヒューストンは現在、9つの欧州内地点に直航便を持って居るが、DFWは5つだけである。

ドナヒュー氏は、CAPA TVに対し、DFWは、その穴が無ければ、世界の路線網間で良い均衡が取れて居る、欧州線で、より多くの定期便運航を惹き寄せようと試みて居ると語って居る。「より多くの欧州直航便を持つと言う事は、かなりの改善が期待出来ると考えて居り、目下の我々の至上命題である。」とドナヒュー氏は話す。

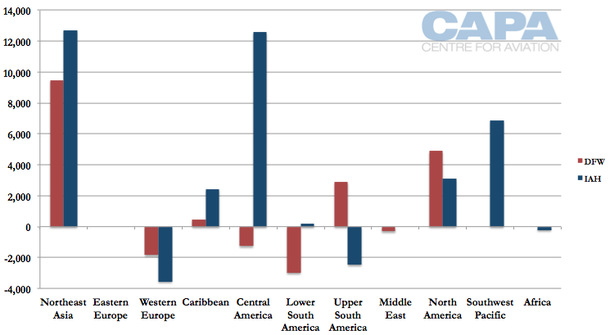

当面は北東アジアがテキサスの両基幹空港にとっての急拡大の源になって居る。2016年1月にはダラスは2015年1月に比べ、国際線席数がほぼ16,000席の増加となる予定で、そのうち北東アジアが半数以上を占める。北東アジアは、9,000席近く拡大し、ダラスにとって、純増ベースで、最大の成長を示す地域となるだろう。

ダラス/フォートワース(DFW)とヒューストン国際(IAH)の国際線市場別、供給席数増加数:2016年1月対2015年1月(表6)

Source: CAPA - Centre for Aviation and OAG

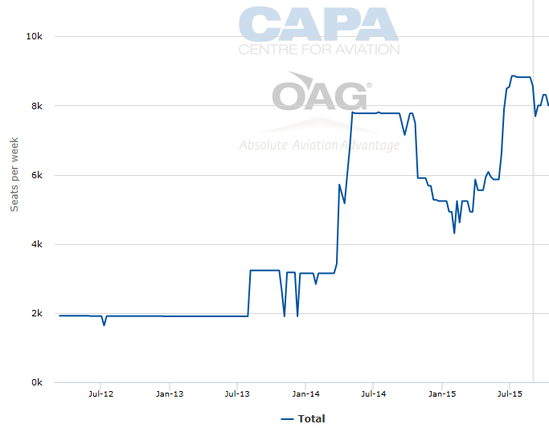

北東アジアはまた、ヒューストンにとっても、2016年1月に前年対比で13,000の席数増加となり、最大の成長を示す地域である。ヒューストンにとっての成長では、中米が、北東アジアに続いてすぐ後を追って居る。

ヒューストンでは2013年の初頭以来、供給席数が4倍に増加した。これはDFWより早い速度での成長であるが、基礎となる数字がずっと小さい。

ヒューストン発アジア太平洋行き、片道供給席数合計:2011年10月〜2015年10月(表7)

Source: CAPA - Centre for Aviation and OAG

アジアはDFWにとってより大きな市場、然し、ヒューストンはより幅広くエアラインを集めて居る

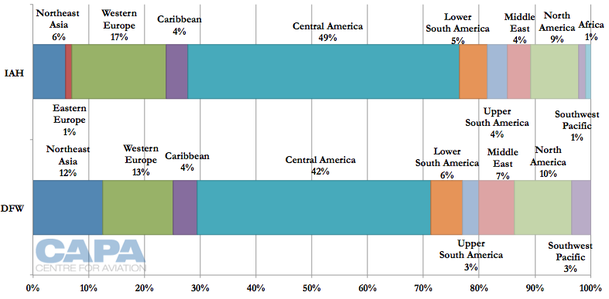

北東アジアはダラスでは、純席数と席数比でヒューストンに比べてより大きい数値になって居る。北東アジアはダラスの国際線席数の12%を占めて居るが、ヒューストンではわずか6%である。

ヒューストンにはより多くのアジアのエアラインが来て居るけれども、ユナイテッドのアジア路線便はただ一つ、東京/成田行きの毎日1便しかない。これに比べて、ダラスからアメリカンは東京/成田へ毎日2便と北京、香港、ソウルそして上海に毎日1便を飛ばして居る。

ユナイテッド全体としては、サンフランシスコからのアジア路線を加える事が出来るので、世界路線網での位置づけはより強力であると言えるだろう。アメリカンとデルタは共に、西海岸に強力なハブが無い。(デルタは現在、シアトルに構築中で、一方アメリカンは、西海岸でのより大きな拡大を狙って居る。)ユナイテッドのサンフランシスコにあるアジアハブはヒューストンにとっては不利であり、一方でアメリカンが西海岸にハブを持って居ない事はダラスに取っては有利になって居る。

<関連記事参照>

ロサンゼルス空港、アメリカンとデルタの激闘の只中に 27-Jan-2015

アメリカン航空、激戦の米国-アジア路線市場にダラス発便で一斉射撃を加える 21-Oct-2013

ダラス/フォートワース(DFW)とヒューストン国際(IAH)の国際線市場別 供給席数比率:2016年1月(表8)

Source: CAPA - Centre for Aviation and OAG

ANAの14に対して、JALが開設した国際線はたったの6路線

JALの破産再生計画には新たな投資を制限するいくつもの条件が着いて来た。JALの再生計画は国家の支援を受けて居り(政府はJALの2012年のIPOにより、この金額を国に返還させたけれど)この制限の背後にある論理は、JALは税免除を享受し、体質が強化されたために、財政的に慎重で、リストラの必要もなかったANAには出来ない様な投資を、する可能性があると言うものだ。

ANAは東京/羽田空港で使用可能になった国内線、国際線の追加発着枠について、より多く配分を受けて居る。JALは、自分達は優遇されたのだから、いくらかの制限があるのは公平であると認めて居る。然し、ANAは、未だに不利な立場に置かれて居ると考えて居る。ANAはこの制限の継続を望んで居るが、政府は、JALに比べANA寄りであるけれども、この制限は当初計画通り2017年には解除すると決めて居る様子である。

この制限により、結局ANAがデルタの提案に勝って獲得したスカイマーク航空への投資について、JALは考慮する事も出来なかった。JALはスカイマークについて、恰好の投資の選択肢であるが、考える事が許されないのは疑うべくも無いと見たのだ。

シドニー線の開設により、ANAはJALの豪州における活動に対して実質的拒否権を得る

路線に対する投資と言うものは、はっきりし無いものだ。JALはかつて運航して居た便の復活は許される、だからダラス線、大阪/関西=ロサンゼルス線、そして、ニューヨーク/JFKの毎日2便化は可能なのだ。然し、完全に新たな路線はグレーな領域になる;即ち、JALはボストン、サンディエゴ、ヘルシンキは開設出来たけれど、その他の路線開設の機会についてはANAに拒否権を発動されるリスクがある。JALは、ANAがシドニー線を開設する唯一の理由は、JALが豪州で現行の東京=シドニー線に加えて新たな便を開設しようと検討しているからだと勘ぐって居る。シドニー線の開設により、ANAはJALの豪州における活動に対して実質的拒否権を得るのだ。

という訳で、2010年(JALの経営破綻の年)以来JALが開設したり、復便したのはたったの6路線である。これには増便、供給増(ニューヨーク/JFK)東京/成田から東京/羽田への路線変更(例えば、ロンドン/ヒースロー線で起こった様に)は含まれ無い。また、小規模で限られた便数のレジャー路線も除外される。これに対して、ANAは2015年の4路線を含めて、14路線を開設して居る。

ANAは2016年と2017年には、JALが拡大を再開する前の最後のチャンスを狙って更に新路線を開く事だろう。ANAの新地点のいくつかには(クアラルンプール、シドニー)既にJALが飛んで居る。然し、今やANAは全体としてJALより大きいのだ。

ANAとJALによる国際線路線開設/復活:2010年〜2015年(表9)

Source: CAPA - Centre for Aviation and OAG

注)2015年に休止されて居る路線は含まず。増便、供給増及び東京の空港差し替えは含まず。限定的に運航されるレジャー路線は含まず。

この地域と、そしてこの業界に於いて、営業利益率が一桁(往々にしてそれも一桁前半)であるのに、JALが拡大の収益性に与える影響を懸念するのは滑稽に響くかも知れない。2015年3月末迄の1年間に、JALは営業利益率を12.7%から13.4%に増やして居る。間違いなく、これは与える余裕のあるエアラインである。

然し、破産再生計画の後に、貴重な収益性を維持する事について、JALはそう懸念して居るのである。JALの破産について、世界の大勢は、既にもっと先に進んで居る(或いは忘れて居る)のに、日本は違う。たとえ、通常の小売業界への投資に比べて額が大きく、法人株主に比べればプレッシャーは小さいかも知れないとしても、この事実がJALの展望を形作るのだ。

JALの営業利益(単位10億円)と利益率:2014年3月期と2015年3月期(表10)

Source: JAL

拡大制限、強力な財務体質を可能にする財政的優遇でJALはどこか孤立して居る

ANAがJALはタダ乗りをし続けてきたと言うかも知れないが、拡大を制限すると言う事は、JALは拡大によって新たな事業構造がどう機能するかを見る機会を奪われて来た事を意味するのだ。拡大制限、強力な財務体質を可能にする財政的優遇でJALはどこか孤立して居る。

JALはこれまでずっと守ってくれたお母さんが、今、まさに野生に解き放とうとして居る、動物の赤ちゃんに似て居なくもない。JALは自ら望むままに行動して良いのだ、然し、同時に自らを守らなくてはならない。

JALは自分のすみかから離れず、旅客数より高単価を選び、拡大に消極的なままで居る方が居心地が良いのかも知れない。然し、JALもANAも既に宣伝を開始して居る、2020年の東京オリンピックが近づき、旅行・観光が日本の経済にとって、より大きな焦点になって来て、政府は高単価より旅客数を優先するように、圧力をかけて来る事は間違いないだろう。JALはそれでなくとも日本政府が如何にANAに協力的かを考えると、その機嫌を損ねる訳には行かないだろう。

<関連記事参照>

エアライン各社、影響を感じる=中国人の旅行目的地志向が、東南アジアから北東アジアに変わって 16-Jun-2015

日本、来訪客増、エアラインの成長を図るため、対中国ビザを緩和=東南アジアでの成功に続けて 13-Jan-2015

JALは事態に順応する事を余儀なくされるだろう。そして、もう一度世界の主要エアラインの一つである事が

分かって来るだろう。

以上

Japan Airlines to resume Dallas service. Can new found profitability be maintained with expansion?