2025.11.23.

スターフライヤーの2025年度上期決算分析

スターフライヤー(SFJ)が発表した決算について、若干の推算も加えながら概要分析しました。

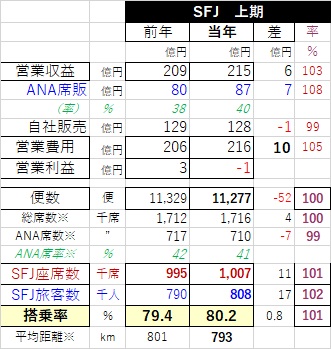

1.収支

・増収(+3%)を上回る費用増(+5%)により当上期の営業収支は赤字になりました。

・営業外損益でも赤字(主に為替損益)になり、経常損益は▲4億円の赤字でした。

・主要株主については、オンライン旅行会社のエアトリが株を買い増し、TOTOを抜いて

ANAホールディングス、ジャパネットHDに次ぐ3番目となりました。

・なお使用機材はA320型11機(新鋭で席数も多いneo型への入替え進行中で、11月末時点で3機、年度中に4機になる模様)。

・2025年度通期では、下期に大幅な増収増益を見通し、営業利益22億円としています。

・なお10月から福岡=仙台線に就航しました。

また年明けには国際チャーター便を予定、その先では定期便化を目指しています。

2.指標でみるSFJ

営業収支を、輸送量等の物量を交えて指標(※は推定値)で捉えると;

・コードシェア便としてANAに販売する座席からの収入が4割を占め、前年比で増収。

一方SFJの独自収入は僅かながら減少している。

・SFJが提供する総座席数約171万※のうち約71万※をANAに提供(約41%※)。

・SFJの座席は100万席、これに約80万人が搭乗して、搭乗率は80%。

旅客数は前年同期より2%増え、搭乗率も0.8ポイント上昇している。

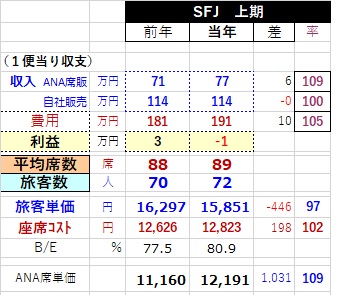

1便当りでみると;

・ANAからの収入が9%(+6万円)増えているが、販売値の上昇による。

・便当り費用が10万円増えたことで、便損益は▲1万円の赤字となった。

席販売値(ANAによる買取価格)の上昇がなければ便損益は▲7万円との勘定になる。

・SFJの平均旅客数は+2人増えて72人となった。

・SFJの平均旅客単価は▲3%(▲446円)低下したことが減収の理由。

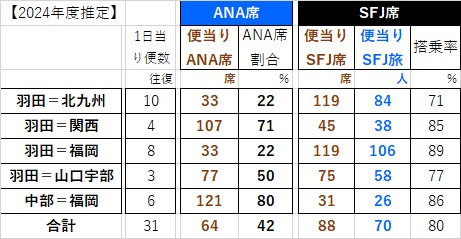

(参考)SFJの事業・路線構造

以下は公表の2024年度資料をもとにSFJの事業・路線構造を分析・推算し、指標で表したもので、

当年度も基本的に同じと考えられます。

・総席数の42%をANAに提供していますが、路線別にみると、

羽田=北九州、羽田=福岡線では全体の2割程度をANAに提供、

羽田=関西、中部=福岡路線では全体の7~8割がANA席で、自社席は2~3割;

便当りで30~50席となっています。

・自社分は便当り平均88席程度で旅客は70人程度、搭乗率80%となっています。

総じて、SFJは大手2社にはない独自色を発揮しているものの、事業構造上ANAの占める割合

(≒ANA依存度)が高いといえるでしょう。

(Y.A)