第6回: 国内旅客の概観(4)~会社別にみると~ 中堅会社とLCC

2019年4月15日

(マラソン講座)データから読み解く航空事業

(第6回; 2019年4月15日)

国内旅客の概観(4)~会社別にみると~

中堅会社とLCC

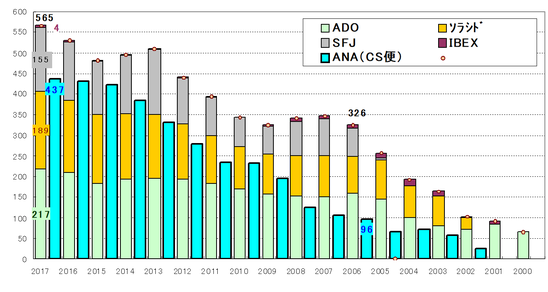

1.中堅会社の需要推移(2000~)

① 中堅3社等の旅客が565万人、ANAのCS便旅客が437万人(2017年度)

・ 中堅3社(ADO、ソラシド、SFJ)とIBEXの2017年度旅客数は合計565万人。

うちIBEXは4万人、便当りでは約2人(座席の大半はANAが購入)

・ ANAがこれらの会社とのCS便で得た旅客数は437万人(推定)、

4社の合計旅客数の約8割に相当し、ANA総旅客の中で10%を占めている。

(中堅3社、IBEXおよびANAのCS便の旅客数) 単位;万人

② 提携4社の規模拡大に伴って、ANAのCS旅客も増えている。

2.LCCの需要推移

Jetstar-JとPeach+Vanillaが双璧

・ 国内線ではJetstar-Jが480万人(2017年度)を運びLCCの約半分を占める。

・ Peachが300万人で続くが、合併が決まっているVanillaを合わせるとほぼJetstar-Jと

並ぶ。

・ Spring-JとAirAsia-Jは合わせても50万人程度。

国内線拡大にブレーキ

・ PeachはANAの子会社化されたことで戦略の転換があった。

国内線の幹線進出に歯止めがかかってローカル線中心の拡大となり、リソースは国際線

に振り向けられることとなった。

成田=札幌/那覇線から撤退し、新路線は関西=新潟/釧路、仙台=札幌等である。

・ 一方国内線ネットワーク網をほぼ整え、収益体質を確立したJetstar-Jも、路線拡大は従来より

緩やかとなった。

・ Spring-Jも不振の国内線よりも、国際線の中国路線への展開に積極的である。

・ AirAsia-Jも中部以外のベースに展開する青写真も見えていない。

・ その結果、国内線LCCは、1000万人/シェア10%を前に足踏み状態にある。

(LCCの旅客数とシェア;右目盛り;の推移) 単位;万人、%

次回(第7回)の予定です。

国内旅客の概観(5)~市場別にみる~

成長は首都圏需要、ほかは伸び悩み

以上