第5回: 国内旅客の概観(3)~会社別にみると~

2019年4月11日

(マラソン講座)データから読み解く航空事業

(第5回; 2019年4月11日)

国内旅客の概観(3)~会社別にみると~

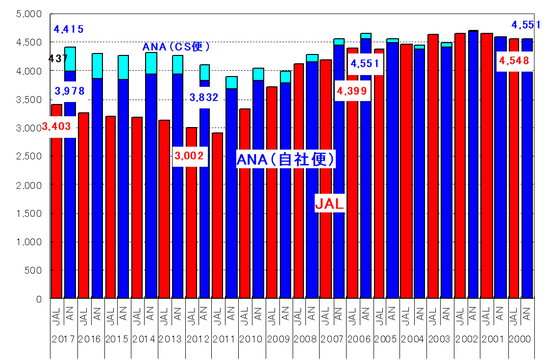

1.JALに大きく差をつけたANA

① JAL; ANAと肩を並べていたが、破綻により▲1000万人の差

・ JASとの統合で2002年度は約4700万人でANAと並んだ

・ 2003/2004年度の旅客数は僅かながらANAを上回った

・ 破綻後のリストラで大幅旅客減となりANAとの差は大きく開いた

・ その後回復しているが、2017年度はANAよりなお約1000万人少ない3,400万人

② ANA; CS便拡大効果もあり、今はJALの1.3倍

・ 中堅会社の拡大やLCC登場等でシェアは低下したが、自社便で4000万人規模を維持

・ 加えて提携会社※とのコードシェア便で旅客増が続き、それだけで436万人(2017)、

ANA総旅客の10%を占めている。

(※)ADO、ソラシド、スターフライヤー(SFJ)、IBEX、オリエンタルエアブリッジ

(JAL、ANA旅客数の推移) 単位;万人

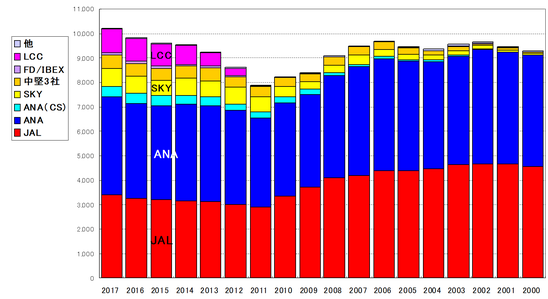

2.中堅会社やLCCはどんな位置にある?

① SKY(スカイマーク); 破綻後スピード回復

経営破綻で一時は停滞したが、再建も速く、ほぼコンスタントに旅客規模を増やしている。

2017年度の旅客数は722万人

② 中堅3社(ADO、ソラシド、SFJ); ANAとの提携で安定業績

各社とも経営悪化をANAとの提携で乗り切り、今では着実に旅客数を伸ばしている。

中堅3社は3分の1超の座席をANAに販売している。

3社の2017年度旅客数は561万人

③ LCC; 旅客1,000万人、シェア10%を目前に足踏み

参入後堅調に規模を拡げてきたが、ANAの子会社となったPeachの国内線拡大テンポにブレーキがかかったこともあり、LCC全体としての伸びも緩やかになってきた

④ FDAとIBEX; 実質ANAの運航受託のIBEX、JALと提携のFDA

・FDA; JAL撤退後の小牧をメインベースに堅実に規模を拡大、JALとの提携も強めている。

2017年度旅客数は106万人。

・IBEX; 自販旅客はわずかで、実質的にANA便の運航受託会社化している。

2017年度旅客数は4万人(便当りで2人)。

⑤ その他(地方航空会社); 長崎を基点に県内離島路線を持つオリエンタルエアブリッジ(ANAと提携)、

天草・熊本基点の天草エアライン(JALと提携)、調布と伊豆諸島を結ぶ新中央航空、そして伊豆諸島をヘリ輸送で結ぶ東邦航空である。

(航空会社別旅客数の推移) 単位;千人

3.2006年度からどう変わった?

需要ピークの2006年度と比べると2017年度は+500万人;

・ JAL; 破綻後のボトムからは回復したが、ピークに比べるとなお▲1000万人

・ ANA; 自社便旅客はピークより減少も、他方でコードシェア(CS)便旅客は増加

・ SKY/中堅3社/リージョナル2社; 770万人の増

・ LCCで約1000万人だが、総需要増500万人はその約半分

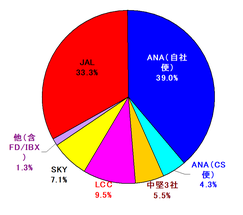

4.会社別シェア(2017年度)

ANAはCS便も合わせ43%のシェア

LCCに厚い10%の壁

・JALは33.3%

・ANAはCS便4.3%をふくめ43.3%

・中堅3社はあわせて5.5%

・SKYは7.1%

・LCC(9.5%)のうち、Peach 2.9%

Jetstar-J 4.7%

Vanilla 1.4%

・「その他」のうちFDA 1.0%

次回(第6回)の予定です。

国内旅客の概観(4)~会社別にみると~

中堅会社とLCC

以上