第11回: JAL/ANAの国内線事業構造(2)

2019年4月25日

(マラソン講座)データから読み解く航空事業

(第11回; 2019年4月25日)

JAL/ANAの国内線事業構造(2)

路線便数構造はどう違う? 最近の時刻表より

2019年2月の時刻表をもとに、機材構成も含め比較をみました。

なおここでは路線の括りを前回(第10回)と若干変えています。

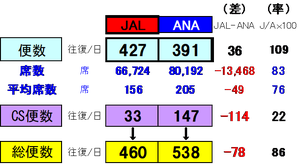

1.JAL/ANAの構造比較; JALは便数多い、席数大幅少ない、小型機

ANAはコードシェア便が多い

当然ながら、2019年2月の路線便数構造も2017年実績とほぼ同じです。

・ 1日の便数はJAL427便に対しANAが391便 ⇒JALが36便=9%多い。

・ 一方座席数は、JAL66.7千席に対しANA80.2千席 ⇒JALが▲17%も少ない。

小型の機材が多いためである。(平均席数;JAL156 vs ANA205席)

・ ANAはCS便が147便(ANA便に対し38%)と多く、それによって全体の便数も

ANAがJALを78便も上回っている。

2.JAL/ANAの路線構造比較; JALは純ローカル線が多い

ここでは突出した大市場の羽田を独立して扱い、それに次ぐ基幹空港 (成田/伊丹・

大阪・神戸/新千歳/中部/福岡/那覇)、その他の空港(ローカル)を区分した。

① 羽田=基幹7空港 (成田は含まず); ANAは機材の大きさとCS便で優位

便数はANAがやや多いが、機材の大きさから席数はANAが23%多い。

CS便を加味すれば便数でもANAが4割超多い。

羽田と大空港を結ぶ路線でANAが大きく優位にあることがわかる。

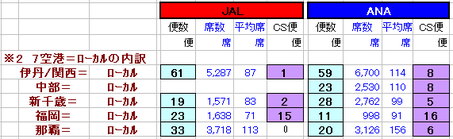

② 基幹空港間 (成田を含む); ANA席数はJALの倍

ANAが便数、席数ともに多く、CS便を加えれば座席数はJALのほぼ2倍。

JALが中部ベース路線が少ないこと、神戸への就航がないことも要因。

③ 羽田/成田=ローカル空港との路線; ANAはCS便で圧倒

便数ではJALがやや多いが、席数ではANAが多い。

但しANAはCS便が52便と多いため、総便数ではJALの1.3倍超。

これをさらに細分してみると;

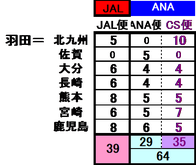

羽田=北海道路線(除新千歳)、羽田=九州7空港(除福岡);

自社便数はJALが多いが、ANAは中堅3社(ADO、ソラシド、SFJ)とのCS便が

多いため、総便数ではJALを大幅に上回る。

とりわけ顕著なのが羽田=九州7空港路線で、便数はJAL39に対してANAは

64便となっている。

(羽田=九州7空港路線の便数内訳)

④ 基幹空港とローカル空港との路線; ANAは中部路線とCS便でJALを上回る

・便数ではJALがやや多いが、席数ではANAが多い。

・ ここでもANAは中堅3社やIBEXとのCS便の効果で総便数は多い。

・ JALは中部空港とローカル空港をつなぐ路線はない。

・ JALは小牧空港から路線撤退し、それを受け継いだFDAとのCS便でカバーして

いる。

⑤ 純ローカル路線; ANAは自社便なく、CS便だけ

・ ANA便は運航されておらず、IBEXやORCとのCS便がある。

・ JALは北海道内を傘下のHAC(北海道エアシステム)が、鹿児島/奄美地域をJACが、

沖縄離島間をRACが運航するとともに、本州内はFDAとのCS便がある。

次回(第12回)の予定です。

JAL/ANAの国内線事業構造(3)

両社の機材構造はどう違う?

以上