2026.5.15.

欧州航空業界の業績と展望

欧州の航空業界(至近の業績と動向や展望)について、AIを使って調べた結果です。

欧州市場は「地政学リスク(ウクライナ情勢、中東情勢による迂回ルート)」と「環境規制(SAF利用義務化)」の

影響を強く受けているが、総じて旅行需要は堅調。

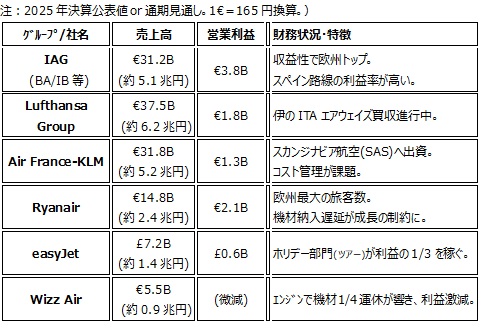

1.欧州主要航空会社:概要

・ FSCではIAGが突出 ;営業利益率15.1%で、欧州大手の中では別格。

British Airways、Iberia、Aer Lingus、Vuelingの組合せが効いている。

・ Lufthansa、AF-KLは改善中だが収益性は中位

LufthansaはITA統合と本体改革、MRO・Cargoの寄与が今後の鍵。

AF-KLは長距離・プレミアム、Flying

Blueが強い一方、KLMはSchiphol費用増、Transaviaは競争

激化で足を引っ張っている。

・ LCCではRyanairが圧倒的

旅客2億人、低コスト・機材保有・強い財務。2025年は運賃下落で利益減。

・ easyJetは“準レジャー・グループ”化 。easyJet holidaysが利益拡大。

LCCというより「欧州短距離+パッケージ旅行会社」に近づいている。

・ Wizz Airは成長力はあるが機材問題で失速 GTFエンジン問題で平均44機が駐機。

中東方面に強いが純債務が重く財務力はRyanair、easyJetより劣る。

2.課題

・ SAF(持続可能な航空燃料)のコスト: EUの規制「ReFuelEU Aviation」により、

2025年からSAFの2%混合が義務化。これが航空券価格の上昇要因となっており、

米国のキャリアに比べコスト競争力で不利な立場にある。

・ 管制官不足とストライキ: 欧州各地での管制官不足や、フランス、ドイツでの労働争議が

日常化しており、欠航・遅延に伴う補償金支払いが利益を圧迫している。

3.展望

・3大グループへの収束: 今後2〜3年で、欧州の主要なネットワークキャリアは実質的に3つの

巨大グループに完全に集約される見通し。

-

「鉄道との競合」から「協調」へ: 短距離便の廃止を求める環境規制に対し、航空会社が

鉄道会社と提携する「エア&レイル」モデルが標準化していく。

-

地政学的なハブのシフト: ロシア上空通過禁止の長期化により、フィンエアーのような

北欧拠点から、イスタンブール(ターキッシュ エアラインズ)や中東を経由する南回りルート

へ旅客の流れが定着している。

欧州航空業界は、高い環境コストと地政学リスクを背負いながらも、再編を通じた効率化と

プレミアム需 要の取り込みにより、2026年安定成長を目指す段階にある。

以上

(Y.A)