2026.5.1.

2025年度 JAL/ANA決算の比較

この度公表された両社の決算資料をもとに、簡単な比較分析を行いました。

(注)両社の決算基準は異なるため厳密な比較とはならないことに留意下さい。

1.2025年度の主な動き

(ANA)・NCA(日本貨物航空)を日本郵船から買収して子会社化した(8月)。

これにより大型貨物機15機増となった。

・国際線LCCのAir Japanブランドの運航を停止した(3月)。

(JAL)・新鋭大型機A350-1000を増機。

・LCC(ZIPAIR Tokyo等)の規模拡大

また両社ともに普通株の希薄化を伴わない社債型種類株式を発行して資本を増強した。

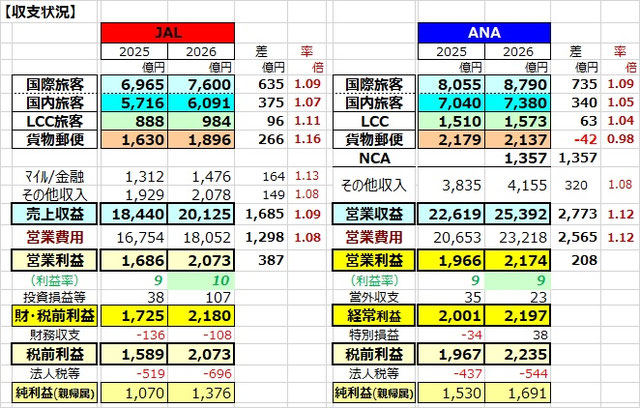

2.JAL/ANA収支比較(各前年度比)

両社とも増収増益で、2000億円超の税前利益を達成した。

(JAL)全事業にわたって高い売上増率を示し、総収益の伸びは+9%。

営業利益は2000億円を超え利益率は10%。

最終損益は1376億円。

(ANA)新事業NCAの収入(1357億円)が効いて、総収益の伸びは+12%。

営業利益は2174億円で、利益率は9%。

最終損益は1691億円。

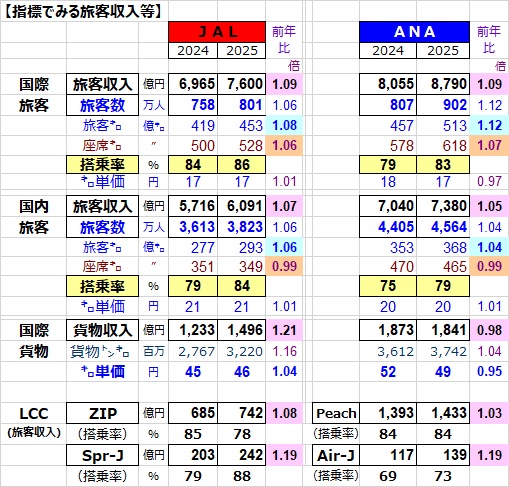

3.主な事業の指標分析(前年比)

(国際旅客)両社とも供給拡大と搭乗率UPで増収+9%。

(国内旅客)両社、供給を絞る中で搭乗率UPにより増収。

(LCC)JALは長距離国際線のZIPAIRが、Spring-Japanは中国線で規模拡大してともに増収。

ANAは国内線&近距離国際線のPeachが増収+3%。

中距離国際線のAir-Japanも前年比増収ながら、ANAブランドへの事業特化の

ために就航2年で運航停止。

(国際貨物)JALは大幅な輸送量増で増収+21%。

ANA固有分は単価減で若干の減収▲2%。

〈参考〉 8月から子会社運航のNCA分が純増。

大型機を利して約3/4を占める米州、欧州線が貢献。

1.

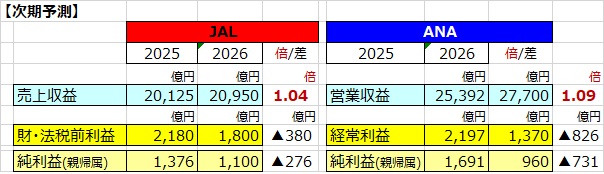

4.2026年度収支予想

両社ともに増収ながら、中東情勢の影響で減益の予想。

JALは+4%の増収で、財務・法人所得税前利益で▲380億円の減益、

ANAはNCAの通年化効果もあって+9%増収ながら、経常利益で▲800億円強の

減益を見込んでいる。

1.

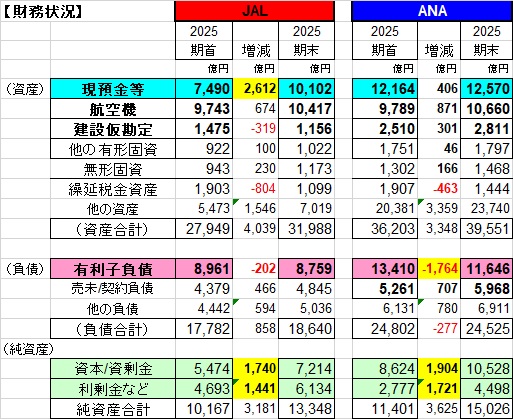

5.財務状況

両社、資本増強と利益計上で3000億円を超す純資産増。

ANAは有利子負債の圧縮と自己株買入れ等に使用。

新機材投資(建設仮勘定)や機材(NCA機等)も増加。

JALは航空機(A350等)への投資や手元資金の積み増しに充てられている。

1.

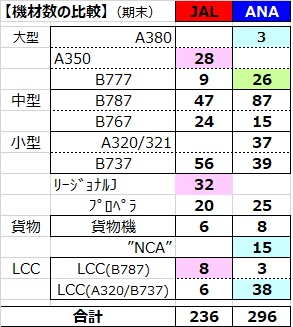

6.航空機の比較(含今後の計画)

(JAL)新鋭大型機A350を積極的に導入、B787も合わせて国際長距離便を運営。

リージョナル機のE170は子会社のJ-Airが運航を担っている。

ターボプロップ機は地域運航の子会社が使用している。

貨物機にはヤマト運輸の運航受託(Spring-Jが担当);3機のA321Fを含む。

なお今後A321neoを新たに導入して国内線の小型化(B767後継機)で収益性UP

を図る。

(ANA)超大型機A380の3機は主にハワイ線用。

B777の新機材20機を発注済みでだが、開発遅れで導入の見通しはたっていない。

国際線長距離線の拡大は主に新鋭のB787機導入増で賄っている。

B737とDHCは子会社のANAウイングスが運航を担っている。

ANAは現在リージョナルJet機は保有していないが、今後はE190を導入予定。

以上

(Y.A)