ANA/JAL 2018年度第3四半期の決算について

2019年2月1日

ANA/JAL 2018年度第3四半期の決算について

この度発表されたANAとJALの第3四半期連結決算を簡単に比較・概観しました。

① 両社ともに増収(特に国際旅客)で営業利益もほぼ前年並み。

最終利益も両社約1000億円で並んでいる。

(ANAは前年にPeach統合に伴う特別利益があった。)

② ANAの収入規模は約1.5兆円で、JAL(1.1兆円)の1.39倍。

増収幅はJALが近年になくANAを上回った。

国際旅客の増収には燃油単価UP跳ね返りの燃油サーチャージ収入増(約200億円

規模)も含まれている。

JALは今期国際線乗り継ぎチケットの際内按分法を変更(国内収入減)したが、

これを勘案すると国内旅客収入は実質100億円超の増加と考えられる。

(ANA) (JAL)

国内旅客収入 + 22 億円 +62 億円

国際旅客収入 +492 +570

貨物郵便収入 + 80 + 80

LCC収入 + 49

その他収入※ +133 +138

(営業収益計) (+776 ) (+850 )

※その他収入; マイレージ、機内販売、他社業務受託などの収入

③ ANAは今期に入って新鋭小型長胴のA321neoを増機(+8機)、中型のB767を退役(▲4機)させている。 国内線の小型化&効率UPの一環と思われる(搭乗率は+1.1ポイント上昇して70%を超えた)。

JALは国際線用のB787-9型を増機(+4機)している。

④ 両社国際旅客の搭乗率は更に向上し、ANAは77.2%に、JALは81.8%となった。

ANAのLCCは規模拡大を続けているが、Peachの旅客数+9%増に対し、Vanillaは

若干減少した(セブ線、ホーチミン線を運休)。

⑤ 通期見通し;

ANAは、売上高2兆円/営業利益1650億円との見通しを据え置いた

JALは、約1.5兆円の収入は据え置いたが、燃油費の見直しにより営業利益を+80億円増の1750億円に上方修正、加えて税調整等で最終利益は+280億円の1380億円に上方修正した。

《図表1》 連結損益計算書の概要比較

・ 収入規模でANAはJALの1.39倍

・ 営業利益は両社ほぼ1500億円で並ぶ(利益率はJALがやや高め)

最終利益(親会社帰属利益)も約1000億円で並ぶ

・ 国際旅客の規模拡大は両社急速、今期の増収幅はJALがかなり上回った。

・ 国内旅客の増収幅もJALが上回った。

・ 通期の予想利益レベルはJALがやや高い。

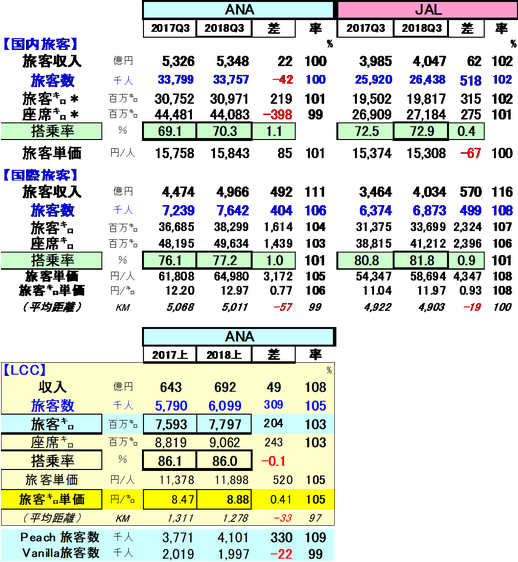

《図表2》 旅客にかかわる指標の比較

(国内旅客)

・ANAの収入はJALの1.32倍、旅客数は1.28倍(JALは離島ローカル等

短距離路線.が多い)。

・ANAは小型化による供給調整で搭乗率大きくUP、JALは小幅供給増。

JALの増収幅は収入計上基準変更を加味すれば実質100億円超規模か?

・搭乗率レベルはJALが72.9%でANAを上回る。(機材の大きさや、機内仕様の戦略差も関係していると考えられる; 別途解説を予定)

(国際旅客)

・ANAの収入はJALの1.23倍だが、今期の増幅はJALが上回る

・搭乗率は両社向上しているが、JALの方が高い(ANA77、JAL82%)。

・旅客単価はANAがJALより高いが、路線構成の差(ANAは高単価の中国線が多く、JALは低単価のリゾート線が多い)もあり、詳しい理由はわからない。

(ANAのLCC)

・収入規模は約50億円増の700億円規模となっている。

・ Peach; 旅客数は9%(+33万人)の410万人。

・ Vanilla; 旅客数は微減の200万人。 なお前年運航されていた成田=セブ線、

台=ホーチミン線は現在運休となっている。

以上