ANA/JAL 2019年度上期の決算について

2019年11月1日

ANA/JAL 2019年度上期の決算について

両社の発表資料をもとに、2019年度上期連結決算を簡単に比較・概観しました。

(末尾処理の関係で両社の発表値とずれているところもあります。)

1. 売上高と利益; 両社増収減益、営業利益は800億円規模でほぼ並ぶ

① 売上高; 国内旅客は両社ともに増収(特にANA)。

国際旅客はANA増収に対し、JALは減収。

貨物郵便は両社減収ながら、ANAが大幅減。

② 営業費用; 供給規模(ASK)はANAが国内線+3%、国際線+5%

JALは内際ともに+2%。

ANAは整備費と機材費で+282億円(営業費用増の6割強)。

JALも同費用で+101億円(同4割)。

③ 営業利益; ANAは-263億円減益の789億円(利益率7.5%)、

JALは-155億円の813億円(利益率10.7%)。

④ 当期利益(親会社株主帰属分); ANAは-170億円減益の568億円、

JALは-222億円の512億円。

ANAの利益が上回っているのは特別利益(補償金等)があり、

JALは特別損益(減損処理等)があったことによる。

2.2019年度年間見通し; ANAは利益を下方修正、JALは利益据え置き

ANA; 売上高は前年比+317億円の2.09兆円で、営業利益1400億円を見込む。

当初発表値より減収・減益修正している。

JAL; 売上高は前年比+287億円の1.51兆円で、営業利益1700億円を見込む。

当初発表値より減収修正ながら、利益は据え置いている。

《図表1》 連結損益計算書の概要比較

3. 国内旅客、国際旅客にかかわる指標の比較;

国内、国際ともにANAが規模で圧倒し、今期の増収幅も大きい

① 国内旅客

・ ANAの収入はJALの1.33倍、旅客数は1.28倍(JALは離島ローカル等短距離

路線客が多い)。

・ 旅客増は両社ともに+3%ながら、ANAは+5%の増収(平均単価UP)。

・ JALの搭乗率は大幅に上昇して74%となった。

なお搭乗率レベルでもJALがANAを大きく上回る。

(機材の大きさ;平均的にANAが大きい;や、機内仕様;中間クラスの多いJALは席数が少ない;といった事情も関係していると考えられる)

② 国際旅客

・ ANA増収に対してJALは減収。

・ ANAの旅客数は前年並みながら、長距離路線が増加したことで増収。

・ JALは旅客減がそのまま減収につながった。

・ 搭乗率は両社とも低下、特にJALの低下幅が大きかったものの、絶対値ではなおANAを大きく上回り、81%となっている。

《図表2》 旅客にかかわる指標の比較

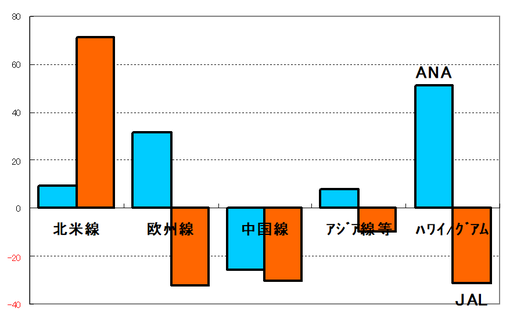

4. 国際線の路線別収入(推定)の比較;

(概算推定値であり、厳密な実態とは差がある可能性もあります)

① 路線別収入(推定値)

ハワイ/グアム路線ではJALが上回っているが、その他は全てANAが上回っている

② 路線別増減幅(推定値)

ANAは中国線では減収ながら、他の路線では増収で、特にハワイ/グアム路線は超大型機就航の効果で大幅増収となっている。

JALは北米線は大幅増収ながら、他の路線では減収となっており、ANAのA380が

就航したハワイ絡みの路線での減収は大きい。

《図表3》 国際線の路線別収入(推定額;億円)の比較

《図表4》 国際線の路線別収入前年との差額(推定額)の比較

以上