ANA/JAL 2018年度の決算について

2019年4月29日

ANA/JAL 2018年度の決算について

この度発表されたANAとJALの2018年度連結決算を簡単に比較・概観しました。

① 売上高と営業利益; 営業利益は1700億円規模でほぼ並ぶ

両社ともに増収(特に国際旅客)で、燃油費などの費用増をカバーして前年並みの

営業利益を確保した。 利益額ではほぼ並んでいる(1700億円規模)。

ANAの収入規模は約2兆円強で、JAL(1.5兆円)の1.38倍。

但し前年に対する増収幅は近年になくJALがANAを上回った。

なお国際旅客の増収には燃油価格上昇に伴う燃油サーチャージ収入増(300億円規模)も含まれている。

またJALは今期国際線←→国内線乗り継ぎチケットの際内按分法を変更(国内収入減、国際収入増)したが、これを勘案すると国内旅客収入は実質160億円程度の増加と考えられる。

② 当期利益(親会社株主帰属分); 税額および税調整額の違いにより、ANA約1100億円、JAL約1500億円と差が出ている。

③ 2019年度見通し; 増収幅はANA、営業利益/当期利益ともにほぼ並ぶ

ANAは売上高は約1000億円増収の2.15兆円(ハワイ線超大型機投入等)で、今年度並みの営業利益1650億円を見込む。

JALは約800億円増収の約1.56兆円の売上高で、1700億円の営業利益を見込む。

最終利益は両社ともに1100億円規模。

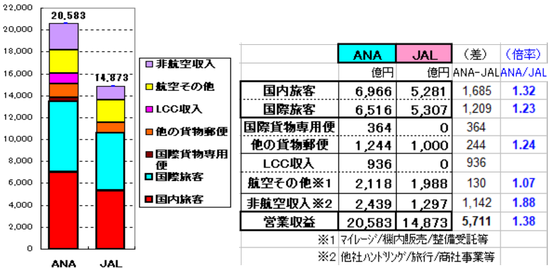

《図表1》 連結損益計算書の概要比較

④ 収入内容の比較; ANAは貨物専用便、LCC、非航空系でもJALを上回る

ANAの収入はJALを5700億円(1.38倍)上回っている。

国内旅客で約1700億円(1.32倍)、国際旅客1200億円(1.23倍)のほか、

貨物専用便や傘下LCCはJALにはなく、非航空系収入(他社の地上業務受託や旅行、商社事業等)もANAが1100億円上回っている。

《図表2》 収入内容の比較

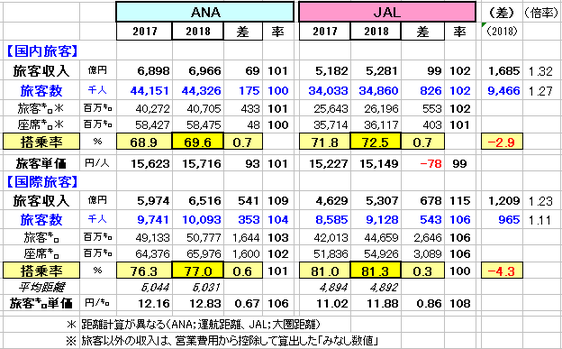

⑤ 国内旅客、国際旅客にかかわる指標の比較;

国内、国際ともにANAが規模で圧倒も、JALは対前年増加幅で上回った

(国内旅客) ・ANAの収入はJALの1.32倍、旅客数は1.27倍(JALは離島ローカル等短距離路線.が多い)。

・ANAは小型化による供給調整で搭乗率大きくUP、JALは小幅供給増。

JALの増収幅は収入計上基準変更を加味すれば実質160億円超。

・搭乗率レベルはJALが72.5%でANAを上回る。(機材の大きさや、機内仕様の戦略差も関係していると考えられる)

(国際旅客) ・ANAの収入はJALの1.23倍、旅客数は1.11倍(収入と旅客数の倍率差は路線構成にもよると考えられる)。

・JALは対前年での供給増率でANAを上回り、増収規模でも上回った。

増収額の約半分は燃油サーチャージのUpによるもので、収入単価の上昇もこれに

よるところが大きい。(JALは収入基準変更差=約1%も加わる。)

・搭乗率のレベルはJALの方が高い(ANA77、JAL81%)が、ANAも向上。

・旅客単価はANAがJALより高いが、路線構成の差(ANAは高単価の中国線が多く、JALは低単価のリゾート線が多い)もあり、詳しい理由はわからない。

《図表3》 旅客にかかわる指標の比較

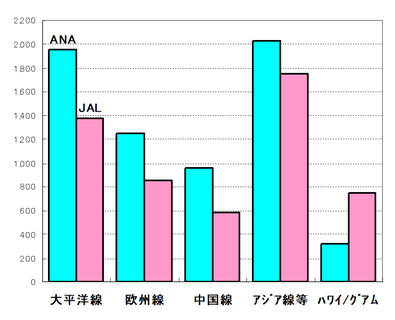

⑥ 国際線の路線別収入(推定)の比較;

ANAはリゾート路線のみJALを下回る →A380投入でどう変わる?

国際旅客収入の路線別内訳(推定額)は以下のとおり。

(両社の路線区分が必ずしも一致していなくとも、大きな傾向は正しいと考えている。)

ハワイを中心としたリゾート路線のみJALが上回っているが、米大陸路線、欧州線、

中国線でANAが大きく上回っている。

ANAは間もなくハワイ線に超大型のA380を投入するので、その結果が注目される。

《図表4》 国際線の路線別収入(推定額)の比較

⑦ 航空機材(期末)の比較; 大型機材のANA、小型機材のJAL

・ ANAグループ(含LCC)304機は、JAL235機を69機上回る。

特に「大中型機」(広胴双通路で概ね200席以上)で大きな差がある。

JALは100席未満のリージョナル機を32機保有している。

(ANAにはリージョナル機がない; 提携のIBEXでカバーしている。)

プロペラ機はほぼ同規模である。

・ ANAは2018年度に新鋭小型長胴のA321neoを増機(+9機)し、中型のB767を退役(▲5機)させている。 国内線の小型化&効率UPや小型機による中距離国際線への進出の一環と思われる。

一方JALは国際線用のB787-9型を増機(+6機)している。

《図表5》 航空機材の比較

⑧ ANAのLCC; Peachの規模拡大

・ 収入規模は前期比+69億円(+7%)増の936億円。

・ 旅客数は前期比+36万人(+5%)増の815万人で搭乗率は86%。

《図表6》 ANA LCCの実績

⑨ 財務状況の比較;

(両社の差) 主に「航空機+現預金」 ←「有利子負債+留保利益」 から発生

・ 総資産; ANAが2.69兆円で、JALの2.03兆円より6600億円多い。

航空機(機材前払金等の建設仮勘定を含む)はANAが1.35兆円とJALの8800億

円を大きく上回り、その他の資産でも4100億円多い。

逆に現預金はJALが2300億円多い。

・ 負債; ANA1.58兆円に対してJALは8300億円とほぼ半分。

有利子負債(ANA7700億円/JAL1400億円)の差が大きい。

・ 純資産; JALが留保利益の規模で上回り、ANAは株主出資の資本金と資本剰余金が多い。 2019年度はともに留保利益が同程度増える見込み。

なおJALは当期に200億円規模の自己株式を消却している。

(その他) 株価時価総額; 両社が決算公表した4月26日時点での株価時価総額

はともに1.3兆円で横並び状態である。

《図表7》 財務状況の比較

以上