日韓航空路線の現状

日韓航空路線の現状

2019年8月1日

航空経営研究所 主席研究員 稲垣秀夫

日韓の関係悪化に伴う航空旅客輸送への影響

今年7月に入ってから、輸出管理上の優遇措置撤廃に伴う韓国との関係悪化による、訪日韓国人の急減や就航便の縮小などが伝えられているが、今後の分析に資するために、今回の問題が生ずる直前の日韓の人の往来を整理した。その意味で、今回の分析では数字を見た論評はない。

(日韓の往来人数)

右グラフ(*1)は日韓を往来する人数を2016年1月以降、月ごとに集計したものである。その人数は徐々に伸びてきており、2018年には1,077万人と年間1,000万人を突破した。日本人の内訳を赤で、韓国人を青で示してあるが、2019年に入って、日本人の全体に占める割合は28.9%と韓国人がその約7割を占めている.

(*1) データは日本人の人数は韓国の観光公社の統計、韓国人の人数は日本の法務省の統計と、異なる統計資料から収集している。

(韓国からの訪日人数と全訪日外国人との関係)

右グラフ(*1)は来日外国人数を2009年以降、年ごとに集計したものである。為替水準、訪日ビザ要件の緩和、その他の施策により、その人数は大幅に伸びてきており、2018年には3,000万人を突破した。上記2つのグラフを対照して見ると訪日外国人全体の伸びが顕著であるのに比して、韓国人の訪日数の増加は他国からの入国者の伸びに比べると小さいことがわかる

(韓国からの来日数の訪日外国人全体に占める割合)

右グラフは最新の状況である2019年1~4月の来日外国人数の国別の割合について代表的な5か国の全体に占める割合を集計したものである。中国、韓国、台湾、香港、米国が上位を占めており、全体の3/4に及ぶ。韓国は第2位で全体の23%、約1/4を占めている。2018年まではトップであったが、2019年に入り、年々大幅に伸びてきた中国にトップの座を譲っている。(注釈:ここで分類される「中国」は香港、マカオを除く本土の中国人をいい、中国本土外および台湾地域の中国人を除く)

右図は日本と韓国の間の航空路線を図示したものであ

(日韓の往来ルート)

右図は日本と韓国の間の航空路線を図示したものである。輻輳して見づらいが、俯瞰的にご覧いただくために全体像を一つにまとめている。青色の丸が就航地点、赤い線は日本の航空会社が経営する路線、緑色の線は日本各地とソウルを結ぶ韓国航空会社が単独で

経営する路線、ソウル以外の韓国側就航地点への航空路線(すべて韓国の航空会社が経営)はそら色で示されている。

就航地点は日本側が25、韓国側が6である。韓国側はソウルの他、ソウルから反時計回りに半島をぐるりと、清州(ちょんじゅ)、務安(むあん)、済州島(ちぇじゅ)、釜山(ぷさん)、大邱(てぐ)の5都市が並ぶ。日本側の25都市については後述する。この地図を見ると、韓国側の就航地は限られる一方、日本側の就航地が多いこと、ソウルからは日本の全就航地への路線があり、ソウル中心のネットワークが形成されていることがわかる。日本側の就航地は西日本を中心に形成されている。また、韓国内の他の5地点と日本を結ぶネットワークは限定されている。日本の航空会社が経営する路線は札幌=ソウル、東京(羽田、成田)=ソウル、釜山、那覇=ソウル路線で、これらの路線を含むその他すべての路線は韓国の航空会社により経営されている。

次に、日韓の航路を示した地図が右図である。鳥取県の境港と韓国の東海を結ぶ航路の他、韓国側はすべて釜山を出港地として、大阪、下関、福岡、対馬を日本側の目的地としている。海外との人の行き来は日本人、外人を合わせた全体でみると海路を使う割合は全体の1.9%を占めるに過ぎず、ほとんどが航空路を使うが、韓国から日本に入国する外人に限定してみると8.1%が船便を使って入国している。高速船で1時間ほどの釜山=対馬航路による入国者が年間40万人規模いることが大きな理由である.

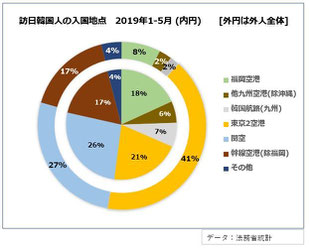

次に示される2重の円グラフが訪日韓国人、訪日外国人の日本への入国地点である。外円は外国人全体、内円は韓国人の入国地点を示す。韓国人の入国地点の特徴は九州に偏っていることである。韓国と九州の距離が近いことから、当然の結果であるが、外人全体では12%に留まる九州からの上陸が、韓国人の場合は31%に及んでいる。その結果、東京からの入国が外人全体で41%あるのに比して、韓国人の場合は21%に留まっている.

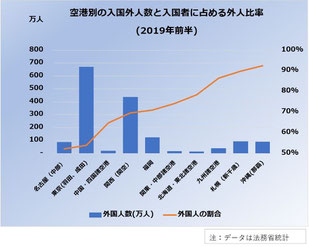

右のグラフは、空港別の外国人(韓国人だけではないので注意)の入国数と、出入国者数全体に占める外国人の割合を外国人比率の低い都市から順に並べてグラフにしたものである。まず、すべての都市の出入国者に占める外国人の割合は50%を超えている。外国人比率の低い都市には名古屋および東京が挙げられる。50%強の水準である。中位にあるのは中国四国地方、関西、福岡、関東・中部地方である。外人比率は70%前後である。外国人比率が高位にあるのは北海道・東北(札幌を除く)、九州(福岡を除く)、札幌、沖縄である。とりわけ、札幌、沖縄は最近、海外路線も増えて外国人入国者数も多く、路線利用者の外国人比率は9割前後ある。

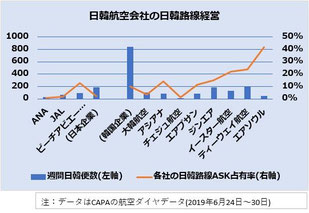

次のグラフは日韓路線を経営する日韓の航空会社各社の旅客便の週間便数および各社の日韓路線のASK占有率を示すグラフである。

週間便数は日韓の人的交流への貢献度合いを示している。日本側はANA、JAL、ピーチアビエーションの3社で週189便(片道ベース。往復を2と勘定している)規模であるのに対して韓国側は大韓航空、アシアナ航空以下8社で844便を運航している。上述の日韓往来の人的規模が日韓で約3対7であった傾向に沿った運航規模である。ここで言う日韓路線ASK占有率とはASK(Available Seat Kilometers)[提供座席キロメーター:路線距離を勘案した販売物量の指標]の各社の全規模に対する日韓路線の規模の比率を示した数字である。この数字が大きいほど日韓路線の縮小が起こった場合の経営へのインパクトは大きくなる。

日本企業側はピーチアビエーションが13%であり、一定の影響は受けるものと思われるが、トータルでは2%規模に留まるため、全体で見れば、さほどの影響はない。一方、韓国側は日韓路線の規模が全体で10%ある。相応の影響が予想されるが、航空会社別には大韓航空とチェジュ航空は1桁台に留まっているが、他の航空会社6社はいずれも10%を超えており、20%を超えるエアソウル、ティーウェイ航空、イースター航空は何らかの対応が急務であろう。

次ページに日韓路線を経営する航空会社の一覧表をまとめたが、日韓路線ASK占有率の高い航空会社の運航路線を見ると、九州の各空港を中心として相当の乗り入れの減少が進むものと思われる。

以上