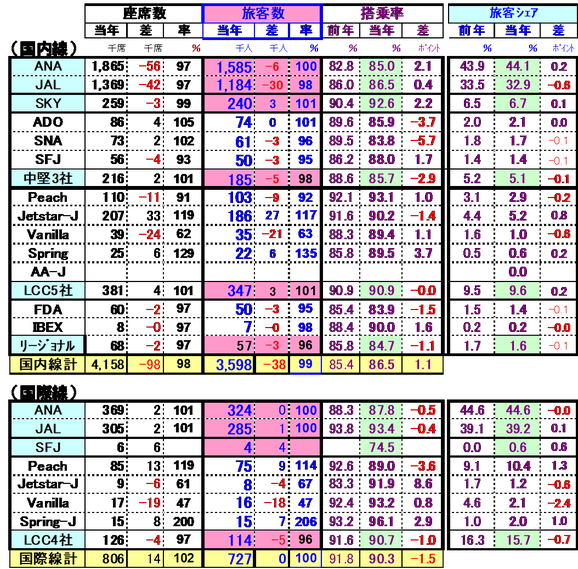

国内各社2019年夏期繁忙期の旅客実績

2019年8月20日

国内各社2019年夏期繁忙期の旅客実績

各社が発表した夏期繁忙期間(8/9~18日)の旅客実績を概観した。

(数値は各社および「日刊航空」による。)

大型台風の影響を受けて国内線旅客は前年を下回り、国際線も前年並みに留まった。

国際線は日韓関係悪化の影響もあるもよう。

※未発表のAirAsia-Japan(国内線の供給規模は0.2%程度)は含まない。

なお前年の数値と前年差は、今年の数値の増率から逆算した値である。

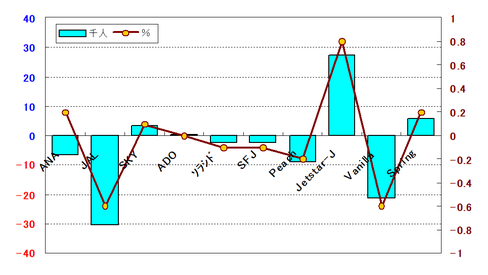

1.国内線の動向 総旅客数は微減(▲4万人=▲1%)

ANAは席数減の中で旅客シェアUP

LCCではJetstar-Jが旅客増、ANA系2社は旅客減→シェア低下

① 旅客数; ANA、JALの席数減の影響が大きく、総座席数が減少(▲2%)、総旅客数は359万人で、前年より▲3.8万人(▲1%)の減。

ANA; 席数▲3%減ながら搭乗率の大幅改善で旅客数は微減にとどまり、旅客シェアは高まって44.1%となった。

JAL; 席数▲3%で旅客数は▲2%。 搭乗率は更に上昇したものの旅客シェアは低下。

SKY; 搭乗率が更に上昇して92.6%に。 旅客シェアもUPして6.7%に。

中堅3社; 搭乗率低下(ADO、ソラシド)や供給減(SFJ)で旅客は減少。

LCC; ANA系2社(Peach、Vanilla)は規模縮小で旅客減、

Jetstar-JとSpring-Jが規模拡大で旅客増。

【旅客数増減(千人)とシェアの変化(ポイント;右目盛)】(リージョナル2社は省略)

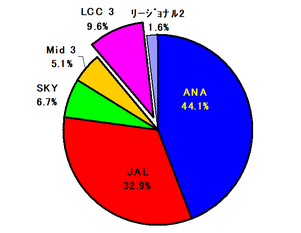

② 旅客シェア; LCCシェアは9.6%と10%の壁はなお厚い。

ANAは0.2ポイント上昇の44.1%、JALは0.6ポイント低下の32.9%。

SKYは0.1ポイント上昇の6.7%。中堅3社とリージョナル2社も微減。

【国内線旅客シェア(%)】

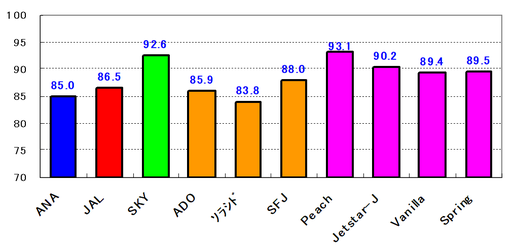

③ 搭乗率; PeachとSKYが突出して高く、他のLCC3社が約90%で続く。

JALと中堅3社は80%台半ば~後半(ソラシドは最も低く83.8%)。

【国内線搭乗率(%)】

2.国際線の動向 供給増・搭乗率低下 → 旅客数は前年並み

Vanilla、Jetstar-Jは減、 Peach、Spring-Jは増

① 旅客数;日本の航空会社の総旅客数は73万人でほぼ前年並み。

うち大手2社で61万人、LCCは11万人。

PeachとSpring-J(対前年倍増)は増加したが、Vanillaは大幅規模減、Jetstar-J

も減で全体としてLCC旅客は減少。

国際線再参入のSFJは4千人を獲得。

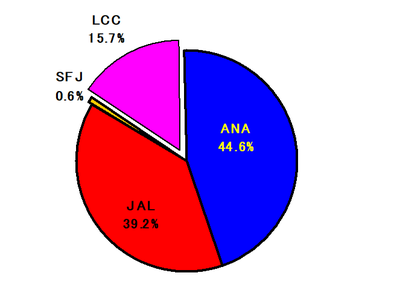

② 旅客シェア; ANAとJALのシェアはほぼ前年並み。

LCCのシェアはVanillaとJetstar-Jが減少した影響で低下して16.0%を割り込んだ。

再参入のSFJは0.6%。

【旅客シェア;%】

③ 搭乗率; Peachは▲3.8ポイント低下して90%を割り込んだ。

他のLCCは90%超。

Jetstar-JとSpring-Jの搭乗率は大きく改善した。

JALも93.4%とLCC並みの高さ、ANAは87.8%。

国際線の業績改善を目指しているSFJは74.5%と目立って低い。

【搭乗率(%)】

《 2019年夏期繁忙期間の旅客実績 》(8/9~8/18)

以上