航空貨物の好況、エアラインの旅客収入の低迷を相殺できず

当分析はCAPAが2020年10月6日に発表した

Air cargo upturn can't offset slumping airline passenger revenue

をJAMRが全文翻訳したものです。

2020年10月12日

06-Oct-2020

CAPAとOAGの週間データに依れば、貨物搭載の供給は、COVID-19危機の最悪期に下落がより少なく、その後、より急速に回復して居て、旅客席数の供給を上回って居る。

IATAの月間の交通量データは、更により大きな貨物輸送量の優勢を照らし出して居る。2020年の8カ月間に、累計ACTK(有効貨物トンキロ)は対前年で24.8%下落して居るが、これに比べFTK(貨物トンキロ)は14.0%の下落であり、貨物のロードファクター(L/F)を53.0%と6.7ポイント押し上げた。これでも依然として、大きく圧迫された水準の旅客L/F(2020年の8カ月間、15.6ポイント下落して67.4%)よりずっと低いが、貨物の世界では高いのだ。

貨物機で運航される供給量は、日ごとの稼働率が高い所為で上昇して居るけれども、旅客機のベリースペースは、旅客便の運航水準が圧迫されて居るため下落して居る。全体の貨物の供給量の減少と、加えて、航空旅客に対し、ずっと堅固な航空貨物便への需要が、貨物の実収単価とL/Fを押し上げて居る。これは、より低い物量を埋め合わせる可能性があり、2020年の貨物収入をプラスの成長へと牽引する。

にも拘らず、エアライン業界には余り慰めにはならず、出血して居る旅客収入を埋め合わせはしないだろう。

概要

● 貨物積載供給容量は、全地区で旅客供給席数を上回って居り、パンデミック危機の初期の週以来、最低の率の減少に留まって居る。

● 航空貨物の交通量は旅客交通量を、依然として、更により強く上回って居る。

● 旅客機のベリー容量は落ちて居るが、貨物機の供給は上昇して居る。全体として、供給の無いことから貨物のL/Fは上がって居る。

● 航空貨物の見通し:物量は上昇するが、実収単価は現状の水準から下げ戻って行くだろう。

貨物の積載容量供給は旅客の座席供給より、良い業績を上げて居る

CAPAは貨物積載容量供給のトレンドを、OAGの航空便スケジュールデータと各機種の貨物積載容量(kgで)とを組み合わせて追跡して居る。

2020年9月28日の週のデータは、地球上の全地区の貨物積載容量は、対前年同期比(2019年9月30日の週)で、大きく2桁のパーセントで落ちて居る。

また、各地区の貨物積載量の減少率には大きな違いがある。

アジア太平洋の貨物積載量は、対前年減少率が最小の34.1%。北米もまた50%より低い減少率:貨物積載容量は46.5%の下落。

中東では貨物供給は50.0%削られ、アフリカでは52.5%、欧州で54.3%そしてラテンアメリカでは55.4%だった。

これらは、全地区で、危機の初期以来最小の減少率である。

旅客座席供給もまた各地区で大きく落ちて居るが、貨物積載容量の落ち方は各地区で数ポイント小さい。アジア太平洋は、対前年で旅客座席数の減り方が50%未満だった唯一の地区である。

地区別 旅客座席供給と貨物積載容量供給(kg)の変化(%)比較;2020年9月28日の週対2019年9月30日の週(左:貨物、右:旅客)

*貨物エアラインには、FedExとUPSの様な主要インテグレーターを含まず。

Source: CAPA - Centre for Aviation, OAG.

危機のどん底では、旅客座席供給は、貨物積載容量供給に比べより大きく崩落した

2020年4月/5月の危機の最悪局面では、旅客座席供給の対前年下落は、アジア太平洋の▲61%から欧州の▲90%に及んだ。この期間、少なくとも一週間に亘って、アジア太平洋を除く全地区で、▲80%かより低いところまで沈み込んだ。

アジア太平洋の座席供給は、現在は対前年▲37%まで戻って居る一方で、他の全ての地区では▲55%から▲63%の範囲である。

地区別旅客供給席数の対前年比率(%)、2020年3月30日の週~2020年9月28日の週

Source: CAPA - Centre for Aviation, OAG.

各地区の貨物積載容量供給は、この間ずっと、旅客座席供給に比べ良い実績である。危機の深みにあっても、どの地区に於いても、旅客座席供給ほど落ち込まなかった。

2020年4月/5月、貨物積載量供給の対前年下落は、アジア太平洋の▲56%からアフリカの▲75%の範囲だった。

北米は▲64%で、他の全地区は(アジア太平洋と北米は除き)この時期少なくとも一週間の間▲74%に沈んだのだ。

地区別貨物積載容量供給(kg)の対前年比率(%)、2020年月27日の週~2020年9月28日の週

*貨物エアラインには、FedExとUPSの様な主要インテグレーターを含まず。

Source: CAPA - Centre for Aviation, OAG.

IATAの月次交通量データは、貨物トンキロで見た貨物の交通量が、有償旅客キロで見た旅客交通量に比べ、更により強く上回って居る事を明示して居る。

両者の差は、上述の週間供給データで見るより大きなものだ。

両者にとって最悪の月は、全世界の有償旅客キロ(RPK)が対前年で94.3%下落し、旅客交通量がほぼ全面シャットダウンした2020年4月だった。

然し、2020年4月、貨物トンキロ(FTK)は対前年で27.7%「しか」落ちなかった。それでもこれは、通常のどんな標準から見ても破壊的な下落であったが、今回は通常の危機ではなく、旅客の業績に比べれば遥かに良いものだった。

その後の各月の対前年減少率は、貨物と旅客双方とも縮まって行った。然し2020年8月、FTKは▲12.6%に達したのに対し、RPKは▲75.3%にしか回復しなかった。

貨物交通量は旅客交通量に比べ遥かに良い実績を挙げて居るけれども、貨物の対前年の減少率は平準化されて来て居る。これはその回復が、多分勢いを失いつつあるのを示唆して居るかも知れない。

月間旅客交通量(RPK)と貨物交通量(FTK)の対前年変化、2020年

Source: IATA, CAPA - Centre for Aviation.

旅客便ベリー積載容量供給は下落して居るが、貨物積載容量供給は上昇して居る

上述の如く、CAPA/OAGデータは、貨物積載容量供給は、旅客座席供給の様に急速に落ち込んで居ない事を示して居る。

これは、貨物専用機(そして旅客機を暫時貨物機として使うトレンド)の担う役割が増して居る事を反映して居る。危機の間、貨物専用機の供給は実際に目覚ましく上昇して居り、一方で旅客機ベリーの貨物スペースは大きく下落した。

広胴機の貨物機の日間稼働は、毎日11時間に近く、IATAがこの数値を追跡し始めた2012年以来最大となって居る。

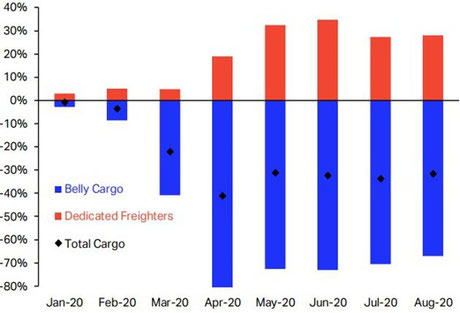

IATAに依れば、貨物機の有効貨物トンキロ(ACTK)は、2020年8月に対前年で28.1%上がって居り、2020年4月以来毎月2桁のパーセンテージで伸びて居る。

これとは対照的に、旅客機ベリーのACTKは2020年8月に67.0%下がって居り2020年4月から2020年7月にかけて、少なくとも70%下降して居る。

航空貨物:国際線供給の伸び率(%)、旅客機ベリー(青)及び貨物専用機(赤)、2020年1月~2020年8月(黒菱は合計)

*International ACTKs.

Source: IATA.

OAG/CAPA貨物積載データは航空貨物供給の減少を過大に示す

IATAによる月間FTKの減少は、CAPA/OAGデータからの貨物積載容量供給の落ち込みよりずっと小さい。

これは一部貨物L/Fの改善(後述)を反映して居るが、また貨物スケジュールのOAGへの報告が不完全である事にも起因して居る。

(また、貨物積載量は重さだけを報告する一方、FTKは距離の要素も考慮して居り、幾らかの差異が出て来るが、それは大きなものではない)

OAG/CAPAデータからの週間貨物積載容量供給は、急行運航会社のFedExとUPSの様な主要インテグレーターは除外して居る。全ての現役貨物機のほぼ半数を占めて居る、貨物航空会社のスケジュールは、貨物積載分析から除外されて居る。

貨物専用機によるACTKが増大して居る事から、これは、OAG/CAPA貨物積載量データは航空貨物供給の総計をより少なく示し、対前年減少率(%)を過大に示す事を意味して居る。

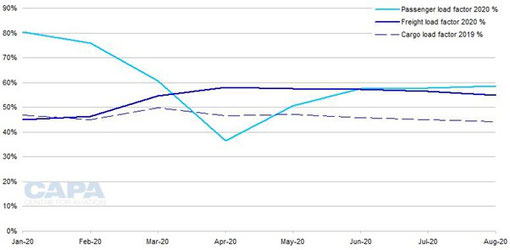

貨物L/Fは上昇

COVID-19危機は、貨物L/Fを通常よりもずっと高い水準に押しあげて居る。

貨物業界は、供給が明らかに半分しか埋まって居ない市場分野である。IATAに依れば、貨物L/Fは、2019年に僅か46.7%で、2011年から2018年の間は43%から49%の範囲にあった。

2020年には、2020年1月の45.0%から伸びて2020年4月には58.0%に達した後、2020年8月の月間貨物L/Fは54.8%であった。2020年4月以来毎月、昨年より10~11ポイント高い状態である。

これは、通常、貨物機の供給量より重要な旅客機のベリーが無い事を、そして、旅客の航空旅行への需要と比べて、航空貨物の需要は遥かにより堅固である事を反映して居る。

旅客と貨物の月間L/F

Source: IATA, CAPA - Centre for Aviation.

航空貨物の見通し:物量は上昇、だが実収単価は現状水準から下げ戻る

アジア太平洋の幾つかのエアラインは、2020年第1四半期の損失の後、強力な貨物の収入の所為で、2020年第2四半期に黒字に戻って居る。貨物の物量が対前年で落ちて居てもなお、少ない供給と一刻を争う輸送需要に支えられた、貨物の強力な実収単価のお陰で、収入は伸びた。

航空貨物の実収単価は、2020年4月/5月に記録的な高さを達成して居る。それ以来、下げ戻って居るが、危機前の水準を上回ったままである。

2020年7月までの3か月間で、医薬品供給とPPE(個人用防護具)が需要を支えたが、航空貨物全体としては海上輸送に市場占有率を奪われて居る。

航空貨物の物量の見通しとしては、物量は引き続き、供給の問題で制限され続ける可能性はあるが(旅客機の回復が予想以上に遅れて居る事による)、景況感調査結果の改善に支えられて居る。

より多くの旅客機就航の回復、そしてそれに伴うベリー供給の追加が、貨物の実収単価を圧迫する可能性はある。IATAの2020年7月貨物運航会社に対する調査は、次の12カ月は拡大する物量、然し実収単価の下落を予測して居る。

エアライン業界は、現在の水準に比べ、貨物の実収単価が下がり、貨物物量が増えることは歓迎するだろう、これはより平常な状況への回帰の兆しだからだ。

然し、業界の旅客側(2020年では73%を占める)の見通しは依然として心もとないままだ。

業界の経済的業績の最新の予測では、2020年6月、IATAが2020年の貨物収入は8%の増加と予測して居る。然し、旅客収入は61%の減少、エアライン収入の合計は半減するとの予測だ。

例え、貨物収入がプラスの成長を達成する事が出来たとしても、これでは暴落する旅客収入を埋め合わせるには不充分である。COVID-19危機の航空貨物に対する影響に関するCAPA分析レポートの結論は、依然として変わらない:

航空貨物収入は、航空旅客輸入よりウイルス耐性があるが、充分ではない。貨物だけではエアラインは救えないのだ。

以上

<関連記事参照>

● 航空貨物収入、2020年に増加、エアラインの総収入は半減する中で21-Jun-2020

● 航空貨物:航空旅客より強いウイルス耐性ー然しまだ不充分05-Apr-2020

Air cargo upturn can't offset slumping airline passenger revenue

以上