欧州のエアライン供給、緩慢な上昇を開始

当分析はCAPAが2020年5月24日に発表した

Europe's airline capacity begins slow climb

をJAMRが全文翻訳したものです。

2020年6月1日

欧州のエアライン供給、緩慢な上昇を開始

24-May-2020

CAPA保有機群データベースの客室座席仕様と組み合わせたOAGのスケジュールに拠れば、2020年5月18日の週、欧州の総供給席数は、対前年で84.6%落ちて居る。

これは、前週の86.5%下落に比べ、ほぼ2ポイント小さく、2020年3月以来、最小の下降率である。にも関わらず、概ねマイナス85%からマイナス90%の幅での減少は、7週連続となる。

欧州の供給減少は、もはや世界最大では無い。現在、このタイトルは対前年で88.7%下落したラテンアメリカのものとなった。供給席の減少率は中東では80.8%、アフリカでは80.5%、北米では78.7%そしてアジア太平洋で51.6%である。減少率は、アジア太平洋、欧州と北米の3大地区で縮小して居るが、その他の地区では拡大して居る。

登録済みのスケジュールのデータは、欧州の航空は、供給の緩やかな再構築の始まりに居るのかも知れない事を示して居る。

然しながら、ライアンエア、IAG、ルフトハンザそしてエアフランス-KLMの計画は、2020年7月でも依然として、50%〜80%の供給減を意味して居る。これらの計画は各種規制の解除が基本となって居るのにである。

概要Summary

● 欧州:1年前の3,340万席に対し510万席-85%の減少。欧州はもはや、最大の削減をしては居ない(ラテンアメリカがより大きく落ちて居る)。

● U字型の回復は依然、幅が広がって居り、2020年6月の供給が落ちて居るが、2020年7月のスケジュール計画での供給は増加して居る。

● 欧州の5大エアライン・グループは今夏、有り得そうな現実から遙か先を行って居る。登録済スケジュールには更なるカットがあるだろう。

欧州:510万席に対し、1年前は3,340万席=85%ダウン

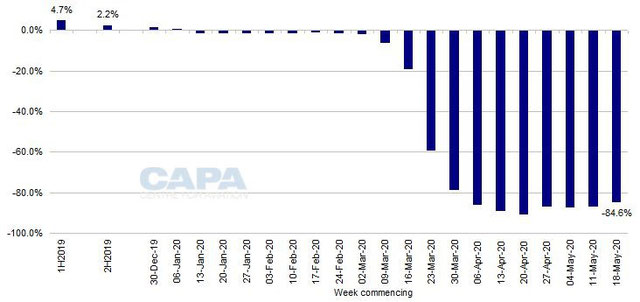

2020年5月18日の週、欧州の総供給席数は510 万席とスケジュールされて居る。

これは前週対比1.9%増であるが、OAG/CAPAに依れば、1年前の同時期の3,340万席と比べると依然として84.6%低い。

総席数は国内線が150万席に対し、昨年は780万席;国際線が370万席対2,560万席に分けられる。

欧州の国内線席数は81.0%下落した(前週の-82.0%より減少率が小さい);国際線は85.7%(前週の−87.9%より、僅かに小さい減少率)席数総計で、今週の対前年84.6%の減少は、最低値2020年4月20日の週の90.4%に次ぎ、3週連続で約87%の減少だった2020年5月11日の週の−86.5%に比べると際立つ。

これで供給席数の、かなり大きな2桁パーセンテージ(50%以上)の削減は9週目になる。

今週の減少は78.1%減った、2020年3月30日の週以来、最も小さな減少率となる。絶対値で言うと、今週の510万席は、また670万席だったその同じ週以来である。

然しながら、欧州の供給席数は、依然として底辺で乱高下して居ると特徴付けられる。

関連記事参照<欧州のエアライン供給席数、底辺で乱高下;都市封鎖が緩和され>

欧州:エアライン供給席数、対前年比%、2019年上&下半期及び2020年週間

世界の各地区の中では、ラテンアメリカが今や、最大の削減

今週の欧州の供給席数対前年84.6%の下落は、もはや世界の各地区の中で最大ではなくなった。ラテンアメリカが88.7%で欧州を抜いた。

アジア太平洋は引き続き51.6%の減少で最小の減少率であり、北米、アフリカ、そして中東は、79%から81%の間の減少率だった。

地区別旅客供給席数の変化率、2020年5月18日の週 対 2019年5月20日の週

Source: CAPA - Centre for Aviation, OAG.

アジア太平洋の供給席数は、現在4週連続で上昇傾向にあり、一方北米と欧州もずっと、慎ましいが上昇曲線を辿って居る。

然しラテンアメリカ、中東そしてアフリカは、全て、供給席数減少の対前年パーセンテージで、新たな最低記録を示して居る。

地区別旅客供給席数の対前年変化率、2020年3月30日の週 ~ 2020年5月18日の週

Source: CAPA - Centre for Aviation, OAG.

U字型回復は、2020年6月の供給が下落して、未だに広がりつつある。。。

改めて、スケジュールのデータで描かれたU字型の回復の上昇線は、夏季を通じて、引き続き幅広に広がりつつある。2020年6月の供給は現在、先週予測された25%の減少に比べ、対前年34%減少と予測されて居る。

登録済のスケジュールデータにより、2020年6月の供給の見通しは、過去2週間に亘り、19%下落を示して居る。

。。。然し、2020年6月スケジュールの供給は増加して居る

然し、2020年6月に計画されて居る供給は、前週のスケジュールデータより4%増加して居り、2019年7月水準の6%の範囲内と予想される。

計画される2020年8月と2020年9月の供給は、先週より5%増加して居る。2020年9月の供給席数は2019年水準の2%以内と予想される。

欧州:エアライン供給席の対前年変化率、異なる日付に於ける見通し

*注:破線は、示されたダウンロードの日付に予測された将来のデータを表わす。

Source: CAPA - Centre for Aviation, OAG.

然し、 欧州のエアラインが、夏季繁忙月間に実際に運航するのは、現在のスケジュールよりずっと低い供給席数となりそうだ。

ICAOの描くシナリオでは、欧州の2020年9月の対前年供給席数減少は-82%~-12%の範囲と公表されて居る。IATAは世界のRPKが、2020年、2021年そして2022年まで、2019年水準より低いままだろうと予想して居る。

欧州の5大エアライン・グループは、今夏、有り得べき現実のずっと先を行って居る

欧州の5大エアライン・グループのそれぞれが、世界的航空関係機関の提示するこれらのシナリオに比べ、遥かに楽観的な夏季繁忙月間のスケジュールをOAGに登録して居る。それらは、また、グループ自身が表明した計画をも遥かに超えたものである。

2019年の旅客数で欧州最大のエアライングループである、ライアンエアは、2020年5月18日、2020年4月~2020年6月の四半期には、当初に計画した飛行計画の1%も運航できない予想だと述べて居る。

同社は2020年7月~2020年9月の四半期に便を増強する計画だが、4,460万人の旅客を輸送目標とする当初計画の50%にもならない。

然し、CAPAの客室座席仕様データとOAGスケジュールから引いたライアンエアグループの供給は、2020年6月から先は、2019年水準を超えると計画されて居る。

エアフランス-KLMは2020年5月7日、2020年第2四半期には対前年で95%、2020年第3四半期には80%の供給削減を予定して居ると発表した。同社の2021年への見通しは、供給は2019年水準より、少なくとも20%低くなる。

エアフランス-KLMのOAG/CAPAの供給席数によれば、2020年7月以降には2019年水準に戻り、僅かに上回る予定である。

ルフトハンザグループは、未だに今年の残された期間の供給計画を明らかにして居ない。然し2020年6月の末までには、週間約1,800往復、即ち3,600便を運航する計画だと発表した。

これは、2019年6月の最終週の25,000便以上から86%も低い値だ。

OAGの便数データによれば、ルフトハンザグループは2020年6月の最終週は、昨年より7%低いだけで、2020年7月以降は2019年水準に戻って居る。

2020年5月7日、IAGは、2020年の通年でほぼ50%の総供給旅客席数減少とともに、2020年7月には「相当数の」便の復活を計画中であると発表した。2019年の需要水準には、2023年以前には戻らないだろうと予想して居る。

それ以来、英国政府の国際線到着旅客に対して、14日間の隔離義務導入の計画はIAGのCEOであるウイリー・ウォルシュの、英国航空の供給回復計画は後ろ倒しせざるを得ないかも知れないと言う懸念を招いて居る。

IAGはその年間の供給復活の段階について詳細を明かして居ないが、同社は2020年第1四半期には供給の約10%を、2020年第2四半期には90%以上を削って居る。もし同社が通年で平均50%の減少を達成するためには、2020年第3四半期には50%以上を、2020年第4四半期にはより小さな率を削る事を示唆して居る。

OAG/CAPA供給席数データによれば、IAGは2020年7月6日の週以降は、2019年水準を4%超えて居る。

イージージェットは、2020年3月末、その保有機群を地上待機として居る。同社は通年の供給計画を未だ発表して居ないが、2020年度、21年度、22年度の24機のエアバスの納入を遅らせて居る。

OAG/CAPA供給席数データによれば、イージージェットは、2020年5月25日の週のゼロから2020年6月以降の2019年水準より7%上へ飛躍する計画である。同エアラインからの供給計画の説明が無くとも、スケジュールの見通しは大きく膨れ上がることは明らかである。

欧州の緩慢で暫定的なエアライン供給の再構築は正に始まったところだ。然し、それは一直線を辿る事は無く、旅行規制の終了と顧客の信頼の回復によっては、途中で何度も逆戻りに悩まされるかも知れない。

更には、スケジュールのデータでは、急坂を辿ることはないだろう。

2020年7月は、対前年で約6%と言う例示した、OAG/CAPA供給削減は、ライアンエア、IAG、ルフトハンザ、そしてエアフランス-KLMが、1年間のこの時期に約50%から80%と言う発表から推論される削減と対照的である。

エアラインは、夏季繁忙期に向かい、旅行規制の解除の期待/希望の下に、そして自らに、可能な運航形態の選択肢を用意するために、計画したスケジュールを登録して居るのだ。

これは意味のある事だが、欧州エアラインの2020年夏季スケジュールデータが意味する運航の水準に対しては、更なる大きな減少がある事を示して居る。

以上

Europe's airline capacity begins slow climb