ANAとJAL:広胴機LCC、国際線サービスを広げる

当分析はCAPAが2020年11月23日に発表した

All Nippon and JAL: widebody LCCs to broaden international offering

をJAMRが全文翻訳したものです。

2020年11月24日

23-Nov-2020

COVID-19は、日本の2大エアラインの主要な戦略の見直しを促して居り、その最も意味深い結果は、LCCへの焦点を増強させた事である。これには、国際線市場に広胴機低コスト事業を設立する、或は拡大する事が含まれる。

ANAとJALの両社ともに、広胴機の退役を前倒しする事により、本体の保有機群を縮小しようとして居る。対照的に、彼らのLCC部門は強化されようとして居る。

これは、両社が予測する需要見通しの変化を反映して居る。国境規制が緩和された時には、レジャー需要と友人家族訪問が、より早くはね返って来ると予想されるとともに、プレミアムビジネス旅行は、より長く、弱いままにとどまると思われる。ANAは、他の多くのエアライン同様、バーチャル会議の科学技術が長期にわたってビジネス旅行の足を引っ張ると考えて居る。

概要

l 日本のエアライングループは、COVID-19後には、広胴機LCCの商機が広がると予想して居る。

l ANAは、まだ詳細の多くは明らかにされて居ないが、新たなLCC子会社を設立する予定である。

l JALは、ジップエア東京を設立したばかりで、このLCCの保有機群の拡大を強化する計画である。

l ジップエアは、東京=ホノルル路線を皮切りに、米国に飛ぶ野心を持って居る。

l JALとANAグループは自社陣営にそれぞれ、2つの別個のLCC企業体を持つ事になる。

中距離LCCへの新たな動きが公表される

ANAは、ボーイング787を使用する中距離子会社の設立計画を公表した。2022年4月1日に始まる2022年度に開業する計画である。

一方JALは、自社の広胴機LCC子会社の787保有機群を拡大する計画だと語って居る。このエアラインはジップエア東京と名づけられ、2020年10月に旅客運航を開始した。

新しい子会社は、それが2クラスを持って居る(或は持つだろう)事から、従来のLCCのひな形には合わないものだ。然し、最近は、アジア太平洋ではLCCがその広胴機にプレミアム客室を持つことは珍しい事ではない。FSCがばら売りの商品を提供し、LCCがビジネスクラスに進出して居る事から、フルサービスと低コスト広胴機エアラインの間の線引きは、どこかぼやけて来て居る。

日本の両エアライングループは、既に狭胴機を基本とする近距離LCCを持って居る。ANAはピーチ、そしてJALはカンタスグループとの共同事業であるジェットスタージャパンを持って居る。これらの部門はまた、親会社の計画の中により明確な位置を占めるだろう。

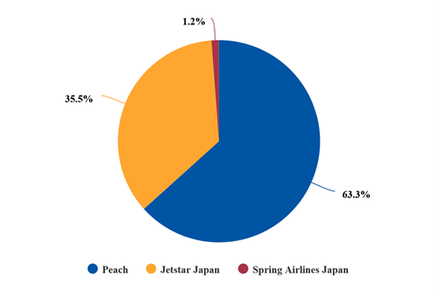

下の図は、現在のLCCの日本の国内線市場での占有率を示して居る。この分野では、2020年10月にエアアジアジャパンが破産して、競合社が一つ減った。ピーチはANAの子会社ヴァニラエアとの統合の後、支配的な立場になって居る。

日本のLCC国内線市場占有率(週間供給席数による)、2020年11月16日の週

Source: CAPA and OAG.

次の図は過去10年間の日本の国内線市場と国際線市場に於けるLCCと非LCC供給席の比率を示して居る。

国際線市場に於ける、LCC供給席数の割合は、2012年の4.8%から2019年の26.1%へと、毎年着実に上がって居る。これには日本と外国のエアラインを含んで居る。

日本市場の国内線と国際線 年間供給席数、LCC/非LCCの比率

Source: CAPA and OAG.

青:国際線LCCの席数、黄:国際線非LCCの席数

赤:国内線LCCの席数、緑:国内線非LCCの席数

アジア太平洋では、広胴機の低コスト便は、既に充分に確立されて居る

アジア太平洋地区で、その他の大手エアライングループは、既に広胴機によるLCCサービスを開始して居る。これらには大韓航空の子会社ジンエア、セブパシフィック、SIAグループの子会社スクート、そしてカンタスのジェットスターなどがある。

これらのグループとの一つの大きな相違点は、彼らが狭胴機と広胴機のLCC運航を同じ部門の中で一緒にして居り、一方日本のエアラインは双方を別々に立ち上げて居る事だ。

一般的に、広胴機/中距離LCCサービスは狭胴機による送客無しには、運用が難しい事が立証されて居る。然し、東京市場がとても大きく、送客は比較的に大きな問題にならない、日本のエアライン業界は少し違って居るのだ。

ANAは計画中の国際線LCC部門で使う787は、2クラスで300席以上の仕様とすると言って居る。これは現在の同社の国際線787-8(169~240席)、そして-9(215~246席)に比べ遥かに高い座席密度であることから、同社はより低い単位コストを達成できると予測して居る。

親会社は未だ、新会社が何機を持つか、また、どこからそれらを持って来るかを明らかにしようとして居ない。然し、エアラインの経営幹部は、本体の保有機群の787-8を使う事を考えて居ると語った。

エアラインの名称もまた公表されて居ない。航空運送事業許可は、主としてチャーターエアラインである、ANAの現存する子会社エアジャパンのものを使う計画である。このLCCはピーチとANA本体の中間的なモデルで、東南アジアと大洋州の路線を飛ぶ予定だ。

ピーチもまた、独自に、発注済の6機のA321LRを使って、より長距離のLCC便を導入する計画である。この計画は2018年に公表されて居り、それはCOVID-19危機や広胴機LCCの概念よりも以前の話である。

その時、ピーチはこの機材の7,400kmの航続距離があれば、アジア中に手が届くだろうと語って居る。A321LRの初号機は、以前は2020年3月31日に終わる年度内に納入される事になって居たが、これが延期され、同エアラインは新たな修正納期を公表して居ない。6機の発注は当初の2機から増強されたものだ。

JALの中距離広胴機LCCジップエアは、最初の旅客便を2020年5月に開設する予定だったが、COVID-19危機の為に延期せざるを得なかった。

その代わり、ジップエアは2020年6月、貨物のみの便でデビューした。2020年10月16日、東京/成田とソウルの間の最初の旅客便が始まった。同エアラインは次いで、バンコクから東京への一方向のみの便を2020年10月8日に追加した。

ジップエアは、また、パンデミックで延期されて居るが、需要の高い東京=ホノルル路線を飛ぶ予定である。2020年4月、同エアラインは、当初、10月からホノルルへ飛びたかったのだが、現在は2020年12月19日に路線開設を計画して居る。同社はまた、将来米国のその他の地点へも就航する積りだと言って居る。

この子会社は、現時点では本体の保有機群から移転した787-8を2機持って居る。この機材は272席のエコノミーと18席のフルフラット・ビジネスクラスシートからなる、2クラス計290席の仕様となって居る。

ジップエアは、JALグループの事業計画の中で拡大する役割を演じる予定だ

JALは、「需要が回復するにつれ着実に成長する」COVID-19後の計画の一部として、向こう数年間ジップエアを増強する計画である。もう4機の787が同社の保有機群に加えられ、そのうち2機は2021年中にやって来る。

また、更なる成長が検討されて居るとJALは語った。2020年7月の米国運輸省への申請で、ジップエアは、保有機計画には、向こう5年間、毎年2機を追加する事が含まれると言って居る。

対照的に、JAL本体の広胴機保有機群は、向こう2年間で規模を縮小する計画である。これは、新しいビジネスモデルが、パンデミックの直後の時期の、新たな需要を惹きつけるにはより良い位置に居ると言うJALの信念を表して居る。

JALはまた、増資によって得た資金の幾らかを、グループの低コストエアラインを強化するために使おうとして居る。これには、ジップエアへの追加的な資金調達が含まれる予定である。

投資と融資はまた、JALが50%所有するジェットスタージャパン、そしてJALが少数株を所有する春秋航空日本にも向けられる予定だ。

LCC分野を拡大する事は、グループにより柔軟性を与えるが、重複はリスクである

日本の主要エアライングループ双方が、広胴機LCCを導入する事により、COVID-19後の世界で最大限の柔軟性を自らに与えようとして居る。その他のアジア太平洋のエアライングループが証明した様に、その様なアプローチは、広い範囲の需要を刺激して、異なった路線に最適のモデルを決める事を可能にする。

然し、この戦略のリスクは複数モデルは複雑さを増大させる事だ。

これは、それぞれがグループ内に、フルサービス、近距離低コスト、そして長距離低コスト分野をカバーする3つのエアラインを保有する日本のエアラインに、特に当てはまる。同じグループの他エアラインの市場への影響を避けるために、注意深い計画が必要だろう。例えば、シンガポール航空は、最近、以前は別々だった長距離と近距離LCCを、一つのブランドと経営の下に合体した。

日本のエアライン市場は、常に異質だったが、近年までずっと、主としてアウトバウンド旅行に依存して来た。インバウンド旅行の大波の到来とともに、国の指向する観光の流れが変わり、戦略はより国際的なモデルを反映する方向に改変する必要がある様だ。

然し、一方では、JALとANAは、最終的に国際線の需要が回復した時には、この多面的なモデルが、最高の武器を与えてくれると、明らかに決断して居る様だ。

All Nippon and JAL: widebody LCCs to broaden international offering