COVID-19、アジア太平洋のエアライン業界に大規模な変化を強いる

当分析はCAPAが2020年9月4日に発表した

COVID-19 forces major change across Asia-Pacific airline industry

をJAMRが全文翻訳したものです。

2020年9月11日

COVID-19、アジア太平洋のエアライン業界に大規模な変化を強いる

04-Sep-2020

アジア太平洋地区のエアライン各社には、目下、短期的な生き残りと、COVID-19後の業界の環境に、どの様に順応する必要があるかと言う、二つの優先事項がある。一番目は、明らかに現在、最も重い問題であるが、エアラインはまた、より長期的な絵姿も見失うことは出来ない。

多くの航空機が地上駐機となって居り、国際線は冬眠状態の中で、エアラインは新たな資金調達への交渉に殺到して居り、可能な限り、近時点の航空機納入を遅らせようとして居る。エアラインの事業計画の基本を形作って来た、輸送量と需要の伸びの想定は、パンデミックにより、時代遅れとなり、彼らが事業運営のスリム化の必要を認識する中で、事業見直しの開始を余儀なくさせて居る。

アジア太平洋地区全体で、幾つかのビジネスモデルと市場が、他に比べ、上手く行って居る。多くの場合、政府が致命的な生命線を提供して居る。然し、特定の市場の希望を持たせる兆候にも拘らず、エアライン業界の本当の問題は、向こう数年以上に亘って続く可能性がある。

概要Summary:

● 国内市場は盛り返したが、第2波は大きな脅威である。

● 国際旅行回廊(*international travel corridor)の進展は期待された以上に緩慢である。

● SIAとキャセイ太平洋には強固な支援があるが、国境の開放は極めて重要だ。

● 日本のエアラインの2020年の大規模な計画は、パンデミックに妨げられて居る。

● 苦闘する東南アジアのフラッグキャリアーは、黒字転換計画を再検討しなければならない。

● 独立系LCC各社は資金問題に直面して居り、航空機発注リストは頭痛のタネである。

● 豪州では、幾つかのエアラインが危機から抜け出す新たな商機を掴もうとして居る。

(*訳注:travel corridor或はtravel bubble:国や地域間で渡航可能、免疫隔離不要とする取決め。bilateral corridor:二国間でのこの取り扱い)

国内市場は比較的に急速に回復して居る

アジア太平洋地区に於ける、前向きな展開の一つに、多くの重要な国内市場の急速な回復がある。予想では、国内市場がまず回復し、次いで近距離域内便、そして長距離国際線市場が、回復に最も長い時間がかかるだろう。

これは確かに、実態に裏付けられて居る。ある市場では、内部の旅行制限が解除され、エアラインは可なり急速に国内路線を再開することが出来た。これは特に、中国、日本、ニュージーランド、そしてベトナム市場での例である。

勿論、多くの場合、供給は全てを語って居る訳では無い。路線は回復したが、飛行機を一杯にする事は、エアラインにとって常に課題である。需要は供給の増加に立ち遅れて居るが、幾つかのエアラインは、旅行を刺激するための前向きな努力として、路線網を建て直して居る。

パンデミックの第2波は、エアラインが漸く勝ち得た進歩を台無しにするかもしれない

然し、国内線の需要には幾らかのリスクがある。経済的停滞は助けにならず、暫くの間、エアラインは、国内路線網に対し最小限の国際線からの送客が得られないだろう。然し、最大の脅威は、COVID-19感染の新たな大波の予想である。

コロナウイルスの第2波が、最近、アジア太平洋の幾つかの市場を襲って居る。この展開は、豪州に於ける国内旅行の伸びを鈍らせ、日本での目覚ましい予約の回復を失速させて居る。増加する感染者数はまた、2020年7月にベトナム(ダナン)で、2020年8月にはフィリピン(マニラ)で起こった様に、当局が、特定の都市の旅行制限を再導入するリスクを高めて居る。より広範な旅行禁止を維持する事は、幾つかのアジアのエアラインにとって、致命的な一撃になり兼ねない。

ベトナムのべトジェットに、第2波のもたらした影響は下図に示されて居る。国内線供給は、急速に上昇する前、2020年4月に底を打って居る。然し、それから2020年8月に、人気のレジャー目的地であるダナンへの便が現地の感染の蔓延で飛行禁止となったため、再び幾らか滑り落ちた。

べトジェット:週間国内線供給席数、2017年~2020年。2020年6月から2019年水準を超える

Source: CAPA and OAG.

国際線の供給は非常に低い水準のままで、部分的にしか増えて居ない。殆どの国が、国境閉鎖か検疫のための14日間の検疫隔離義務を課す中で、国際線の交通量の大半は本国帰還便か主に貨物のための便から成り立って居る。

幾つかの国では、重要と見做された旅行者が入国を申請すると、検査の要求項目に従えば、検疫手続きの軽減をする事を認める、旅行回廊を相互に構築して居る。中国はその様な取り扱いを、2020年5月、韓国と、2020年6月にはシンガポールとの間に導入した。マレーシアとシンガポールもまた2020年8月に、必要不可欠な旅行に、そして「定期的な通勤」をする労働者のために、その様な回廊を設ける計画である。

この様な二国間の取り扱いが、複数国間へと拡大し、地域間で更に多くが生まれる事が期待されて居た。然し、幾つかは目下協議の最中であるが、進展は遅々として居る。

より限定された例では、国家間で、全てのタイプの旅行者に対して検疫不要の入国を認める、もっと幅広い「旅行バブル」について話し合われて居る。

豪州とニュージーランドは、その様な取り扱いの最初の例になると予想されて居たが、豪州で感染率が急上昇して、この努力は可なり後退させられて居る。

(*訳注:旅行回廊travel corridor或は旅行バブルtravel bubble:国や地域間で渡航可能、免疫隔離不要とする取決め。二国間回廊bilateral corridor:二国間でのこの取り扱い)

国際線乗り継ぎ需要への依存は、SIAとキャセイを痛めつけて居る

シンガポール航空(SIA)と、キャセイ太平洋にとっては、頼るべき国内路線網が無いのだから、国際線需要の回復は遥かにもっと重大な問題である。SIAは国際旅行の制限解除は、期待して居たより遅く、同社の回復軌道は当初の見通しに合ったものにならないだろうと語って居る。

Source: CAPA and OAG.

シンガポールと香港の政府は、彼らの主要空港に乗り継ぎ旅客が戻るのを容認して居て、これはキャセイとSIAにとっては重要な一歩である。然しながら。両社には海外の主要市場が再開して、彼らの乗り継ぎ路線網が採算性に見合う規模まで回復する必要があるだろう。

幸いなことに、両政府は自国のエアラインに最も協力的な部類に属して居る。国有のタマセック・ホールディングズが、SIAに対し150億SGD*の支援資金調達計画を支援し、香港政府はキャセイに対する390億HKD*の支援パッケージを主導して居る。(*1SGD=77.86円、1HKD=13.71円)

キャセイとSIAは、また、新たな市場の現実に順応した事業の大規模な見直しを行って居る。キャセイは第4四半期までにこの見直しを完了する計画だが、既に航空機の納入スケジュールの再交渉は進展を見せて居る。エアバスA350とA321の納入は2年間引き延ばされる予定で、キャセイはまた同社のボーイング777-9の延期についても協議中である。

SIAは2020年9月の会計年度上期末までに見直しを終える計画で、これが、同社の路線網と保有機群にどの様な変更が行われるかを示すことになるだろう。

中国の国内線供給が復活、然し国際線のアクセスは厳しく制限されて居る

中国の国内旅行市場は、COVID-19の初期段階で最初に激しい打撃を受けたのだが、また他より早く回復して居る。回復は、他地区で感染者数の急増が起こって、上げ下げして居るが、全体としての傾向は上向きであり、今や基本的には全面的に回復して居る。

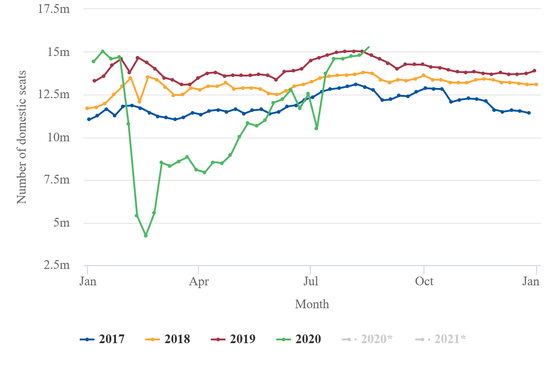

中国の週間国内線供給席数(2020年8月17日まで)。今や2019年水準

Source: CAPA and OAG.

需要は、エアラインと政府が路線網を再構築する事に熱心であったため、概して供給に後れを取って居る。中国の3つの国営航空会社は、他の国々ほど、従業員を減らす事が出来ないため、供給を足し戻す事の難しさはより少なかった。

追加した供給を充たす助けにするため、中国の主要エアラインの幾つかは、最近「乗り放題」プログラムを導入して居る。これらの規則はエアラインごとに様々だが、決められた期間の間に無制限の便への搭乗を認めて居る。これらの努力は供給席を満たすのを助ける筈だが、明らかに実収単価が戻って来るのにはずっと長い時間がかかるだろう。

然し、中国は、国際線には固い蓋を守って居る。殆どの国に共通の検疫必要項目に加え、中国政府は、中国そして外国のエアラインに対し、一週間に一便と言う基本線に制限して居る。政府は、また、一便あたりのCOVID-19感染数が多すぎた場合、割り当てを減らす事も出来るが、追加を与える事が出来る。

然し、明らかに、制限された許可便数よりも大きな中国便への需要がある。

米国のエアラインは、暫定的に中国への全便を休止して居たために、復便を阻まれた後で、より多くのアクセスを強く要求して居る。韓国のエアラインは、より迅速な中国便の復活を計画したが、その計画を切り下げねばならなかった。中国は今や、とても多くのアジアのエアラインにとって、極めて重要な国際線市場であるため、より大きなアクセスを手に入れる事が最優先事項なのである。

日本にとって画期的な年の筈だったのに、COVID-19が影を落とす

日本は、もう一つの国内線路線網が力強く甦って居る国である。日本の市場は他国と違って、パンデミックの第1波の間も、便数は劇的に減らされたものの、完全には閉鎖しなかった。日本航空は、2020年5月下旬から2020年6月初頭、その通常の国内線便の僅か28%を運航した。

便数は、2020年6月19日に国内の旅行制限が緩和されて以来、急速に足し戻されて居る:JALは2020年8月の後半には国内線供給の72%まで、2020年9月初頭には66%を運航すると予定して居り、ANAは2020年8月後半には71%を運航する計画である。然し、これらの見積りは、コロナウイルス感染第2波の勃発のお陰で、以前の回復想定から可なり間引きされて居る。

COVID-19の襲来は、日本のエアラインにとって、東京がオリンピックをホストする事から2020年は需要の絶頂の年になると期待して居たため、特に悪いタイミングであった。今や、オリンピックは2021年に延期され、大会自体がその頃行われるかどうかも保証できない。

日本のエアラインと政府は、2020年を外国人訪問客の更なる成長局面の始まりとする目標を立てて居た。今年、極めて希望の多かった東京/羽田空港に、新たな発着枠が創出され、国際線用に日本と外国のエアラインに割り当てられた。然しこの成長の鼓動は、明らかに当面の間はペンディングとされるだろう。

幸いなことに、日本の2大エアラインは双方とも素晴らしい財務状況で、今回の危機に突入して居る。彼らは、他のエアライン同様、その戦略と長期の想定を再評価しなければならないだろうし、両社とも近い時点の航空機納入を遅らせる交渉をして居る。然し、彼らの生き残りは問題になって居ない。

COVID-19は、韓国のエアライン業界で、ある大規模なエアライン統合と買収の動きを頓挫させようとして居る。その一つはジェジュエアの仲間のLCCであり、今や事業を中止して居るイースタージェットを継承する案件である。

この継承は、混雑した韓国のLCC市場でずっと求められて居た統合を期待されて居た。ジェジュはこの国の最大のLCCで、パンデミック前には5番目に大きなイースターを加える事により、その支配的立場を増強させて居た筈である。

この買収は基本合意に至って居たが、コロナウイルス危機の襲来前に完了しなかった。これがジェジュにとって、方程式をかなり変えてしまい、今では拡大はさほど名案では無いように見え、そして既に財政的に問題のあったイースターはもっと悪い状況にあり、大規模な負債の可能性を抱えて居る。ジェジュエアは、イースターを深刻な疑問の淵に残したまま、2020年7月30日公式に取引から撤退して居る。

もう一つの大きな取引は、現代産業開発(HDCグループ)のアシアナの支配的な株式取得の案件である。これもまた、企業の継承は、暫定的な合意に至った2019年12月当時に比べ、遥かに潜在的な価値は小さくなってしまった。HDCは、条件を再交渉したいと語り、デューデリジェンスの段階をもう一度求めて居る。この取引は、ますます危うく見えて来て居り、関係者は、これが救済できるか否かを決定する協議に巻き込まれて居る。

事業継承案件の崩壊は、アシアナと同社の国営銀行債権者に幾つかの選択肢を残して居る。それはまた、競争の理由から韓国市場に2大エアラインの欲しい政府にとってのジレンマを与えて居る。

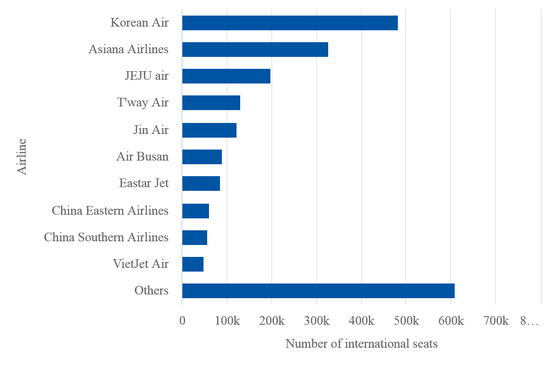

下図はパンデミック来襲の前の1月に、アシアナが韓国市場で、占有率14.8%、2番目に大きな国際線供給席数を持って居た事を示して居る。

興味深い事に、若しジェジュとイースターが合体して居たとしたら、ほぼ13%となり間近に迫って居ただろう。

韓国市場の国際線供給席数、2020年6月13日の週

Source: CAPA and OAG.

フラッグキャリアー各社には大規模なオーバーホールの必要性が更に明らかに

東南アジアの大手フラッグキャリアーの内3社は、既にCOVID-19蔓延が来襲する前に財政的に脆弱な状況にあり、便が止まった事で、彼らの窮状は更に悪化するばかりだった。マレーシア航空、ガルーダインドネシアそしてタイ航空は、黒字転換への努力の最中にあるか、または正に到達したばかりであった。

この三社は基本的には国有企業である。彼らの政府が、生き残りを確保するために救出してくれるだろうと、常に、推測されて居るのだが、パンデミックによる、他の多くの経済的な優先事項の中で、政府のエアラインに対する辛抱も擦り減って来て居る。

例えば、タイ政府は、タイ航空に対する、更なる救済パッケージを提供するより寧ろ、リストラを果たす様に、同社を破産法廷に送ることを選んで居る。救済措置の代案に対する世論の反対は盛り上がって居て、国家は、SIAの様な、より財政的な道筋を示し得たエアラインに資金を注入する方が、遥かに気が楽であることを物語って居る。

政府はまた、ガルーダとマレーシア航空(MAB)の運命にも重要な役割を演じる

ガルーダ・インドネシアは、暫くの間、黒字転換モードに入って居て、その手順の一部が、財務の健全性の向上のために航空機発注の延期もしくは取消しを検討する事だった。COVID-19危機は、これらの努力をより緊急なものにし、同エアラインは、49機のボーイング737MAXの発注の、全ての納入を受けない事を確認した。

ガルーダは、2020年6月、主要なイスラミック債の支払いを3年間延期する事について合意し、重要な一歩を踏み出し、インドネシア政府は8兆5,000億*IDRの救済パッケージを検討して居る。ガルーダの進展については、また、至近では2020年1月に起こった、近年の矢継ぎ早のCEO交代が、救いになって居ない。(*1IDR=0.0072円)

マレーシアの政府はまた、未だにマレーシア航空(MBA)についての選択肢を考慮中である。同エアラインは、現在100%、国家が所有して居り、複数年に亘る、黒字転換プロジェクトの最中である。

政府は、MABの過半の株式を引き受けてくれる購入者を見つけたかったが、好適な求婚者はまだ現れて居ない。同政府はまた、(再び)MABをエアアジアと統合させる考えをちらつかせて居るが、これは更に有りそうに無い。MABはJALと新たな提携関係を開始したーコロナウイルス・パンデミックで遅延して居るがー然し、これは投資を伴わない予定だ。

更なる国家の投資や融資保証は、これら3社のエアラインにとってCOVID-19危機を漕ぎ渡るためには、有りそうな結論である。然し、彼らはまた、その事業全体を厳しく見直し、先に実行に移したものより大きな変更を行うよう求められるだろう。パンデミックは、彼らがその路線網と戦略を立て直すにあたり、その保有機群と航空機発注計画に、大幅な調整を強いようとして居る。これらの努力は、最終的に需要が戻って来た時には、より「合理的な」ーそして確かにより抑制されたー東南アジアのエアライン業界と言う結果になる可能性がある。

独立LCCは、最も脆弱に見え、そして発注には問題含みだ

アジア太平洋のLCC各社は、CIOVID-19後の業界の環境に対応する際に、いくらか有利さと広範囲の不利さを持って居る。大きな問題の一つは、この地区のLCCは、概して、国家の後ろ盾があるフルサービス・フラッグキャリアーの様な水準の政府支援を受けて居ない事だ。

幾つかのLCCグループは、部分的に大手エアライングループの所有、即ち親会社の資金への途がある事を意味する。ピーチ、ジンエア、ジェットスター、そしてスクートがこの範疇に入る。

然し、エアアジア、ライオンエア、べトジェットそしてセブパシフィックなどの、独立エアラインは、その恩恵を持たない。幾つかのこの地区の小規模な独立LCCは、生き残るために充分な資金を調達できないかも知れない。

狭胴機が支配するLCCの保有機群は、旅行制限が緩和されるに従い、アジアの新たな市場環境に充分に相応しいかも知れない。国内線と近距離国際線の需要は、長距離より早く回復するだろうが、これらの路線でも交通量は未だ低く、至近の将来には、より小型の航空機の方が望まれる事になる。

然しながら、アジアのLCCに忍び寄る頭痛の種は、彼らの巨大な発注簿である。

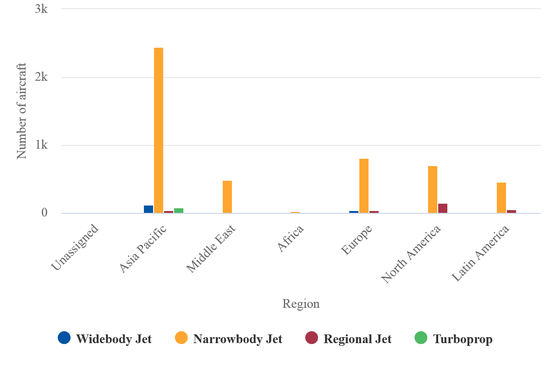

エアアジア、インディゴ、ライオンエアそしてべトジェットの4社のLCCだけで、合わせて1,700機の狭胴機を発注して居る。これは、パンデミック前でも非現実的に見えたが、今や更にそうである。下図はアジア太平洋のLCCが、他地区の同業社に比べ、はるかに多くの発注をして居る事を物語って居る。

航空機発注数、2020年8月7日現在

Source: CAPA.

この地区最大のLCCである、エアアジアはパンデミックを通して生き残りを可能にするよう新たな資金繰りに懸命である。同社の核心であるマレーシアの部門は、政府が後ろ盾となった融資を求めて居り、また別の分野にも投資と資金提供の選択肢について交渉して居る。

エアアジアのマレーシアとタイのエアラインは、最大で最も成功して居る部門であり、COVID-19危機を比較的に傷つかずに乗り切りそうである。然し、同社グループのより小規模な、インドネシア、フィリピン、インドそして日本の現地会社の生き残りは、より課題が大きいだろう。

長距離LCC運航会社は大きな課題に直面する

やはり脆弱なのが、エアアジアの姉妹エアラインで、中長距離路線に広胴機A330を運航する、エアアジアXである。頼るべき国内路線を持たず、無期限にずっと運航を中止せざるを得ない状態である。

アジア太平洋の長距離LCC事業は、未だに継続可能な収益性を証明出来て居らず、COVID-19パンデミックは彼らを特に激しく叩いて居る。彼らが、広胴の航空機とより長い国際路線に依存して居ることは、現在の環境下では重荷である。

殆どの広胴機を運航するLCCは、同時に、近距離路線網に就航する、大規模な狭胴機の保有機群を擁して居る。エアアジアXは、そして2020年6月に倒産したノックスクートもまたそれを持って居ない。

豪州のエアラインはCOVID-19の急増に妨げられた

オーストラレーシアン地区では、エアニュージーランドが、大規模な政府融資パッケージと、同国の長期にわたり成功したCOVID-19押さえ込みにより、予想より早く回復した国内市場により、水面下より浮上を果たして居る。然し、新たな感染のクラスターが、2020年8月12日に旅行制限の再導入を招いて居る。

豪州では、主にビクトリア州で、感染のより大きな再発生が、州境の閉鎖を招き、国内線の回復に水を差して居る。州都のメルボルンは、パンデミックが来襲する前には、旅客数で世界のトップ5に入る2組の都市組合わせ路線の一端であった。

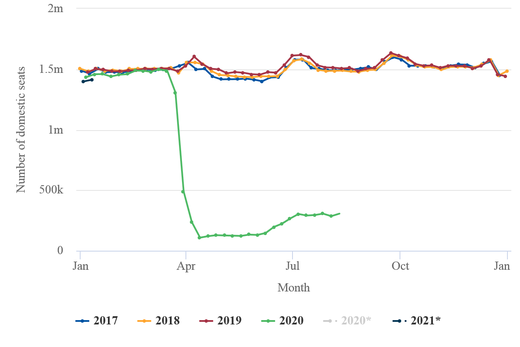

下のグラフは7月に、この国の国内線供給席数が水平になった様子を示して居る。

席数で見た豪州の週間国内線供給、2017年~2021年*

Source: CAPA and OAG.

カンタスもCOVID-19危機に、強固な財務状況と健全な貸借対照表のもとで突入したエアラインのひとつである。若し国際線需要が複数年の停滞のままとして、自社を維持する充分な支えがある。

ヴァージン・オーストラリアは、遥かに弱い財務状況にあり、4月には、買い手を求めて自主的に管理体制に入らざるを得なかった。ヴァージンはこの手続きから、贅肉をそいだ事業運営、そして同社の生き残りを確かなものにする、より確実な財務状況にになって再登場するだろう。

豪州市場の興味深い動きとしては、エアライン数社が、縮小傾向に挑戦して、新しい航空機タイプを追加し、保有機群を拡大しようとして居ることである。

リージョナル・エクスプレス・ホールディングズ(Rex)は、東海岸の幹線に進出するために狭胴のジェット機を求めて居り、アライアンス・アビエーションは14機の中古のエンブラエルE190リージョナルジェットを購入する資金を確保して居る。

これらのエアライン2社は、航空機の買い手市場を、そして市場に於ける競争が弱まって居る状況を利用する事が出来るだろう。業界にとって前例の無い危機の深みに有ってもなお、掴み取るべき商機はまだあるのだ。

以上

COVID-19 forces major change across Asia-Pacific airline industry