航空界から見える中国の景気動向は未だ晴れ

(コラム)航空界から見える中国の景気動向は未だ晴れ

2015年9月20日

(株)航空経営研究所

主席研究員 稲垣秀夫

7月末に発生した上海株ショック。突然の株価暴落の余波は大きく、各国の株式市場は不安による暴落の連鎖を引き起こした。2ヶ月近くが経過した現在も、日経平均は依然として17,000円台をさまよっている。 加えて中国経済の現状と先の見通しの不透明さが世界中に経済不安の種をまき散らすこととなった。様々な経済レポートを読むと、中国の経済指標に対する不信感も含めて中国経済の先行きについては悲観的なものも多い。そういうきっかけで中国の航空需要の動向を調べてみた。

今の中国経済は消費経済ではなく、投資と輸出を中心とした経済で成り立つので、消費経済の一つである航空需要が中国経済の全体像を反映するというわけでもないだろう。しかし、中国の航空需要の最新の情報から見えるものは、中国経済が「大きく落ち込んでいる」とも言えないのである。

今回調べた元データは中国の大手3社が株主向けに公表している月次の輸送データである。中国における航空事業は歴史的には中央官庁のCAAC(航空局)が航空会社部分を組織の中に置き運営していた。後に、エアライン部分は分離し、4つの航空会社が設立された。東北航空は南方航空に統合されたため、中国の主要な航空会社は現在では北京に拠点を置く中国国際航空、上海に拠点を置く中国東方航空、広州に拠点をおく中国南方航空の3社、および海南島河口市に拠点をおく海南航空の4社に集約される。旧CAAC3社の市場占有率は約70%ある。中国にはその他多数の民間航空会社があるが、それらの規模は小さいため、3社の状況が中国の航空全体の傾向を映していると考えてよいだろう。

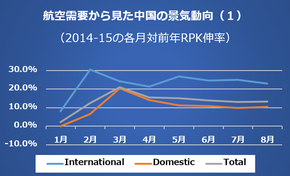

先日公表された3社の航空需要を合計すると一番目のグラフのようになる。2015年に入ってからのRPK《レベニュー・パッセンジャーキロメーター:(有償旅客数)X(平均搭乗距離)指標》の月ごとの対前年伸び率をグラフにしたものである。

この指標は、企業収支と連動し、また各社で株主向けに公表するものであるため、正確さについて問題はない。1月に低い伸び率を示しているが、国際線は2月に、国内線は3月に1月の落ち込みを補い、4月以降は安定した伸びが8月まで継続している。因みに5月以降は13%程度の安定した伸びで推移しており、上海株ショックに伴う急速な需要変化はここには表れておらず、経済の変調は見て取れない。尚、8月までの国際線・国内線トータルの累積の対前年伸び率は13.2%となっている。

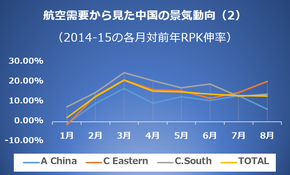

これを各社別に見たものが次のグラフである。1月の伸び率の低下は3社にほぼ共通しており、それぞれに差はあるものの3月に1月の落ち込みを補っている。会社別に比較的好調なのは広州に拠点を置く南方航空であり、上海拠点の東方航空は平均的、北京拠点の中国航空が最も低い伸びを示している。注目の8月も他の2社が安定しているのに比べ、中国航空は軍事パレードの準備の影響か5%の水準まで伸びが低下した。

国土の広い中国で各社はそれぞれ異なる拠点で事業展開している。ここから見える一つ目の特徴は、変化の傾向は各地域が同じ挙動を示していること、今一つは、各社の成長水準の違いはすなわち地域ごとの経済成長の差を表わし、中国経済は南高北低が続いているのではないかと思われることである。また、8月の北京を中心とした落ち込みが今後どのように変化していくのかは目を引くところであるが、その変化は中国全体の数字では埋没している。

加えて、日本人にとって気になるところは、訪日中国人の状況である。こちらを示したものが次のグラフである。

このグラフは、法務省の統計に基づき、2014年1月以降の訪日中国人の月ごとの入国数を見たものである。2014年は月20万人規模で安定していたが、2015

年の2月以降は月40万人と、一段高い水準で推移している。月ごとの振れは、中国の連休期間の旅行需要の盛り上がりなどから生ずるが、今年に入ってからの入国数の変化は、1月に日本政府が実施した中国人に対するビザ発給の緩和が大きく影響しているものと考えられる。6月までのデータしか公表されていないが、現時点ではここからも中国景気の落ち込みは見てとれない。

中国の経済動向は今や様々な分野の人にとって最大の関心事である。中国の経済指標について、その信頼性が問われる中、広大な国土を持つ中国経済の実像は正確に捉え難い。航空輸送指標は経済実情を知るための一指標にすぎないが、航空分野から見える中国の天気は予想外の「未だ晴れ」である。

以上