中国経済、不気味な様相…「空」の異変から浮かぶ実態

(コラム)

中国経済と航空

2016年1月20日

主席研究員 稲垣秀夫

鬼城(廃墟)を映し出すテレビ番組を見ても、日本人の想像をはるかに超えた中国国土の広さを考えると、その一つの現実が本当に中国経済の全体像を伝え得るのかどうか確信がもてない。また、全体像をマクロな観点から見た場合の国の経済統計は正確さを欠くというのが経済専門家の最大公約数でもあり、中国経済の実態を知ることはなかなか難しい。年明け早々、世界中が再び上海株ショックに襲われ、2016年は不気味な幕開けとなった。中国国家統計局が19日に発表した15年の実質GDP速報値は前年比6・9%増に留まったというのが最新のニュースだ。 昨年の秋までは都心の銀座通りに数多く並んでいた中国からの訪日観光客の団体バスも年明けには随分まばらになったような気がする。どうやら、中国は経済面で苦戦しているというのは間違っていないのではないかとも思われる。中国経済の実情を自分の専門分野からアプローチして調べてみようと思い、レポートを書いた。筆者は昨年、昨年7月の上海株ショックの後、同様のレポートをまとめたが、本稿はその続編である。

16年の新年を迎えた航空会社の経営については、原油価格の大幅な下落により、世界のほとんどの航空会社が大きな利益を得て、各社は新たな競争に備えて一息ついているものと思われる。中国のメジャー3社も例外なく順調な経営を続けており、中国の航空業界からは深刻なニュースは最近出てきていない。

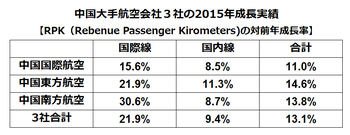

先日、この3社は15年12月までの旅客輸送実績を発表した。各社が株主向けに公表しているデータである。大手3社とは、北京に拠点を置く中国国際航空、上海に拠点を置く中国東方航空、広州(広東省)に拠点をおく中国南方航空の3社である。これら3社の中国本土における市場占有率は約70%あり、大まかにではあるが中国全体の航空需要の動向を見ることができる。尚、分析対象のRPK(レベニュー・パッセンジャーキロメーター)とは(有償旅客数)に(平均搭乗距離)を掛け合わせた指標で、マクロな航空輸送量をみる際に使用する。

さて、まず右の表から、15年通年で前年からの変化を見てみよう。この表からわかることは、中国での航空旅客輸送は13.1%の伸びだったことである。この数字をどうとらえるかということについては見方の分かれるところだが、まず上述の実質GDP6.9%の成長よりも相当大きな伸びである。ただし、世界全体でも航空旅客の増加率は実質GDPの伸び率を約3ポイントほど上回るので、GDP+αの結果となることは普通ではある。また、国際線と国内線を比べると、国際線の21.9%の伸びに対して国内線は9.4%しか伸びなかったことが大きな特徴である。

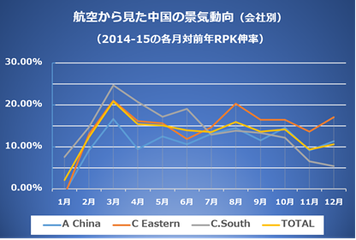

次に示されるのが、グラフの1月から12月までの月ごとの旅客需要の推移である。まず、国内線、国際線別の推移については、国際線が2月以降20%から25%の水準を維持しながら、年末へ向けても需要が安定していた。一方、国内線については3月の20%をピークに徐々に対前年同月の伸び率が低下し、11月、12月には対前年でプラスの水準を維持しつつも、5%を割る水準まで大幅な落ち込みを見せた。

次に、これを各社別に見たものが、下のグラフである。3社とも似たような傾向でグラフが上下しているのが特徴である。全体的には3月の20%をピークとして12月の10%まで漸減している。また、6月までは伸び率の大きい方から南方航空、東方航空、中国国際航空の順であったが、8月の夏季ピーク以降は東方航空、中国国際、南方航空の順番に変わってきた。上海を拠点とする中国東方航空の検討が目立つ一方、南方航空は年前半の好調とは対照的に年の後半は下落の一途で20ポイントの落ち込みを見せた。

●訪日中国人の状況

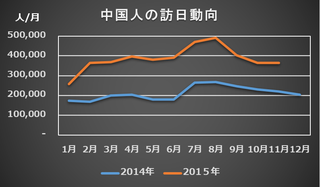

さて、今回も、日本にとって注目すべき訪日中国人の状況を見てみた。グラフは、法務省の統計に基づき、14年1月以降の訪日中国人の月ごとの入国数の推移を見たものである。前回ご紹介したように、昨年1月に日本政府が実施した中国人に対するビザ発給の緩和が訪日中国人の増加に大きく貢献し、15年の2月以降は月40万人規模で推移してきた。9月以降急激な低下を見せているが、14年も同じ傾向を示していた。ただし、15年はやや規模が大きいようにも見える。これが今後どのように推移するのか注意深く見ていく必要があろう。

このように整理してきた航空分野から見える最新の中国経済の空模様は、「曇りのち小雨」といったところである。

以上